הזינוק בדולר והפחתת הריבית עצרו את הפסדי בנק ישראל

אחרי שספג ב־2013 הפסד כבד של 8.6 מיליארד שקל, השנה לא ירשום בנק ישראל הפסדים בדו"חותיו. אולם הדרך להזרמת כספים מהבנק לקופת המדינה עוד ארוכה בשל ההפסד המצטבר של הבנק ומשום שהוא אינו מתכוון למכור את יתרות המט"ח

הזינוק החד בארבעת החודשים האחרונים בשער הדולר מול השקל, יחד עם שלוש הפחתות הריבית שביצע בנק ישראל בשנה האחרונה, "סידרו" לבנק את דו"חותיו הכספיים, והשנה הוא לא צפוי להציג הפסדים. זאת לעומת המצב בשנה שעברה, שבה רשם בנק ישראל הפסדים כבדים של כ־8.6 מיליארד שקל.

- בארי טאף: "לא הגיעה השעה שבנק ישראל ימכור דולרים"

- בין צוק איתן לדולר - רבעון אחד, 3 חזיתות

- "הסיכון עבר לשוק האג"ח הקונצרני; הדולר יגיע ל-4.1 שקלים"

ההפסדים הגדולים שנגרמים לבנק ישראל בשנים האחרונות נובעים רובם ככולם ממדיניות שער החליפין שהנהיג נגיד הבנק הקודם סטנלי פישר ב־2008, שלפיה בנק ישראל רוכש כמויות גדולות של דולרים במטרה להחליש את השקל.

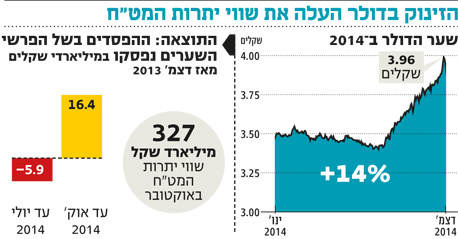

עיקר ההפסדים נגרמים בשל הפרשי השערים שבהם רוכש הבנק את מטבע החוץ. קצת יותר מ־60% מיתרות המט"ח שהבנק מנהל מוחזקים בדולרים, כ־30% נוספים מוחזקים ביורו והיתרה בכמה מטבעות אחרים. על פי הנתונים המעודכנים האחרונים, בסוף אוקטובר הסתכמו יתרות המט"ח בשקלים בסכום של כ־327 מיליארד שקל. הם מוחזקים בבנקים בחו"ל, בעיקר בניירות ערך נקובים בדולר וביורו. כאשר השקל מתחזק מול מטבעות אלה, כפי שקרה עד תחילת אוגוסט השנה, נגרם לבנק ישראל הפסד, כי יתרות המט"ח שברשותו שוות כעת פחות שקלים.

רכישת הדולרים גורמת להפסד מסוג נוסף: הבנק מממן את הרכישה באמצעות אגרות מק"מ. הריבית שהבנק משלם על האגרות בארץ גבוהה מהריבית שהוא מקבל בחו"ל על השקעת יתרות המט"ח.

אין הפסד, גם אין רווח

אולם השנה, הבנק ירשום רווחים גדולים כתוצאה מהפרשי שערים, לצד הפסד סמלי בלבד כתוצאה מהפרשי הריביות. בשבעת החודשים הראשונים של 2014 התחזק השקל מול הדולר ב־1.6% שהסבו לבנק הפסד של כ־6 מיליארד שקל. אולם בעקבות היפוך המגמה בשוקי המט"ח בעולם מאז אוגוסט ועליית שער הדולר ב־10.8% עד סוף אוקטובר, כבר נרשם לזכות הבנק רווח של הפרשי שערים בסכום של כ־16.4 מיליארד שקל. זאת לעומת הפסד של 5.7 מיליארד שקל בשנה שעברה.

בשל שיטת הדיווח הייחודית של בנק ישראל, כאשר יש לו הכנסות בזכות הפרשי שערים, הן אינן נרשמות בדו"חותיו כרווח. העלייה בשווי יתרות המט"ח בשקלים תיחשב לרווח רק כשהבנק יתחיל למכור חלק מהיתרות שברשותו. לעומת זאת, כאשר לבנק ישראל נגרם הפסד, הוא אכן נרשם כהפסד.

על פי חוק בנק ישראל, חייב הבנק להעביר מדי שנה את הרווחים שצבר לקופת המדינה, אולם זאת בתנאי אחד: כאשר יש לו רווח מצטבר. בשל ההפסד המצטבר העצום של בנק ישראל, 51.4 מיליארד שקל, נראה כי יחלפו שנים עד שהוא יוכל לתרום את חלקו במימון הוצאות הממשלה.

קרנית פלוג צילום: בלומברג

קרנית פלוג צילום: בלומברג

כסף אמיתי שנעלם

בניגוד להפסדים שנגרמו בשל התחזקות השקל, הפסדי הריבית אינם "על הנייר", אלא כסף אמיתי שפשוט יוצא לבלי שוב מקופת הבנק. לכן יש לשמוח על התפנית החיובית שצפויה להירשם בתחום זה השנה. בעשרת החודשים הראשונים של 2014 רשם בנק ישראל הפסד ריבית מזערי של כ־140 מיליון שקל בלבד, לעומת הפסד של כ־2.4 מיליארד שקל בשנה שעברה.

הסיבה העיקרית לכך היא שלוש הפחתות הריבית שביצע הבנק במרץ, אוגוסט וספטמבר, בשיעור מצטבר של 0.75%. כעת ריבית בנק ישראל נמצאת בשפל היסטורי של 0.25%, והיא דומה מאוד לריבית על הדולר שנעה בין 0% ל־0.25%, ולריבית על היורו שנמצאת בשפל של 0.05%.