בין צוק איתן לדולר - רבעון אחד, 3 חזיתות

הרבעון השלישי של 2014 היה אחד המטלטלים והבלתי צפויים שידעו החברות בישראל זה זמן רב. הוא התחיל במלחמה, נמשך בצל הקיפאון בענף הנדל"ן וזכה לאקורד סיום בדמות מהפך בשער הדולר. מי התמודד היטב, ומי נפגע?

צוק איתן: קיץ לא שקט

הגראדים לא הצליחו לפגוע בקניונים

ההידרדרות הביטחונית ברבעון השלישי, שהגיעה לשיאה במבצע צוק איתן, הזכירה למשקיעים שגם אם ישראל הצטרפה למדינות ה־OECD, היא עדיין חלק מהמזרח התיכון.

- ההגנות על מחיר הנפט מנעו מפז ליהנות מרווחיות מוגדלת ברבעון

- רבעון חלש לפעילות הליבה בתנובה - הנדל"ן הקפיץ את הרווח הנקי

- אי.די.בי פתוח: ההפסד הצטמצם - ל-134 מיליון שקל ברבעון השלישי

שוק המניות המקומי הוכיח עמידות מרשימה, ואחרי 50 ימי לחימה מדד ת"א־100 הגיע לאותה נקודה שבה התחיל את המבצע. לעומת זאת, דו"חות החברות הציבוריות לרבעון השלישי, שפורסמו במהלך החודש האחרון, מבטאים מגמה מעורבת. ועדת הכספים אישרה מתן פיצוי בגין נזקי המבצע, שתקרתו לעסק תעמוד על 4 מיליון שקל. חלק מהחברות כבר פנו לקבלת פיצוי ואף רשמו את התקבול הצפוי במסגרת הדו"ח לרבעון השלישי.

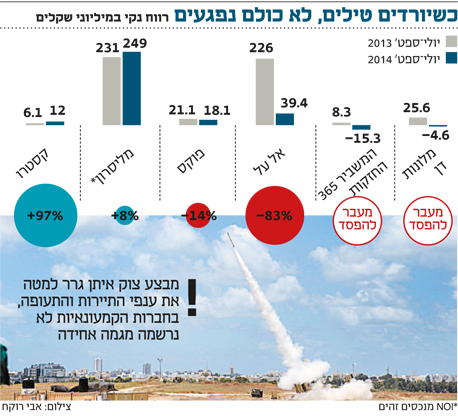

כך, לדוגמה, המשביר 365 החזקותהעריכה שהפיצוי שיתקבל ינוע בטווח של 3–3.5 מיליון שקל. תחת "הכנסות אחרות" פוקס הכירה ברבעון זה בפיצוי של 3.5 מיליון שקל. זה לא עזר לשתי החברות. המשביר לצרכן דיווחה על ירידה של 25% במכירות בתי הכלבו, וניו־פארם סיימה את הרבעון השלישי בהפסד של 15.3 מיליון שקל לעומת רווח של 8.3 מיליון שקל אשתקד. בפוקס נחתך הרווח התפעולי ב־69% לעומת הרבעון המקביל והסתכם ב־9.6 מיליון שקל. סכום זה כולל את הפיצוי שפוקס צופה לקבל מהמדינה.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

בין חברות הקמעונאות קסטרו מציגה תמונה הפוכה: הרווח הנקי שלה כמעט הוכפל וזינק ל־12 מיליון שקל ברבעון השלישי לעומת 6.1 מיליון שקל ברבעון המקביל. המגמה החיובית בתוצאותיה בולטת במיוחד על רקע הצניחה ברווחי החברות האחרות בענף האופנה בפרט, ובקמעונאות בכלל. בקסטרו טוענים כי נפגעו מהמבצע, ומסבירים כי ההכנסות נפגעו אך הוצאות השכר לא פחתו. אלא שלצד הפגיעה מהמצב הביטחוני, תוצאות קסטרו לרבעון הושפעו לטובה מפתיחת חנויות חדשות, מהגדלת שטחי המסחר בחנויות הקיימות ובעיקר מבגדי הילדים.

הקניונים הציגו יציבות ואף עלייה ברווח. כך לדוגמה הציגה מליסרוןעלייה של 8% ב־NOI מנכסים זהים, שהסתכם ברבעון השלישי ב־249 מיליון שקל לעומת 231 מיליון שקל אשתקד.

צילום: אבי רוקח

צילום: אבי רוקח

גם ענפי התעופה והמלונאות ניזוקו כתוצאה מצוק איתן. הרווח הנקי של אל עלצנח ברבעון ב־82% והסתכם ב־10 מיליון דולר בלבד לעומת 58 מיליון דולר ברבעון המקביל. בחברה מעריכים את הפגיעה בהכנסות ב־55–60 מיליון דולר כתוצאה מירידה בתפוסה במטוסים וממחירי כרטיסי טיסה נמוכים.

בימים אלה בוחן צוות בין־ממשלתי את טענות החברות בענף לפגיעה כתוצאה מהמבצע. הרבעון השלישי נחשב לרבעון החזק של המלונות. אלא שחברת מלונות דן, שרוב מלונותיה ממוקמים בערים הגדולות שמהן התרחקו התיירים, תשמח לשכוח את הרבעון השלישי. היכולת המוגבלת שלה לקצץ בהוצאות כדי לכסות על אובדן ההכנסות בעקבות המבצע הביאה למעבר מרווח של 25.6 מיליון שקל אשתקד להפסד צורב של 4.7 מיליון שקל.

התחזקות הדולר: השיא עוד לפנינו

היצואניות פספסו את הדולר, היבואניות דווקא הרוויחו

הזינוק בשער הדולר במהלך הרבעון השלישי, עלייה של 6.3% שהמשיכה גם לתוך הרבעון הרביעי, היתה אמורה לשחק לטובתן של החברות המדווחות על הכנסותיהן בדולרים אך ההוצאות שלהן (בעיקר הוצאות מימון דרך גיוסי חוב) הן שקליות. לעומתן, חברות העוסקות ביבוא מוצרים בדולרים אמורות היו להיפגע מעליית שער הדולר. אלא שמבדיקת הדו"חות של החברות עולה כי דווקא שיטת הגידור של רוב החברות שעיקר פעילותן במט"ח, יצרה בחלק מהמקרים תוצאה הפוכה — חברות מייצאות שהכנסותיהן בדולרים שגידרו את החשיפה הדולרית, רשמו הוצאות מימון כבדות כתוצאה מעסקאות הגידור, ואילו חברות מייבאות שהימרו הפוך, רשמו הכנסות מימון.

יבוא ויצוא צילום|: SHUTEERSTOCK

יבוא ויצוא צילום|: SHUTEERSTOCK

הרווח הנקי של אלביט מערכות צנח ב־30%

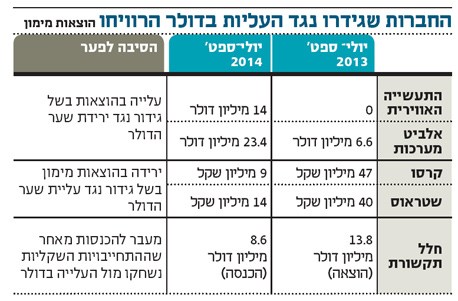

התעשייה האווירית היא דוגמה טובה לחברה שהיתה אמורה ליהנות מהעלייה בשער הדולר, אך בפועל נפגעה ממנה. החברה הביטחונית לא הצליחה לתרגם את השיפור האדיר ברווחיות התפעולית לשורת הרווח הנקי, בעקבות חששותיה מהמשך ירידת הדולר שהובילו את החברה לגדר את המטבע. החברה דיווחה על זינוק של יותר מפי שניים ברווח התפעולי ל־63 מיליון דולר — 7% מהכנסות החברה לעומת רווחיות תפעולית של 3% ברבעון השלישי של 2013.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

הרווחיות נשחקה בעקבות הוצאות מימון של 14 מיליון דולר (לעומת הוצאות זניחות ברבעון המקביל) בשל הגידור. בשורה התחתונה רשמה תע"א רווח נקי של 4 מיליון דולר, צניחה של 87% לעומת הרבעון המקביל. גם הוצאות המס של החברה הושפעו מהעלייה בדולר ופגעו ברווח הנקי. החברה רשמה ברבעון הוצאות מס של 43 מיליון דולר לעומת 11 מיליון דולר ברבעון המקביל, זאת משום שהחברה משלמת בפועל מס בשקלים אך מציגה אותו בדו"חות בדולרים.

התעשייה האווירית היא לא היחידה שהימרה לא נכון על הכיוון של שער הדולר. אלביט מערכות, חברת התעשיות הביטחוניות, רשמה ברבעון הוצאות מימון חריגות של 23.4 מיליון דולר לעומת הוצאות של 6.6 מיליון דולר ברבעון המקביל. הוצאות המימון הן תולדה של ההימור של אלביט שהדולר ימשיך לרדת מול השקל. כתוצאה מכך הרווח הנקי עמד על 35 מיליון דולר, צניחה של 30% לעומת התקופה המקבילה.

באלביט סירבו לחשוף אם בכוונתם להמשיך ולגדר את המטבע, בין היתר על רקע המשך העליות בשער הדולר וההערכות כי המטבע צפוי לחצות את רף 4 השקלים. גילעד אלטשולר, מנהל ההשקעות הראשי של בית ההשקעות אלטשולר שחם ומנכ"ל משותף, אמר ל"כלכליסט" כי "שנים החברות היצואניות גידרו את שער הדולר וזה עזר להן מאוד. מנקודה זו והלאה ייתכן שתוצאות הגידור יראו אחרת. אבל מי שההכנסות שלהן דולריות וההוצאות שקליות חייבות לגדר וימשיכו לגדר. אם הדולר יירד פתאום, הן יכולות להפסיד בגדול".

גם בחברת תדיר־גן, שבשליטת קרן ההשקעות פימי, עליית הדולר פגעה בתוצאות. החברה, שעוסקת בייצור ושיווק מוצרי אלומיניום לתעשיית הרכב, מדווחת כי עלייה בשער הדולר ביחס ליורו פגעה בתוצאות הפעילות שלה. זאת היות שכמחצית מפעילותה מבוצעת ביורו בעוד היא מדווחת את תוצאותיה הכספיות בדולרים. החברה רשמה הכנסות מימון נטו (הכנסות פחות הוצאות) של 989 אלף דולר ברבעון לעומת הכנסות מימון של 1.52 מיליון דולר ברבעון המקביל. העלייה בהוצאות המימון, לפי תדיר־גן, נובעת משינוי של 10% ביחס בין שער היורו לשער הדולר, שגרר הוצאות שיערוך של 735 אלף דולר. בשורה התחתונה רשמה החברה הפסד של 1.18 מיליון דולר ברבעון לעומת רווח של 2.6 מיליון דולר ברבעון המקביל.

הוצאות המימון של שטראוס קטנו ב־65%

החברות המייבאות מוצרים בדולרים שהיו אמורות להיפגע מהשינוי בדולר, דווקא רשמו הכנסות מימון כתוצאה מגידור הפוך — הגנה מפני עליית הדולר. כך, למשל, חברת שטראוס רשמה ברבעון השלישי הוצאות מימון נטו של 14 מיליון שקל, ירידה של 65% לעומת הרבעון המקביל. עיקר הקיטון בהוצאות המימון אמנם מוסבר בעליית מדד המחירים לצרכן אך גם מהכנסות שיערוך נגזרי מטבע בשל התחזקות הדולר מול המטבעות שבהם פועלת הקבוצה.

חברות נוספות המייבאות מוצרים ולכאורה אמורות להיפגע מעליית הדולר, הן חברות יבוא הרכבים. קרסו, יבואנית רנו בישראל, מדווחת בדו"חותיה כי היא נוהגת להגן על כ־30% מהחשיפה למטבע חוץ, בשל רכש הרכבים החדשים, לתקופה של כחצי שנה קדימה באמצעות הגנות על עלייה בשער המטבע. בתשעת החודשים הראשונים של השנה רשמה קרסו הכנסות מימון של 9 מיליון שקל לעומת הוצאות מימון של 47 מיליון שקל בתקופה המקבילה. הירידה בהוצאות המימון היא תולדה של רווחים שנרשמו מהגידורים כתוצאה מעליית שער הדולר.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

לעומת זאת, חברת אלקטרה צריכה, העוסקת ביבוא מוצרי צריכה חשמליים, לא גידרה מספיק את החשיפה הדולרית ורשמה ברבעון השלישי הוצאות מימון נטו של 8.6 מיליון שקל, פי שניים מהוצאות המימון בתקופה המקבילה, כתוצאה מהתחזקות הדולר והיורו שהנם מטבעות היבוא שלה.

חברת שירותי התקשורת הלוויינית חלל תקשורת, שבשליטת קבוצת יורוקום של שאול אלוביץ', נהנתה מעליית הדולר, באופן כזה שבדו"חותיה נרשם מהפך מהפסד לרווח. המהפך בהוצאות המימון שלה (רובן נקובות בשקל) כתוצאה מעליית שער הדולר ברבעון הביא לשינוי בשורת הרווח שלה. בעוד ברבעון המקביל רשמה חלל הוצאות מימון של 13.8 מיליון דולר, ברבעון הנוכחי רשמה החברה דווקא הכנסות מימון של 8.6 מיליון דולר, ופער זה חלחל ישירות לשורה התחתונה והביא לרווח נקי של 10 מיליון דולר לעומת הפסד נקי של 5.7 מיליון דולר ברבעון המקביל.

נדל"ן: תוכנית 0% מע"מ עצרה הכל

חברות הבנייה נישאו על גלי מכירות עבר

הביקוש לדירות חדשות נבלם ברבעון השלישי בגלל תוכנית 0% מע"מ, הפוטרת ממע"מ חלק מרכישות דירות חדשות שמחירן עד מיליון שקל. האזרחים ממתינים להטבה הנחשקת, ומנתוני הלמ"ס, ברבעון השלישי נמכרו בישראל 4,960 דירות, ירידה של 18% לעומת הרבעון המקביל.

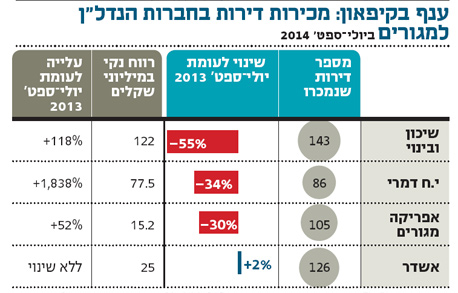

למרות הקיפאון, הרווחים של החברות בענף עלו בעשרות אחוזים לעומת הרבעון המקביל. הסיבה: חוקי החשבונאות, שלפיהם החברות מכירות בהכנסות ממכירת דירות רק כשהן נמסרות בפועל. החברות נהנות כעת מפירות המכירות של רבעונים קודמים. כך, למשל, אפריקה מגורים, זרוע הנדל"ן למגורים של לב לבייב, רשמה עלייה של 52% ברווח הנקי ל־15.2 מיליון שקל, אף שהמכירות ברבעון ירדו ב־30% ל־105 יחידות דיור.

אין לדעת מתי יבוא הקיפאון לידי ביטוי בדו"חות, שכן מסירת הדירות יכולה לנוע בין שנה לשנתיים ממועד המכירה. למרות הביקוש הקטן, מחירי הדירות המשיכו לעלות. על פי השמאי הממשלתי, המחירים ברבעון השלישי עלו ב־0.3% ביחס לקודמו ובסך הכל ב־4% ב־12 החודשים האחרונים.

"אנשים מאבדים סבלנות מתוכנית 0% מע"מ", אומר יגאל דמרי, הבעלים של י.ח.דמרי, בשיחה עם "כלכליסט". "הרבה אנשים ישבו על הגדר ולא קנו, וגם אם התוכנית לא תאושר, תהיה התפרצות ביקושים ועליות מחירים. המשבר יימשך לפחות בחמש השנים הקרובות". החברה שבשליטתו (74%) מכרה ברבעון 86 יחידות דיור תמורת 115.5 מיליון שקל לעומת מכירות של 131 יחידות דיור עבור 161.2 מיליון שקל ברבעון המקביל. המכירות ברבעונים קודמים של דירות שנמסרו כעת הניבו לחברה הכנסות של 175.8 מיליון שקל לעומת 76.7 מיליון שקל ברבעון המקביל. החברה רשמה הכנסות של 292.2 מיליון שקל, פי 2.7 לעומת 105.1 מיליון שקל ברבעון המקביל.

אשדר מקבוצת אשטרום היא היחידה מחברות הנדל"ן למגורים הנסחרות בתל אביב שבה עלו מכירות הדירות ברבעון השלישי. החברה מכרה ברבעון 126 דירות, עלייה של 2% לעומת המקביל. "הגדלנו את היקף הפרויקטים בפריפריה וכך התאפשר לנו למכור במחירים נמוכים יותר", הסביר מנכ"ל אשדר ארנון פרידמן. מנגד, שיכון ובינוי של שרי אריסון דיווחה על ירידה של 55% בדירות שמכרה ברבעון ל־143 דירות. פעילות זרוע הנדל"ן שלה בישראל רשמה עלייה ברווח הנקי מ־30 מיליון שקל ל־86 מיליון שקל.