בנק ישראל נגד תפיסת הכלכלה של נתניהו

ממחקר שפרסם אתמול בנק ישראל עולה כי המדיניות הכלכלית של השנים האחרונות, שמזוהה מאוד עם ראש הממשלה וכוללת הפחתת מס הכנסה והעלאת מע"מ, פגעה בהכנסות המדינה ממסים

בנק ישראל פרסם אתמול מחקר שממנו עולה שהתפיסה הכלכלית הבסיסית של ראש הממשלה בנימין נתניהו אינה נכונה. הכלכלנים עדי ברנדר וערן פוליצר בחנו את השפעת השינויים בשיעורי המס על גביית המסים בישראל והגיעו לכמה נקודות מעניינות, שראוי שיקראו קובעי המדיניות שלנו והפוליטיקאים שכבר החלו בקמפיין הבחירות.

- הסיכויים להורדת ריבית נוספת קטנים, והמשקיעים מחשבים מסלול מחדש

- בנק ישראל: נמשכת ההתמתנות בקצב עליית מחירי הדירות

- שש שנים אבודות

מהמחקר עולה כי כאשר מורידים את מס ההכנסה ליחידים, הכסף שנחסך כתוצאה מההורדה מתחלק באופן שווה בין העובד לבין המעסיק שלו. זה אומר שלהפחתת מס הכנסה יש השפעה שלילית על השכר הממוצע במשק ברוטו, ושכר הנטו עולה רק במחצית מהיקף הירידה. הנה דוגמה לשם המחשה - עובד שמרוויח 5,000 שקל בחודש ואמור לקבל תוספת של 100 שקל כתוצאה מהפחתת המס, יסכים לקבל (בהסתכלות על כלל המשק כמובן) 50% פחות מהתוספת שמגיעה לו, כך שבסופו של דבר שכרו יעמוד על 5,050 שקל במקום על 5,100 שקל. חלקה השני של התוספת יישאר אצל המעסיק. החישוב הזה נכון גם לכיוון ההפוך - כשמס ההכנסה עולה, העלות מתחלקת בין המעסיק לבין העובד.

מימין: ראש הממשלה בנימין נתניהו ונגידת בנק ישראל קרנית פלוג. תפיסות מנוגדות צילום: חיים צח/לע"מ

מימין: ראש הממשלה בנימין נתניהו ונגידת בנק ישראל קרנית פלוג. תפיסות מנוגדות צילום: חיים צח/לע"מ

הפחתה במס הכנסה לא עוזרת לחלשים

המחקר סוקר את שני העשורים האחרונים ומראה כי ב־2002, על רקע המשבר הכלכלי והגירעון המתרחב, התבצעו כמה העלאות מסים בישראל. משנת 2003 לעומת זאת, עם תחילת כהונתו של נתניהו כשר האוצר והיציאה מהמיתון של תחילת המילניום, החלה מגמה בולטת וברורה של הפחתות מסים שנמשכו עד 2009, שהיתה כמובן שנת מיתון נוספת.

המיתון העולמי והמקומי הביאו לירידה חדה בגביית מסים, מה שהוביל את הממשלה להחלטה לבצע כמה העלאות מסים עקיפים (מע"מ, מס קנייה ומס רכוש) במקביל להמשך מתווה ההפחתה במסים הישירים (מס חברות ומס הכנסה). מתווה זה נעצר רק בסוף 2011 בעקבות המלצות ועדת טרכטנברג. כדי להתמודד עם הגירעון המתרחב, בסוף 2012 החלה הממשלה בהעלאת מסים עקיפים, שנמשכה גם ב־2013 וב־2014.

הפחתה משמעותית במס הכנסה נרשמה ב־2003 כאשר נתניהו היה שר האוצר. המחקר, שבחן נתונים בין השנים 1991–2012 מצא כי לאורך השנים הללו, בכל הנוגע למס הכנסה, התרחשו בעיקר הורדות מסים. המלצות הוועדה לשינוי חברתי־כלכלי (ועדת טרכטנברג) הביאו לעצירת הפחתת המסים כשהמליצו על העלאת מס חברות, מס הכנסה על משכורות גבוהות ומס על רווחי הון.

אחד הדברים שחשוב ללמוד מכך הוא שכאשר מורידים את שיעור מס ההכנסה לא בהכרח מיטיבים עם החלשים, שכן ההטבה מתחלקת בינם לבין המעסיקים, שסיוע להם כלל לא נכלל בכוונה המקורית של המהלך. כך שאם רוצים להעביר את כל ההטבה לחלשים או לעובדים - שינוי אחוז המס הוא לא בהכרח הפתרון.

מחקרים של ארגון ה־OECD הגיעו למסקנה דומה בנוגע למע"מ - כלומר, כאשר ניתנת הטבת מע"מ (כמו למשל חוק 0% מע"מ לרוכשי דירה ראשונה של שר האוצר לשעבר יאיר לפיד או הצעת נתניהו להפחית את המע"מ על מוצרי מזון בפיקוח) היא מתחלקת גם כן בין אלו הזכאים להטבה לבין היצרנים והמשווקים. כך שגם בהיבט זה, אם רוצים לעזור לאוכלוסיה מסוימת, הטבת מס היא לא הפתרון היעיל.

בנק ישראל ונתניהו - משני הצדדים של עקומת לאפר

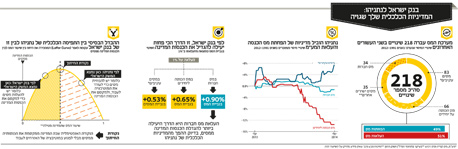

נקודה מעניינת נוספת שמצאו חוקרי בנק ישראל נוגעת למיקום של ישראל על עקומת לאפר (ראו תרשים) שמסבירה את היחס בין שיעור המס שגובה הממשלה מהאזרחים לבין הכנסות המדינה ממסים. על פי המודל, ככל שיעלה שיעור המס כך הכנסות המדינה ממסים יגדלו, אך מעבר לנקודה מסוימת, אם המדינה תמשיך להגדיל את שיעור המס, ההכנסות יתחילו לרדת כי לאנשים תהיה פחות מוטיבציה לעבוד ולכן ישלמו פחות מס הכנסה.

נתניהו, לאורך שנותיו כשר האוצר וכראש הממשלה הסביר מספר פעמים - באמצעות שימוש בעקומת לאפר - כי הקטנת נטל המס תגדיל את הגבייה. כלומר לשיטתו ישראל נמצאת מצידה הימני של העקומה ולכן ככל שנקטין את שיעורי המס כך תגדל הגבייה. אלא שנתוני בנק ישראל מצביעים על מציאות שונה לחלוטין. לפי המחקר שפורסם אתמול, לאורך שני העשורים האחרונים ישראל הייתה כל הזמן בצדה השמאלי של העקומה, כלומר במצב שבו ככל שיגדל שיעור המס (בשלושת סוגי המסים: מס הכנסה, מס חברות ומע"מ) יגדלו גם הכנסות המדינה ולהפך - כאשר ירדו שיעורי המס, ירדו גם הכנסות המדינה.

ההחלטה להוריד או להעלות מיסוי נוגעת בעיקר לשאלת היקף השירותים שהממשלה רוצה להעניק, ולאורך השנים האחרונות, כולל הקיצוץ הרוחבי שהתבצע רק לפני מספר חודשים, המגמה היתה ברורה - הקטנת השירותים הציבוריים.

כך שהטענה של נתניהו כי הפחתת נטל המס תגדיל את ההכנסות בעצם מאבדת, לפי המחקר החדש של בנק ישראל, כל אחיזה במציאות. מובן שניתן לטעון כי המגזר הציבורי לא יעיל ולכן נטל המס לא חוזר לציבור בצורה של שירותים, אך כאן צריך לשאול אם לא נכון יותר לייעל את המגזר הציבורי, להתמודד עם הקשיים הכרוכים בכך, לא לוותר על השירותים הציבוריים ולהחזיר את הכסף לציבור.

הסקירה של בנק ישראל ממחישה שוב מה שנתוני ה־OECD חידדו כבר בשבוע שעבר: בעוד ששיעורי מס ההכנסה נמצאים במגמת ירידה, כך גם חלקם מתוך כלל הכנסות המדינה ממסים. מצד שני, בעוד ששיעורי המע"מ וחלקם מתוך סך ההכנסות ממסים של המדינה עולות. שתי המגמות האלה יחד רק מרחיבות את אי השוויון בישראל, שכן מס הכנסה נחשב מס פרוגרסיבי, כלומר מס ששיעורו גדל יחד עם גודל ההכנסה בעוד שמע"מ הוא מס רגרסיבי ששיעורו קבוע, אך מכיוון שהחלק שהולך לצריכה במשכורת של אדם עני גדול מהחלק שמוקדש לצריכה ממשכורת של אדם עשיר, וזה בדיוק החלק שממוסה במע"מ, ככל שתגדיל הממשלה את נטל המע"מ - כך תכביד יותר באופן יחסי על בעלי המשכורות הנמוכות.

המחקר של בנק ישראל אף מצא כי מתוך 218 שינויי מס שהתרחשו בין 1991 ל־2012 היו 111 העלאות מס ו־107 הפחתות מס.

כשהמסים עולים הצרכנים חוסכים, החברות לא

נקודה נוספת שבחנו בבנק ישראל היה שיעור הגבייה ביחס לשיעור העלייה במס, כלומר כיצד משתנה אחוז הגבייה כאשר נעשה שינוי באחוז המס. חוקרי הבנק מצאו כי אחרי תקופת מעבר של שנתיים (שבה ניתן לראות הטיות שונות), ההתנהגות שמשתנה הכי מעט היא סביב מס חברות. כל שינוי של 1% במס חברות מביא לשינוי של 0.9% בגבייה - כלומר החברות כמעט ולא משנות את התנהגותן. לעומת זאת, כל שינוי של 1% במס הכנסה מגדיל את שיעור הגבייה בעקבות השינוי רק ב־0.65%, שכן לאנשים בודדים קל יותר לשנות את הרגלי העבודה שלהם. כשמדובר בשינוי של 1% במסים העקיפים, שיעור הגבייה משתנה רק ב-0.53% - כלומר הכי קל לנו לצמצם צריכה כשהמחירים עולים. משרד האוצר ורשות המסים כמובן לוקחים בחשבון שינויי התנהגות כשהם באים להעלות מסים כדי להגדיל את הכנסות המדינה, אלא שכעת נתוני בנק ישראל יכולים לתת להם אומדנים מדויקים יותר להערכות בכל הנוגע להיקף הגבייה ולתזמון, ולחסוך לנו טעויות חמורות שעלולות להוביל להרחבת הגירעון או לפגוע בהוצאות הממשלתיות.