המציאות גרסת האוצר: משקי הבית לא במינוס

משרד האוצר לא אהב את ממצאי מרכז טאוב שלפיהם 80% ממשקי הבית במינוס כרוני; לטענת הכלכלן הראשי במשרד, הכללת ההשקעה הנדרשת לרכישת דירה בתוך הוצאות משק הבית אינה נכונה: זו לא הוצאה אלא חיסכון; מרכז טאוב: האוצר מדבר על הגישה הנכונה כלכלית, ואילו אנחנו שואלים מה נשאר בחשבון הבנק בסוף החודש

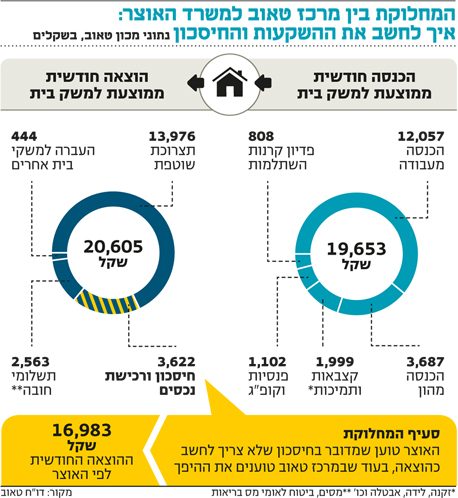

במרכז טאוב לא היו יכולים לחשוב על יחסי ציבור טובים יותר: הדו"ח השנתי של המרכז לשנת 2014 שפורסם אתמול הצליח להוציא את משרד האוצר משלוותו. מה שהרגיז את אנשי האוצר, וככל הנראה את הכלכלן הראשי במשרד יואל נווה, הן כותרות העיתונים שציטטו מתוך הדו"ח כי 80% מהציבור נמצא במינוס כרוני מובנה, משום שההוצאות שלו גבוהות משמעותית מן ההכנסות.

- השחיקה בשכר מעמד הביניים קירבה אותו למעמד הנמוך

- המפקח על הבנקים סוף סוף מוטרד מהזינוק באשראי הצרכני

- הלוואות משקי הבית מחברות האשראי זינקו ב־27% בשנה

בצעד יוצא דופן פרסם אתמול הכלכלן הראשי של האוצר מעין הודעת הבהרה, לפיה החישובים שנעשו במרכז טאוב פשוט אינם נכונים ועומדים בסתירה לנתוני הלמ״ס, לפיהם מרבית הציבור בכלל נמצא בפלוס ולא במינוס.

״הגישה הנכונה מבחינה כלכלית הנה גישה הלמ״ס״, נכתב בהודעה שיצאה מהאוצר, ״כך, משק בית שהכנסותיו החודשיות מסתכמות ב־10,000 שקל והוצאותיו השוטפות הן 9,000 שקל יכול בחודש נתון להשקיע בנכס פיננסי בהיקף 2,000 שקל.

לפי גישת מרכז טאוב משק בית זה סיים את החודש במאזן שלילי, בעוד למעשה היה לאותו משק בית חיסכון חיובי". לשיטתו ההחלטה של אותו משק בית להשקיע יותר מהחיסכון השוטף הינה החלטה אוטונומית ואינה משקפת חוסר יכולת ״לסגור את החודש".

במלים פשוטות, על פי הכלכלן הראשי, חוקרי מרכז טאוב עירבו הוצאות שוטפות לצריכה יחד עם הוצאות שהן בגדר השקעה פיננסית או השקעה במה שקרוי בעגה הכלכלית ״נכסים קבועים״ ־ כלומר, רכישת דירה או רכב ־ שבאותה מידה משק הבית היה יכול לבחור שלא לבצע אותן, ולכן כלל אין להכלילן במסגרת ההוצאות של אותו משק בית.

לטענת האוצר, משק הבית הממוצע בישראל מצוי במאזן חיובי כאשר ב־2013 סך ההכנסות ברוטו עמדו על 20,586 שקל בהשוואה לצריכה של 18,060 ש"ח כולל מסים.

"אין סתירה בין הממצאים"

במרכז טאוב מיהרו לבטל את התגובה. בתגובה לדברים מסר המרכז כי ״אין סתירה בין ממצאי מרכז טאוב לבין טענות משרד האוצר. האוצר מדבר על 'הגישה הנכונה מבחינה כלכלית' ואילו המחקר של מרכז טאוב שואל שאלה פשוטה: כמה כסף נשאר למשק בית ממוצע בחשבון הבנק בסוף החודש? והתשובה היא שנשאר מינוס!״ (כך נכתב בתגובה במקור).

אנחנו במינוס? תלוי את מי שואלים צילום: שאטרסטוק

אנחנו במינוס? תלוי את מי שואלים צילום: שאטרסטוק

בעיקרון, משרד האוצר צודק כי הוצאות לצורכי השקעה אינה נכללות מבחינת הלמ״ס בהוצאה השוטפת של משק הבית (למעט אם מדובר בהחזר על משכנתא). עם זאת, האוצר טועה בכך שמדובר בגישה כלכלית נכונה, בעיקר משום שאין דבר כזה גישה כלכלית נכונה. סטטיסטיקה מודדת את מה שמבקשים שהיא תמדוד, ולא יותר מזה.

ולכן, במקרה של מתודולוגיית המחקר של מרכז טאוב, הניסיון היה למדוד מהן ההוצאות וההכנסות בפועל של משק בית, גם אם מדובר בהוצאות להשקעה שהן וולנוטריות באופן תיאורטי, ועדיין משאירות את משק הבית במינוס. לכן, למשל, הדוח של טאוב כלל את תשלומי החובה של משקי הבית (תשלום מסים, ביטוח לאומי ומס בריאות) בצד ההוצאות של משק הבית, ואילו הלמ״ס בכלל כוללת אותם בצד ההכנסות שלנו.

האוצר נמצא במגננה

כך או אחרת, ההודעה שהוציא אתמול משרד האוצר היא חריגה משום שהמשרד לא נוטה להגיב לפרסומים מחקריים של גורמים שונים, אלא רק לתחזיות דירוג של סוכנויות דירוג או לפרסום נתונים רשמיים אודות כלכלת ישראל מצד הלשכה המרכזית לסטטיסטיקה (דוגמת, נתוני אבטלה קשים או חיובים או נתונים על הצמיחה במשק). ההתייחסות של משרד האוצר לדו"ח טאוב עשויה ללמד על מגננה מסוימת שמשרד האוצר מרגיש שהוא מצוי בה.