בלעדי לכלכליסט

זקן בוחן: לא לפקח על אגודות אשראי קטנות

המפקח על הבנקים נפגש השבוע עם קואופרטיב שלנו המבקש ממנו לאמץ את המודל ההולנדי, כדי ליצור הדרגתיות בדרישות ולאפשר צמיחת גופים קטנים

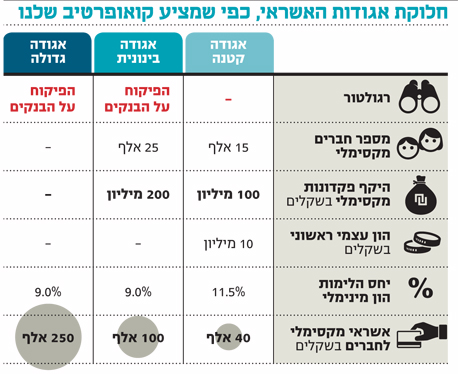

קואופרטיב שלנו, המנסה להקים בימים אלו אגודת אשראי, נפגש השבוע עם המפקח על הבנקים דודו זקן וביקש ממנו לאמץ מודל רגולטורי לסיווג אגודות אשראי לפי גודלן, כך שהאגודות הקטנות לא ייכנסו לפיקוח של בנק ישראל.

הקואופרטיב הציג בפני זקן את המודל ההולנדי הנמצא כעת בהליכי חקיקה מתקדמים שלפיו יש לחלק את איגודי האשראי לשלושה סוגים במטרה ליצור הדרגתיות בדרישות הרגולטוריות ולאפשר לגופים הקטנים לצמוח. על פי ההצעה שהגיש שלנו למפקח שמתבססת על הדוגמה ההולנדית, אגודת אשראי קטנה בישראל תהיה אגודה שמנהלת היקף פיקדונות מקסימלי של 100 מיליון שקל ותוכל לשרת עד 15 אלף חברים. לאגודה כזו לא יהיה רגולטור, והיא תצטרך להציג הון עצמי ראשוני של 10 מיליון שקל ולאחר מכן לעמוד באופן תמידי ביחס הלימות הון מינימלי של 11.5%.

על פי המודל, בנק ישראל עדיין יעשה בדיקות נאותות להנהלה ולדירקטוריון האגודה שימנה באגודות הקטנות חמישה דירקטורים ויעלה לתשעה כאשר האגודה תגדל. מבחינת פונקציות באגודה, המודל מציע שמנכ"ל ומנהל אשראי יהיו עובדים של האגודה בעוד חשבונאי ראשי, מבקר פנים ויועץ משפטי האגודה תעסיק במיקור־חוץ.

המסמך של שלנו מגיע לאחר פגישות עם בנק ישראל בנושא דרישת ההון הראשונית שעומדת על 75 מיליון שקל שהציב זקן כתנאי להקמת אגודות אשראי. למעשה, סלע המחלוקת בין הגופים הקואופרטיביים לבנק ישראל הוא דרישת ההון ההתחלתי שהוצבה להם. בבנק ישראל טוענים שהפיקוח מנסה להגן על המפקידים שכספם נמסר למוסד שטרם הוכיח את יציבותו, אולם במיזמים טוענים שהרף חסר פרופורציות לגופים שאמורים להיות קטנים וקהילתיים.

דודו זקן, המפקח על הבנקים צילום: מיקי אלון

דודו זקן, המפקח על הבנקים צילום: מיקי אלון

כמו כן, המסמך דוחק בבנק ישראל לאפשר "התארחות" של אגודות אשראי על תשתיות של בנק קיים. "בהנחה שהמדינה מבקשת לעודד את הקמת איגודי אשראי על מנת לעודד תחרות, הנחיה של נגידת בנק ישראל לבנקים הקיימים בישראל לאפשר לאיגודי אשראי להתארח על גבי תשתיותיהם, באופן דומה למה שבוצע בתחום הסלולר, היא קריטית להחדרת איגודים אלה לישראל בראייתנו", נכתב במסמך.