שוק הנחות הארנונה הפרוץ מכביד על ציבור המשלמים

למרות ועדות רבות שהוקמו בנושא, ואף שהממשלה כבר אישרה ב־2013 תיקון לתנאים שמעניקים זכאות להנחה, תחום הארנונה עדיין לא מוסדר. כל רשות קובעת את הפרמטרים שלפיהם נגבית ארנונה וניתנת הנחה, והחשבון מוגש לתושבים

תעריפי הארנונה הגבוהים כבר לא נעלמים מעיני הציבור, שהבין שעול הארנונה שמוטל על כתפו בתהליך שאינו שקוף וברור, הוא לא עוד הוצאה קטנה, אלא הוצאה משמעותית שמקשה על התקציב שלו ומכבידה עליו.

- הרשויות לא מתאמצות לגבות חובות ארנונה

- למה לאף אחד אין אינטרס שהארנונה תרד?

- הקרב על הארנונה בחדר המדרגות: השטחים המשותפים מגיעים לייצוגיות

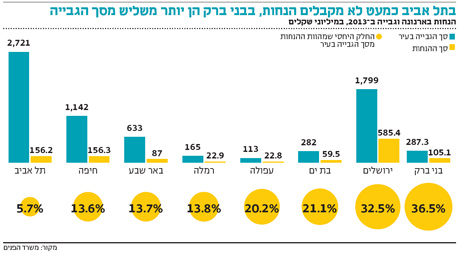

אחד הנושאים המשפיעים על גובה התעריפים הוא היקף ההנחות בארנונה. הארנונה היא מס פרוגרסיבי. כלומר, ככל שהנכס גדול יותר ובאזור יוקרתי יותר, כך התושב ישלם יותר. במקביל ניתנות הנחות רבות לאוכלוסיות שונות על פי פרמטרים שקובע משרד הפנים בתקנות שמאושרות על ידי הרשויות, כגון גובה הכנסה או השתייכות לאוכלוסייה מסוימת (כך למשל, עולים חדשים מקבלים אוטומטית הנחה בארנונה). ההנחה ניתנת במדרגות. המדרגה הנמוכה ביותר יכולה להיות של אחוזים בודדים וההנחה הגבוהה ביותר יכולה להגיע ל־100%. חלק גדול מההנחות מבוסס על סיכומים פוליטיים. כך למשל, בעוד ישיבות זוכות להנחה משמעותית בארנונה, כל הניסיונות להכניס את הסטודנטים למעגל הזכאים לא צלחו.

אחת התוצאות של הנחות הארנונה היא שהתעריף העירוני עולה ככל שמספר גדול יותר של תושבים זכאי להנחות. לכן לא מפתיע לגלות שעם הערים היקרות ביותר מבחינת ארנונה נמנות ירושלים ובני ברק, שהן גם מהערים העניות בארץ. אף שנעשו כמה ניסיונות הקשורים להנחות ולחישוב הגבייה של הארנונה, חוסר ההיגיון נותר השליט בכל הנוגע להנחות.

כך למשל, ההנחה בגין רמת ההכנסה ניתנת תוך התעלמות משאלת כושר ההשתכרות. הממשלה היתה אמורה לקדם את מבחן מיצוי כושר ההשתכרות כתנאי להנחה בארנונה (כלומר, לאשר את ההנחה לא רק על פי השכר שמקבל התושב, אלא גם לפי יכולתו להשתכר — מה שיבטל את הזכאות להנחה עבור מי שבוחר לא לעבוד גם כשהוא יכול). הנושא אף נכלל בחוק ההסדרים הקודם שאושר בממשלה במאי 2013, אך בסופו של דבר פוצל ממנו ועדיין לא עלה לדיון בוועדת הכספים של הכנסת.

חישוב מעוות, הנחיות סותרות ומחסור בקריטריונים

אחת הבעיות של מתן ההנחות בארנונה קשורה באופן חישובה, שמבוסס על ממוצע שלושת החודשים האחרונים של השנה הקודמת לשנה הנוכחית (אוקטובר־דצמבר). מצב כזה מאפשר למי שיכול לשלוט בשעות העבודה שלו לעוות את תמונת השכר שלפיה מחושבת ההנחה לה הוא זכאי. החישוב הזה בעייתי עבור כלל התושבים, אך הוא חמור עוד יותר עבור סטודנטים, שכן מבחינתם מדובר בחודשים שבהם הם יכולים לעבוד ולהרוויח כסף עבור חודשי הלימוד שבהם הם בדרך כלל עובדים פחות. כך נוצר מצב שבו החודשים שלפיהם מחושבות ההכנסות לצורכי הנחה הם לעתים קרובות החודשים עם ההכנסה הגבוהה ביותר של הסטודנטים.

בעיה נוספת היא שכמעט כל הכנסה שניתנת לתושב נחשבת כהכנסה לצורכי חישוב זכאות להנחה. כך שגם מלגות שניתנות לסטודנטים, או תגמולים מביטוח לאומי שניתנים למשרתי מילואים שאין להם מעסיק או מקור הכנסה קבוע, נחשבים כשכר. איש מילואים ששירת בחודשים אוקטובר־דצמבר וקיבל תגמול חד־פעמי בגין חודשים אלו, עשוי למצוא את עצמו נטול הנחה בארנונה רק משום ששירת במילואים באופן פעיל.

אסף מירושלים סיפר ל"כלכליסט" כי כתושב חוזר הוא קיבל לפני שנתיים סל קליטה של 17 אלף שקל. "הסכום היה אמור להתפרס על פני חצי שנה כדי לעזור לי להתאקלם עד שאמצא עבודה. מסיבה כלשהי 2–3 מהתשלומים הועברו בחודש אוקטובר, אחד החודשים שעל בסיסם מחושבת ההנחה". כשניגש למשרד הפנים וביקש לקבל הנחה בארנונה, שלה הוא לא זכאי באופן אוטומטי מכיוון שהוא תושב חוזר ולא עולה חדש (שכאמור זכאי אוטומטית להנחה בארנונה), נאמר לו כי הוא אינו זכאי בשל סל הקליטה שנחשב לו כשכר בחודשים שלפיהם חושבה הכנסתו.

בפן הבירוקרטי תחום הארנונה פרוץ, מבולבל ומכיל הנחיות רבות וסותרות: כל רשות מקומית דורשת מסמכים שונים ומחשבת את הסכום שעל התושב לשלם בגין הארנונה בצורה שונה. זכאים רבים סיפרו ל"כלכליסט" על פקידים המבקשים בכל פעם מסמכים שונים — ברשות אחת ביקשו טופס של עו"ש מחשבון הבנק בעוד באחרת הסתפקו בהצהרת עו"ד ואישור ביטוח לאומי.

בני ברק. הנחות על הארנונה צילום: שאול גולן

בני ברק. הנחות על הארנונה צילום: שאול גולן הבעיה לא מסתכמת רק בכך שכל רשות עושה כראות עיניה בתחום ההנחות, אלא גם שמשרד הפנים לא מפקח כלל על הנושא, ולא מספק הנחיות וקריטריונים ברורים שלפיהם יש לנהוג.

מי שמספק את השירות לתושבים אלו חברות גבייה חיצוניות, שחלק מהכנסותיהן נגזרות מהגבייה שלהן, והיא כמובן נפגעת ממתן הנחות. על פי חוק, לחברות הגבייה אסור להפעיל שיקול דעת, אך עד כה החוק לא התייחס למנגנוני הפיקוח והאכיפה של הרשויות המקומיות או של משרד הפנים כלפי החברות הללו.

ועדות הוקמו, ההמלצות לא יושמו או לא התקבלו

בעקבות המחאה החברתית ב־2011 הקים שר הפנים דאז אלי ישי את ועדת קהת, ועדה ציבורית לבחינת הנחות ופטור בארנונה בראשות מנכ"ל משרד הפנים לשעבר דב קהת, כדי לטפל בהיבט זה של יוקר המחיה. הוועדה הגישה שורה של המלצות, למשל לערוך חישוב שנתי של הכנסה כדי להחליט בנוגע לזכאות התושב להנחה, ולא להסתמך רק על החודשים אוקטובר־דצמבר. חלק מהמלצות הוועדה עסקו בקיזוז הכנסות שונות מההכנסה המחושבת לצורך קבלת הנחה. כך למשל, הציעה הוועדה לקזז את עלות שכר הלימוד באוניברסיטה מהשכר המחושב ולא להחשיב מלגות סטודנטים כשכר. עוד המליצה הוועדה לא להתחשב בתגמולים חד־פעמיים מביטוח לאומי הניתנים למשרתי מילואים נטולי מעסיק קבוע בתור שכר. מדובר בהטבות שניתן לחלוק עליהן, אך חלקן באמת ביקשו לטפל בעיוותים הקיימים במנגנון.

בסופו של דבר משרד האוצר לא תמך בהמלצותיה של הוועדה, משום שלא היה להן מקור תקציבי ומקורות מימון.

עוד לפני ועדת קהת הוקמה ב־2008 במשרד הפנים ועדת ברזילי, ועדה שבחנה רפורמה בארנונה בראשות עו"ד אודי ברזילי. הוועדה היתה אמורה להסדיר את כל נושא הארנונה, כולל הנחות, חישוב שטחים וכו'. אם היא היתה מגישה מסקנות בסופו של דבר, יכול להיות שגם נושא ההנחות היה נפתר, אך הוועדה לא הניחה המלצות מסודרות על שולחנם של שרי הפנים שכיהנו מאז הקמתה.

במשרד הפנים מודעים לצורך שבעשיית סדר בכל הקשור לתחום הארנונה, ומסרו ל"כלכליסט" בתגובה כי "ההצעה של משרד האוצר להוספת תנאי סף לקבלת הנחה בארנונה בגין מבחן הכנסה, אשר הופיעה בטיוטת חוק ההסדרים בשנים 2013–2014, לא קיבלה את אישורה של הממשלה. במטרה למנוע מצב שבו השתכרות חד־פעמית תשפיע על הנישום, הכנסתו של נישום נקבעת על פי ההכנסה של שלושת תלושי השכר האחרונים של שנת המס הקודמת. הכנסתו של הנישום מוגדרת בחוק, ולאחרונה עודכנה באופן הקובע כי תגמולים מיוחדים לחיילי מילואים לא ייכללו במסגרתו".

בסביבתו של שר הפנים הנוכחי גלעד ארדן אומרים שהוא יקדם בחינה של כל נושא הארנונה, כולל עניין חישובי ההנחות, במסגרת יישום דו"ח ועדת ברזילי.

תגובת משרד האוצר על המלצות ועדת קהת ומיצוי כושר ההשתכרות: "עם כינון הממשלה והכנת תוכנית כלכלית יבחנו הנושאים מחדש".