ניתוח כלכליסט

המשק התבלבל: בתוך יממה הלמ"ס דיווחה גם על צמיחה וגם על מדד שלילי

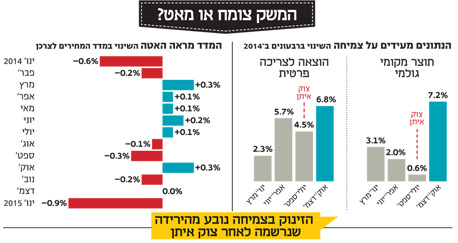

הלשכה המרכזית לסטטיסטיקה הודיעה אתמול על זינוק בצמיחה במשק, ששיעורה הגיע ל־7.2%, יממה לאחר שדיווחה על ירידה חדה של 0.9% במדד, שמעידה על דפלציה. הנתונים המבלבלים יקשו על בנק ישראל עוד יותר לקבל החלטה בשבוע הבא על גובה הריבית

בתוך פחות מ־24 שעות פרסמה הלשכה המרכזית לסטטיסטיקה נתונים שנראים סותרים. ביום ראשון אחר הצהריים דיווחה הלמ"ס על ירידה חדה במיוחד של 0.9% במדד ינואר, שבצירוף המדדים האחרונים מעידה על מגמת דפלציה, כלומר ירידת מחירים לאורך זמן. עם זאת, אתמול בצהריים חשפה הלמ"ס נתונים שמצביעים על צמיחה, לאחר שברבעון הרביעי של 2014 עלה התוצר המקומי הגולמי ב־7.2% והצריכה הפרטית במשק גדלה בשיעור שנתי של 6.8%. איך מסבירים את הפערים בין הנתונים ומהו בעצם מצב המשק?

הצמיחה המרשימה הגיעה אחרי מבצע צוק איתן

הנתונים שפרסמה אתמול הלמ"ס, שמפרסמת אומדנים ולאחר מכן מתקנת אותם לאחור שוב ושוב, כללו עדכון נוסף של אומדן הצמיחה לרבעון השלישי של 2014 כלפי מעלה. כעת היא מעריכה שהמשק צמח בפרק זמן זה בשיעור שנתי של 0.6%, לעומת הערכה של 0.2% לפני חודש והערכה לצמיחה שלילית של 0.4% לפני פחות מארבעה חודשים. כתוצאה מהאומדנים החדשים, עדכנה הלמ"ס כלפי מעלה גם את אומדן הצמיחה ל־2014 כולה וכעת היא מעריכה שהמשק צמח בשנה החולפת ב־2.9%, ולא ב־2.6% כפי שהעריכה לפני חודש וחצי.

- הכלכלן הראשי באוצר: "ירידת מחירים לאורך זמן עלולה לפגוע בצמיחת המשק"

- למרות הירידה החדה במדד ינואר - מוקדם להכריז על מותה של האינפלציה

- בכל העולם חוששים מסחרור דפלציוני

הפעם האחרונה שבה נרשם שיעור צמיחה רבעוני גבוה יותר (7.3%) היתה ברבעון האחרון של 2010, עם יציאת המשק מהמשבר הגלובלי. הבשורה הטובה היא ששיעור הצמיחה הרבעוני המרשים שפורסם אתמול מציין באופן רשמי את התאוששות המשק מהמשבר הזמני שכפו עליו 60 ימי הלחימה בעזה בקיץ האחרון.

לרוע המזל, גם הבשורה הפחות טובה קשורה ללחימה עצמה: כשנקודת המוצא למדידת הצמיחה ברבעון הרביעי של 2014 היא הצמיחה הנמוכה במיוחד שנרשמה ברבעון השלישי בעקבות מבצע צוק איתן, ברור מאליו שהתוצאה תהיה נתון מרשים.

תופעה דומה היתה גם לאחר מלחמת לבנון השנייה ב־2006: הצמיחה השלילית שנרשמה בשל המלחמה ברבעון השלישי הפכה לצמיחה חיובית של יותר מ־9.5% ברבעון שלאחר מכן. בכל המחצית השנייה של 2014 היתה במשק צמיחה די בינונית בשיעור שנתי של 2.6%, הנמוך ב־0.1% משיעור הצמיחה ברבעון הראשון.

המדד רשם ירידה של 1.2% בתוך חצי שנה

נתוני הלמ"ס — הן המדד והן הצמיחה — התפרסמו שבוע לפני פרסום החלטת בנק ישראל על הריבית לחודש מרץ. רצף אירועים זה מכניס את חברי הוועדה המוניטרית של בנק ישראל למלכוד חדש, שכדי להיחלץ ממנו יהיה עליהם להזיע לא מעט בתחילת השבוע הבא.

המדד השלילי בינואר 2015 מצטרף לשלושת המדדים השליליים שנרשמו מאז חודש אוגוסט האחרון. בששת החודשים האחרונים השלים מדד המחירים ירידה בשיעור מצטבר גדול במיוחד של 1.2%, וגם בחודש פברואר צפוי להיות מדד שלילי של כ־0.4%.

תדלוק. חלק מירידת המחירים נבעה מירידת מחירי הדלק בעולם צילום: אוראל כהן

תדלוק. חלק מירידת המחירים נבעה מירידת מחירי הדלק בעולם צילום: אוראל כהן

אמנם חלק מירידות מחירים אלה נובע מאירועים חיצוניים, כמו ירידת מחירי הדלק בעולם והוזלות יזומות של הממשלה במים ובחשמל, אבל לפחות במבט לאחור התמונה הכוללת מצביעה על גלישת המשק לדפלציה.

דפלציה, ממש כמו אינפלציה מהירה מדי, היא תופעה מזיקה, כי היא מעידה על משק בקיפאון ועל מחסור בביקושים. השאלה המתבקשת היא מדוע רמת המחירים במגמת ירידה, בזמן שהצמיחה והצריכה הפרטית רשמו ברבעון האחרון של השנה החולפת עליות חדות. תשובה לסתירה לכאורה בין הנתונים אפשר לקבל מדיון הריבית האחרון שהתקיים בבנק ישראל בסוף החודש שעבר.

"לפי הערכתם של מרבית חברי הוועדה המוניטרית", דיווח בנק ישראל על שנאמר באותו הדיון, "הירידה בקצב האינפלציה נובעת בעיקרה מגורמים בעלי אופי חד־פעמי, ובראשם הירידה במחירי הסחורות העולמיים, במיוחד מחירי הנפט". חברי הוועדה המוניטרית אמרו אז כי "קצב האינפלציה ימשיך להימצא בחודשים הקרובים מתחת לגבול התחתון של היעד, הן בשל הגורמים העולמיים הנזכרים והן עקב הפחתות חד־פעמיות וצפויות בתעריפי החשמל והמים. בניגוד לאירופה, ההאטה בעליית המחירים אינה משתקפת בהאטה בביקוש לצריכה הפרטית".

נתוני הצמיחה מבטלים את הצורך בהפתחת ריבית

בנק ישראל הוא שמופקד על שמירת יעד יציבות המחירים, שאינו מוגדר כאינפלציה 0%, אלא כאינפלציה זוחלת בטווח של 1%–3% בשנה. ואולם, לבנק יש תפקיד נוסף, משני בחשיבותו, והוא "לתמוך במטרות אחרות של המדיניות הכלכלית של הממשלה, במיוחד צמיחה ותעסוקה". כדי למלא את מטרותיו עומד לרשות בנק ישראל מכשיר עיקרי אחד, שהוא השליטה על גובה הריבית לטווח הקצר.

נגידת בנק ישראל קרנית פלוג. "קצב האינפלציה ימשיך להימצא מתחת לגבול התחתון של היעד" צילום: יהודה עשור

נגידת בנק ישראל קרנית פלוג. "קצב האינפלציה ימשיך להימצא מתחת לגבול התחתון של היעד" צילום: יהודה עשור

הבעיה היא שאחרי שורה של הפחתות ריבית נותרה כעת בידי בנק ישראל מנה בודדת של הורדת ריבית של 0.25% לפני שהריבית תרד ל־0%. הפחתת ריבית נוספת עשויה לעודד ביקושים ולדחוף את האינפלציה כלפי מעלה בחזרה אל תחום היעד. הפחתת הריבית תומכת גם בהגדלת הצמיחה, אבל אומדני הלמ"ס שפורסמו אתמול מראים שכעת אין בה צורך.

לכן על חברי הוועדה המוניטרית יהיה להחליט בשבוע הבא אם הם מפחיתים את הריבית לשיעור ממש אפסי כדי לדחוף את האינפלציה בחזרה אל תחום היעד או שומרים על מעט התחמושת שנותרה בידיהם כדי לתמוך בפעילות הריאלית במשק ביום סגריר, שמן הסתם עוד יגיע.