ניתוח כלכליסט

זו לאו דווקא הפנסיה המצומקת של נשים שמטרידה את האוצר

באוצר רוצים להעלות את גיל הפרישה בטענה כי זו הדרך היחידה להגדיל לנשים את הקצבה. אך המהלך בא לפתור קודם כל את מה שבאמת מטריד אותם: גירעון ביטוח לאומי והחלופה הבעייתית של ביטול חובת הפרישה

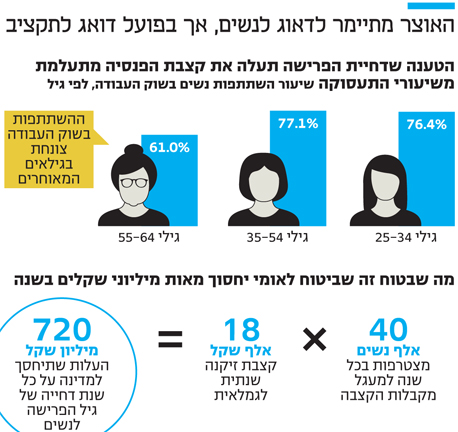

אז משרד האוצר רוצה להעלות את גיל הפרישה לנשים (ועל הדרך גם לגברים), אבל למה בעצם? לכאורה הבעיה שמנסים לפתור היא בעיית הפנסיה, מאחר שנשים עובדות פחות שנים מגברים אבל חיות יותר מהם. בממוצע, נשים נמצאות בפנסיה 24 שנה, וגברים רק 17 שנה. לכן, אפילו אם ניקח גבר ואשה בעלי שכר זהה בתקופת העבודה, הפנסיה של האשה תהיה בדרך כלל כ־1,500–2,000 שקל פחות משל הגבר. בעצם, העלאת גיל הפרישה תגדיל את הפנסיה של נשים בערך ב־5% לכל שנה שגיל הפרישה יעלה.

- ספין על חשבון הזיקנה שלנו

- התוכנית החדשה של האוצר: העלאת גיל הפרישה לנשים ולגברים

- יחימוביץ' וגלאון: להקים מיד ועדה לגיל הפרישה

| |||

אבל האמת היא שכל הסיפור הזה הוא בעיקר מסך עשן. בעיית הפנסיה של הנשים אמיתית, אך היא לא צפויה להתממש עכשיו אלא רק בעוד 15 שנה לפחות, כשהחוסכות הצעירות יגיע לגיל פנסיה. דור החוסכות הקודמות, נשים שהן בנות 55 ויותר כיום, שייכות לעולם הפנסיה הישן: אם הן חסכו בקרנות ותיקות המבטיחות פנסיה של 70% משהשכר האחרון או חסכו בפנסיה תקציבית בעלת קצבה דומה, לא צפויה להן בעיה, בתנאי שצברו ותק רב בעבודה; ואם לא חסכו לפנסיה מעולם, הבעיה הקשה שהן נמצאות בה לא צפויה להיפתר כלל על ידי דחיית גיל הפרישה בשנתיים.

הסיבה המיידית: הצלת ביטוח לאומי

בעצם, הבעיה המיידית שמשרד האוצר מעוניין לפתור לא קשורה כלל לפנסיות, אלא למשהו אחר לגמרי - ביטוח לאומי. עוד ב־2013 הכריז ביטוח לאומי, בדו"ח אקטוארי שפרסם, כי הוא נמצא בהליך הדרגתי של פשיטת רגל. לפי אותו הדו"ח, אם הממשלה לא תעשה כלום, איפשהו בעוד 30 שנה ייגמר לו הכסף לחלוטין והוא לא יוכל עוד לשלם קצבאות. כבר עכשיו הוא אוכל את הרזרבות של עצמו.

צילום: שאטרסטוק

צילום: שאטרסטוק

ולכן, העלאת גיל הפרישה לנשים נועדה בשלב הראשון בעיקר כדי להקטין מעט את הבעייה הפיננסית של ביטוח לאומי. לפי שר הרווחה חיים כץ, בכל שנה מצטרפות למעגל מקבלות קצבת הזיקנה כ־40 אלף נשים. מאחר שמדובר בקצבה של כ־1,500 שקל בחודש, הרי דחיית גיל הפרישה לנשים בשנתיים תחסוך לביטוח לאומי כ־720 מיליון שקל בשנה. הדחייה הזאת אמנם תדחה את פשיטת הרגל שם בכמה שנים, אך לא תפתור לגמרי את הבעיות הפיננסיות.

הסיבה העקרונית: לא מוותרים על חובת הפרישה

אם כך, אולי מה שצריך לעשות הוא לבטל את חובת הפרישה בגיל מסוים ולתת לכל אחד ואחת לפרוש כשהם רוצים? מודל כזה קיים במדינות שונות, ואולם הוא עדיין לא נותן מענה לשתי בעיות: הראשונה היא בעיית ביטוח לאומי, והשאלה שתעלה במקרה של ביטול חובת הפרישה היא מאיזה גיל המדינה אמורה לשלם קצבת זיקנה. הבעיה השנייה היא מה תעשה המדינה בעובדי המגזר הציבורי, שפתאום לא יחויבו לפרוש.

במקרה כזה, לפחות תיאורטית, עובדי המגזר הציבורי הנהנים מקביעות יוכלו לשבת על הכיסאות שלהם עד יומם האחרון, גם אם הם כבר לא תורמים כלל לשירות המדינה. אם תרצה המדינה להוציא אותם לפנסיה, היא תיאלץ לשלם להם חבילות פרישה נדיבות מאוד על חשבון משלם המסים. או במילים אחרות, המדינה פשוט לא יכולה ולא רוצה לוותר על חובת הפרישה סתם ככה.

הטיעון העיוור: תעסוקת נשים בגיל מאוחר

בעיה אחרת שהאוצר טוען שהוא מנסה לפתור היא שיעור התעסוקה של נשים בגיל מאוחר. לפי הלמ"ס, העלאת גיל הפרישה לפני עשור מ־60 ל־62)העלתה את אחוז התעסוקה של נשים בגילים מבוגרים מ־25% ל־49%, עלייה שהאוצר

רוצה לשחזר. רק ששם מתעלמים משני דברים: ראשית, הוספת שנתיים לתעסוקת נשים שבלאו הכי יש להן עבודה יציבה, לא תסייע למי שלא מוצאות עבודה בגיל מבוגר גם כך.

אי אפשר לצפות שהעלאת גיל הפרישה תעזור למגזרים ששיעורי התעסוקה בהם נמוכים מלכתחילה, כמו נשים ללא השכלה אקדמית. שנית, אם מסתכלים על נשים בנות 55–59 רואים שנתוני התעסוקה שלהן לא מדהימים כלל: 65% מהן עובדות, לעומת 75% במגזר הנשים הכללי.

בשורה התחתונה, הבעיה האמיתית של גיל הפרישה לנשים, בעיית הפנסיה, היא הכי פחות דחופה מבין הבעיות האחרות שנמצאות על השולחן. אם יחליט האוצר שהוא מטפל רק בה ומתעלם מכל היתר, הוא יגלה אופוזיציה פוליטית שלא מתכוונת לשתף פעולה, והעלאת גיל הפרישה לא תצא לפועל. זו ההזדמנות של האוצר להבין שלא כל הנשים נמצאות באותה הסירה, ולהציע לכל קבוצת אוכלוסייה פתרונות אחרים ואמיתיים.