ניתוח "כלכליסט" - פדרמן יקבל חמצן לשנה וחצי ממכירת אבגול

שערי האג"ח של פטרוכימיים עלו בעקבות חשיפת כלכליסט על המו"מ למכירת יצרנית הבדים, אבל התשואות עדיין מעידות על חשש המשקיעים

הנהלת מפעלים פטרוכימיים שבשליטת דיוויד פדרמן הודיעה אתמול כי היא מנהלת משא ומתן מול קרן אתמבה הבריטית לגבי מכירה של מרב החזקותיה בחברת אבגול. המכירה המתוכננת, שנחשפה אתמול ב"כלכליסט", נועדה לסייע לפטרוכימיים לעמוד בהתחייבויותיה לאור קשיי הנזילות הצפויים לה נוכח הפסקת הדיבידנד מבז"ן.

האג"ח של פטרוכימיים הגיבו אתמול לחשיפת המו"מ ב"כלכליסט" בעליות שערים, אולם התשואות שלהן מעידים על חוסר האמון של המשקיעים בהבשלת המשא ומתן למכירת אחזקות החברה באבגול ועל החשש ביחס ליכולת של מפעלים פטרוכימיים לעמוד בהתחייבויותיה במועדם.

דיוויד פדרמן, בעל השליטה במפעלים פטרוכימיים צילום: טל שחר

דיוויד פדרמן, בעל השליטה במפעלים פטרוכימיים צילום: טל שחר

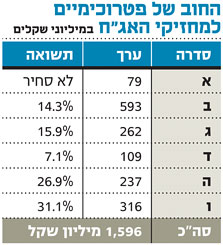

השונות הגבוהה שקיימת בתשואות של אגרות החוב בשוק נובעת מיחסי הכיסוי השונים של הביטחונות בכל אחת מהסדרות. התשואה הנמוכה ביותר שייכת לאג"ח ד', שנהנה מיחס ביטחונות לחוב הגבוה מ־1 ואילו סדרה ו', שאינה מובטחת בשעבודים כלשהם נסחרת בתשואה גבוהה ביותר של 31%.

הדיבידנדים לא יספיקו

דו"ח תזרים המזומנים שפרסמה פטרוכימיים בדו"חות הרבעון הראשון מלמד שפטרוכימיים לא יכולה להסתמך רק על מקורותיה העצמיים ועל דיבידנדים מהחברות־הבנות כדי לעמוד בהתחייבויותיה לבנקים ולמחזיקי האג"ח. פטרוכימיים מסתמכת על גיוסי אשראי ומכירת נכסים בהיקף של 258.5 מיליון שקל עד סוף 2013. השלמת העסקה עשויה למלא לפדרמן את מכסת המימושים הנדרשים בשנה וחצי הקרובות.

פטרוכימיים מחזיקה בכ־24% מהון המניות של יצרנית הבדים אבגול ששווי השוק שלהן הוא כ־200 מיליון שקל. במידה שהמשא ומתן למכירת אחזקותיה של פטרוכימיים באבגול יבשיל לכדי עסקה, התמורה הצפויה למפעלים פטרוכימיים נעה בטווח של 260-200 מיליון שקל.

מנגד, מכירת אחזקות פטרוכימיים באבגול תמנע ממנה את קבלת הדיבידנדים שעל פי דו"ח תזרים המזומנים של החברה צפוי לעמוד על כ־12 מיליון שקל מדי שנה. אלא שהדיבידנד מאבגול בגין שנת 2012 כבר התקבל באפריל, שעה שהחברה חילקה 12 מיליון דולר לבעלי המניות.

התלות בבז"ן קטנה

בעוד שאין וודאות שהמו"מ של פטרוכימיים עם הקרן הזרה יוכתר בהצלחה, פטרוכימיים יכולה להתנחם בהשלמת מהלך אחר שיזרים לקופתה סכום נכבד. בתחילת יוני התקיימו התנאים המתלים בהסכם הלוואה עם קרן "בראשית" על סך 120 מיליון שקל. קבלת הסכום מקטינה את התלות של פטרוכימיים בדיבידנד המיוחל מבז"ן בשנת 2013.

תוכנית ההשקעות השאפתנית של בז"ן מגבילה את יכולת חלוקת הדיבידנדים שלה והיא הגורם המרכזי לכך שפטרוכימיים עתידה לסבול מקשיים תזרימיים, במידה שתוכניותיה לממש נכסים לא יצאו אל הפועל.

לאחרונה דיווחה פטרוכימיים על שיפור בלוח הסילוקין שלה כשבמסגרת תיקון הסכם מימון עם תאגיד בנקאי נדחה פירעון קרן של חוב בנקאי בסך של 32 מיליון שקל מסוף 2013 לסוף 2014. מהלך זה מהווה דוגמא לגמישות שמאפיינת את ההלוואות הבנקאיות ביחס לאשראי שמגיע משוק ההון.

נוסף לאחזקותיה באבגול, פטרוכימיים מחזיקה גם במניות בז"ן שאינן משועבדות. בסוף הרבעון הראשון של 2012 שווי השוק של המניות הסתכם ב־246 מיליון שקל. אולם יש להביא בחשבון שהשלמת הסכם ההלוואה מקרן "בראשית" והתיקון להסכם המימון עם התאגיד הבנקאי יפחית את מספר מניות בז"ן הלא משועבדות ב־30 מיליון מניות, ששווי השוק שלהן הוא כ־54 מיליון שקל.

ההתכווצות בכמות מניות בז"ן החופשיות משעבוד מתקזזת באופן חלקי הודות לתנאי איגרות החוב (סדרה ד') שמאפשרים שחרור של מניות בתנאים מסוימים עם תשלום קרן האג"ח. בתחילת החודש שוחררו משעבוד 12.9 מיליון מניות בז"ן שהיו משועבדות למחזיקי האג"ח מסדרה ד' וזאת בעקבות פירעון ראשון על חשבון הקרן שבוצע ב־1 ביולי.

עומס הפירעונות יגדל

לפטרוכימיים חוב גדול למחזיקי איגרות החוב שמסתכם בכ־1.6 מיליארד שקל. אולם בשנתיים הקרובות החברה עתידה להנות מ"תקופת חסד" הודות ללוח סילוקין נוח יחסית. בסוף הרבעון הראשון של 2012 היו בקופה של פטרוכימיים מזומנים בסך של 166 מיליון שקל. סכום זה, בצירוף ההלוואה מקרן "בראשית", מהווים את המקור המרכזי לשירות החוב.

סך תשלומי הקרן והריבית של פטרוכימיים למחזיקי האג"ח עד סוף השנה מסתכם ב־194 מיליון שקל ובשנת 2013 סך התשלומים צפוי לעלות ל־208 מיליון שקל. עומס הפירעונות צפוי לעלות ביוני 2014 עם תחילת פירעון הקרן של אג"ח ו' ולעלות שוב מדרגה בסוף שנת 2017 כשסדרות ב' וג' יתחילו לפרוע קרן.

השלמת מכירת אחזקותיה של פטרוכימיים באבגול תשפר באופן משמעותי את יכולת שירות החוב של החברה בשנתיים הקרובות. מנגד, כישלון המהלך יחזיר את התלות של פטרוכימיים בדיבידנד מבז"ן.