אילקס מורידה את השווי של מדטכניקה ב-70 מיליון שקל

אילקס מדיקל תתמזג עם מדטכניקה לפי שווי של 297 מיליון שקל. השווי של מדטכניקה בשוק עומד על 188 מיליון שקל

לפני שנה וחצי רכשה אילקס מדיקל את השליטה במדטכניקה תמורת כ־260 מיליון שקל, לפי שווי של כ־480 מיליון שקל. כעת מבקשת אילקס מדיקל למזג לתוכה את מדטכניקה לפי שווי נמוך יותר של 397 מיליון שקל - הבדל של 18%. על פי הצעת המיזוג, השווי שניתן לאילקס מדיקל עומד על 493 מיליון שקל. שני השוויים רחוקים מהשווי שלפיו נסחרות החברות בבורסת תל אביב, כשהזה של אילקס מדיקל עומד על כ־152 מיליון שקל ואילו השווי של מדטכניקה עומד על כ־188 מיליון שקל. חוות הדעת על שווי החברות ניתנה על ידי זיו האפט BDO, כשהיא לוותה על ידי יועצים חיצוניים ובלתי תלויים.

- אבוט מנסה לבטל את חוזה ההפצה עם אילקס מדיקל

- אילקס מדיקל: בעלי מניות תובעים מהמנכ"ל משה בן שאול להשיב 31 מיליון שקל

- הסיפורים הגדולים מאחורי הדו"חות הקטנים

הנתח של בן שאול יקטן

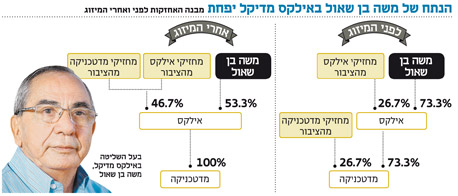

על פי המתווה המוצע, מחזיקי מניות מדטכניקה יקבלו בתמורה למניותיהם מניות של אילקס מדיקל, כשעל כל 177 מניות של מדטכניקה יקבלו המחזיקים 100 מניות של אילקס מדיקל. בעקבות זאת יירד גם נתחו של בעל השליטה באילקס מדיקל, ד"ר משה בן שאול, מ־73.7% ל־53.3%.

משה בן שאול, מנכ"ל אילקס מדיקל צילום: בועז אופנהיים

משה בן שאול, מנכ"ל אילקס מדיקל צילום: בועז אופנהיים

ייתכן שהירידה בנתח השליטה של משה בן שאול תגביר את הסחירות במניה ותקרב את השווי הבורסאי של שתי החברות לשווי שננקב להן בהערכת השווי.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

מדטכניקה עצמה סבלה מאז רכישת השליטה מירידה בהיקף הפעילות. מקור הירידה בכמה אירועי מפתח שהתרחשו בחברה, ובהם הפסקת הפצת מוצרי חברת אולימפוס, חברת 3M וב־2012 גם מוצרי חברת ווטרז עקב החלטת האחרונה להקים חברה־בת בישראל, וכפיצוי קיבלה מדטכניקה 6 מיליון דולר. מדטכניקה סיימה את 2012 עם הכנסות של 233.5 מיליון שקל לעומת 275.8 מיליון שקל ב־2011, ואילקס מדיקל סיימה את 2012 עם הכנסות של 144.8 מיליון שקל לעומת 139.3 מיליון שקל ב־2011. המשמעות היא כי הסינרגיה בין החברות תייצר חברה עם הכנסות שנתיות של כ־380 מיליון שקל.

פוטנציאל סינרגטי

על פניו, הסינרגיה בין שתי החברות גבוהה, אולם עד כה הן לא הצליחו להפיק את מרב היתרונות הגלומים בה. שתי החברות מוכרות ציוד לבתי חולים, אולם בעוד מדטכניקה מוכרת בעיקר ציוד לטווח ארוך דוגמת מכונות להנשמה - ופעילותה תלויה במכרזים - אילקס מציבה ציוד דיאגנוסטי בבתי החולים ואת הכנסותיה היא מייצרת מהציוד המתלווה אליו, כגון טסיות למנות דם, ובתי החולים מתחייבים לרכוש את הציוד המתכלה לכ־3–5 שנים. מודל ההכנסות של מדטכניקה לעומת זאת הוא עונתי, ומרבית ההזמנות מתקבלות ברבעון הרביעי והראשון, והן תלויות בהצלחה במכרזים.

יתרון נוסף שעשוי לנבוע מהמיזוג הוא הרחבת פעילותה של מדטכניקה לדרום אפריקה. כ־40% מהכנסותיה של אילקס מדיקל נובעות מיבשת אפריקה, ואילו מדטכניקה פעלה עד כה רק בישראל. המיזוג גם צפוי לחסוך מיליוני שקלים בעלויות הקשורות לרגולציה, מאחר שמדטכניקה תהפוך לחברה־בת פרטית של אילקס מדיקל.