הלווייתן שמנדנד את חברות הגז

קידוח לוויתן, שאחראי לכשליש משוויין של שותפויות אבנר ודלק וקידוחים נכנס לנקודת ההכרעה. קבלת אישור לייצוא הגז וכניסתה של וודסייד לשותפות עשויות להקפיץ את שווי השותפויות. הטלת מגבלות ונסיגה של החברה האוסטרלית מהעסקה עלולות לחתוך את שוויין בעשרות אחוזים

ההחלטה על יצוא הגז הטבעי בישראל צפויה להתקבל בשבועות הקרובים. להחלטה זו תהיה השפעה גדולה על הערך של החברות המחזיקות בפרויקט לווייתן. במאמר הנוכחי ננסה לבחון את התמחור של המניות המחזיקות ברישיון לווייתן. השווי של לווייתן תלוי במספר שאלות: האם עסקת וודסייד תיסגר, מה יהיה קצב המכירות העתידיות מלוויתן, האם יתאפשר לייצא גז לטורקיה, והאם תהיה פרמיה נוספת מפעילות היצוא. כל השאלות הללו מושפעות משאלת יישום החלטות ועדת צמח שיקבע את היקף היצוא שיתאפשר מהמאגרים השונים.

- "החלטה כעת על ייצוא גז - בלתי אחראית"

- ההחלטה על היקף יצוא הגז תתקבל בערפל

- צמח: "צרכי המשק עד 2040? אי אפשר לדעת זאת בוודאות"

חזקת תמר ההשקעה שולשה

הדרך העיקרית להבין את הפוטנציאל של לווייתן היא בחינת הדוגמה של תמר. חזקת תמר החלה להזרים גז טבעי בשלהי חודש מרץ לאחר השקעה כוללת של 3.5 מיליארד דולר. מרבית הגז בתמר כבר נמכרת בחוזים ארוכי טווח, המצמצמים מאוד את אי־הוודאות לגבי זרם ההכנסות הצפוי. בדו"חות השנתיים של 2012 פרסמו השותפויות את זרם ההכנסות וההוצאות הצפוי להן מתמר.

השווי הנוכחי של תזרים המזומנים שינבע מתמר לכל אחת מהחברות תלוי במקדם ההיוון שיבחר המשקיע. הדו"חות השנתיים כוללים חישוב שווי לפי מקדם היוון של 10%, הגבוה יחסית לרמת הוודאות הגבוהה יחסית של זרם הכנסות זה. תמחור סביר יותר, לדעתנו, יבוצע לפי מקדם היוון של 8% או 9%.

קידוח לוויתן צילום: אלעד גרשגורן

קידוח לוויתן צילום: אלעד גרשגורן

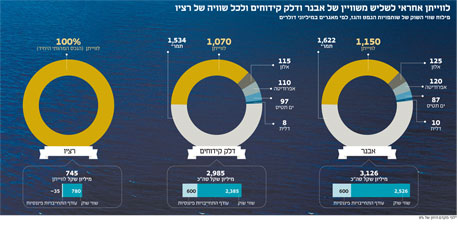

על פי מקדם היוון של 9% הערך הנובע לישראמקו, אבנר ודלק קידוחים מחזקת תמר הוא 2.91, 1.62 ו 1.53 מיליארד דולר בהתאמה. אם נבחר במקדם היוון 8% הערכים יגדלו ל 3.16, 1.76 ו 1.66 מיליארד דולר (בהתאמה). ערכים אלו גבוהים בערך פי 3 מההשקעה של אותן חברות בתמר.

נתון זה מבהיר את הרווחיות הגבוהה הנובעת מפיתוח תמר למרות העלות הגבוהה והשינוי במיסוי שאירע בעקבות ועדת ששינסקי.

אף על פי ששיעור האחזקה של אבנר ודלק קידוחים בתמר זהה, השווי שנובע לאבנר מתמר גבוה בכ־5.5% מהשווי הנובע לדלק קידוחים – וזאת עקב תמלוגי העל הגבוהים יותר שדלק קידוחים משלמת. באמצעות מניית ישראמקו ניתן לראות כיצד מחשב השוק את הערך של חזקת תמר. שווי השוק של ישראמקו עמד ביום שני על 2.25 מיליארד דולר, כשלחברה עודף התחייבויות של 760 מיליון דולר. כלומר, השווי שהשוק מקנה לנכסיה של ישראמקו, שמרביתם נובעים מחזקת תמר, עומד על 3 מיליארד דולר. אם נעריך את השווי הכולל של האחזקה של ישראמקו בדלית ובשמשון במספר עשרות מיליוני דולרים אזי מחיר מניית ישראמקו מתמחר את תמר לפי מקדם היוון של 9%.

לוויתן האוסטרלים יכריעו

בניגוד לחזקת תמר, שניתן לתמחר אותה כעת ברמת דיוק גבוהה, אי־הוודאות בנוגע ללווייתן גדולה מאוד. העלות הצפויה לבניית התשתית בלווייתן גבוהה מזו של תמר מפני שחזקת תמר התבססה על תשתית קיימת בים תטיס, ואילו חזקת לווייתן צפויה להקים תשתית חדשה מדרום לחיפה. מנגד, הצנרת של לווייתן צפויה להיות קצרה יותר משל תמר. לכן, ההערכות לעלות חיבור לווייתן לישראל נעות בין 3.5 - 4.5 מיליארד דולר.

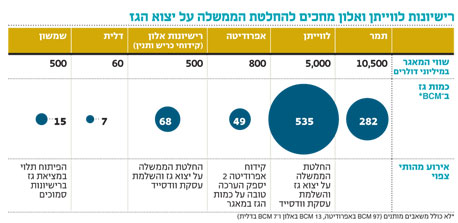

היקף הגז בלוויתן מוערך ב־535 BCM (כ־18.9 TCF), גבוה בהרבה מ־282 BCM בתמר. לכן, אם יובטח זרם ביקושים גבוה מלווייתן, חיבור התשתית לישראל יהיה רווחי מאוד. הבעיה המרכזית נובעת מכך שמרבית הלקוחות הפוטנציאליים כבר מצויים בחוזה עם חזקת תמר.

חזקת תמר מעריכה שקצב הזרמת הגז מתמר יגיע לשיא בשנים 2016 - 2019 ויעמוד על 11.88 BCM בשנה. לאחר מכן הוא צפוי לרדת ל־ 9—10 BCM בשנה למשך שנים ארוכות.

על פי הערכות ועדת צמח, הביקוש לגז בשנים 2016 - 2019 יעמוד על 12 BCM בשנה בלבד, ויעלה בהדרגה ל־13.3 BCM ב־2020, 16.9 BCM ב־2025 ו־20.6 BCM ב־2030. לאור זאת, השוק המקומי לא יוכל לספק ביקושים מהותיים לגז מלווייתן לפני 2020.

מצב זה יוצר פוטנציאל לניגוד עניינים בין המדינה ובין השותפות בלווייתן. למדינה אינטרס שהגז מלווייתן יגיע לחוף בישראל עוד ב־2016 כדי למנוע חוסר בגז ברגעי השיא של ביקוש לחשמל וכדי למנוע את התלות הגדולה שנוצרה מחיבור בודד של מערכת הגז לחוף. אך ללא לקוח עוגן מהותי, וללא אופק המאפשר ייצוא כמות מהותית, ייתכן שהשותפויות בלווייתן יעדיפו את דחיית ההשקעה בתשתית בשלוש עד חמש שנים.

שתי האלטרנטיבות ליצוא כמות מהותית של גז הן הקמת מתקן הנזלה (LNG) או בניית צינור לטורקיה או יוון שיחבר את ישראל למערכת הולכת הגז באירופה. האלטרנטיבה של צינור לטורקיה בעייתית בגלל הסיכון הפוליטי הנובע מהיחסים המורכבים עם טורקיה, אך הרווחיות הנובעת ממנה גדולה, בעוד שחיבור צינור עד יוון יקר בהרבה. לכן השותפות בלווייתן צפויות להכריע בין הקמת מתקן גז להנזלת גז ובין בניית צינור הולכת גז לטורקיה.

האלטרנטיבות ליצוא כמויות נמוכות יותר של גז הן באמצעות מתקן הנזלה צף (FLNG) או יצוא באמצעות צנרת לרשות הפלסטינית או לירדן. העלות הגבוהה של הקמת מתקן הנזלת גז או של צינור לטורקיה או יוון יהפכו אלטרנטיבות אלו לאפשריות רק אם ועדת צמח תאפשר לייצא נתח מהותי מהגז. השלמת עסקת מכירת 30% מהזכויות בלוויתן לחברת וודסייד האוסטרלית מתעכבת כשהחברה האוסטרלית ממתינה להחלטות הממשלה בנוגע ליצוא הגז.

לאחר ההחלטה על היקף יצוא הגז ימתינו המשקיעים להחלטה של וודסייד האם לממש את ההסכם. ההחלטה היא דו כיוונית, וגם השותפויות בלווייתן יכולות לסגת מההסכם אך הסבירות לכך נמוכה. מימוש ההסכם יפתח דלת לפיתוח מהיר יחסית של לווייתן, כשהשותפויות ווודסייד יצטרכו להחליט האם לבחור בהקמת מתקן הנזלת גז או באופציית היצוא לטורקיה. ללא השלמת העסקה, פיתוח תשתית החיבור של לווייתן לישראל ידרוש לקוח עוגן גדול שיחתום על הסכם לרכישת גז מלוויתן וכן הסכם שיאפשר מימון לחיבור חזקת לווייתן לישראל. מציאת לקוח עוגן כזה עלולה לקחת זמן ויכולה לעכב מהותית את חיבור לווייתן לחוף בישראל.

אם ההסכם עם וודסייד לא ייחתם, סביר שהשותפות בלוויתן יתמקדו באופציות היצוא לטורקיה. העלות של בניית צינור להובלה של כ־10 BCM גז טבעי בשנה מלווייתן לטורקיה היא כ־2.5 מיליארד דולר, ומחיר הגז הטבעי בטורקיה עומד על כעת על 10 דולר לאלף מטר מעוקב. לכן, הרווחיות הפוטנציאלית של הפרויקט גבוהה. עם זאת, הפרויקט תלוי במציאת לקוח עוגן טורקי וגורם שיממן את הפרויקט למרות הסיכון הגיאו־פוליטי.

בעוד ההחלטה על יצוא הגז כבר צפויה וההערכות הן שניתן יהיה לייצא כ־45% מהגז שנמצא, סימן השאלה הגדול הוא בעיקר על ההחלטה של וודסייד בנוגע להשקעה בלווייתן. החלטה זו עשויה לקבוע לאן יילך ייצוא הגז הישראלי.

אם ההסכם עם וודסייד יושלם, יקבלו אבנר, דלק קידוחים ורציו, 355.5 מיליון דולר, 310.4 מיליון דולר ו־205.3 מיליון דולר (בהתאמה) על כשליש מאחזקתן בלווייתן. חלק מהסכום יתקבל מיידית עם השלמת ההסכם וחלק יתקבל בעתיד כתלות בעמידה באבני הדרך. בנוסף החברות יהיו זכאיות ל־11.5% מההפרש בין מחיר הגז הטבעי שייוצא ובין מחיר עוגן שנקבע, עד לתקרה של 255 מיליון דולר לאבנר ולדלק קידוחים ו־166 מיליון דולר לרציו. רכיב זה מהווה אופציה של החברות על השגת מחיר יצוא גבוה, כששווי האופציה נמוך בהרבה מהסכום המקסימלי שהחברות יוכלו לקבל. זאת בשל הסיכוי הגבוה שהמחיר לא יעקוף את הסף שנקבע בחוזה וכן בשל פרק הזמן הארוך יחסית הצפוי עד ליצוא בפועל. לאחר השלמת ההסדר יישארו אבנר ודלק קידוחים עם 15% מחזקת לווייתן ורציו עם 10% מלווייתן. לצד זאת, תהיה להם שותפה בינלאומית גדולה עם ניסיון בתחום ייצוא גז מונזל. התשלומים מוודסייד צפויים לכסות כמחצית מהעלות הצפויה לחברות לחיבור לווייתן לישראל והן יצטרכו לקחת הלוואות לצורך מימון יתרת עלות החיבור ומימון חלקן במתקן הנזלת הגז או בצינור הובלת הגז לטורקיה.

מנגד, ביטול ההסכם עם וודסייד יצעיד את השותפויות בחזקת לווייתן צעד גדול לאחור, והן יצטרכו לבחון מחדש את האפשרויות העומדות בפניהן למימון תשתית הולכת הגז ולגבי האפשרויות ליצוא הגז (היעדר שותף המתמחה בהנזלת גז צפוי לדחוף את השותפויות אל האופציה הטורקית). לכן צפויה תנודה חדה במניית רציו, שהנכס העיקרי היחיד שלה הוא אחזקה ב־15% מלווייתן, כתלות בהחלטות הסופיות לגבי כמות הגז שיתאפשר לייצא וכתלות בעסקת וודסייד.

אפרודיטה הקידוח השני יכריע

בימים אלו צפוי להתחיל קידוח הערכה אפרודיטה 2 במאגר אפרודיטה בשטח הימי של קפריסין. לאבנר ולדלק קידוחים 15% במאגר זה (לכל אחת). תוצאות קידוח אפרודיטה 1 הצביעו על מאגר גז בהיקף של 49 BCM ועל משאבים מותנים בהיקף של 97 BCM (שההסתברות המשוקללת שהם בני הפקה עומדת על 75%). קידוח האימות צפוי לתת הערכה מדויקת יותר לגבי היקף המאגר. הקידוח צפוי להסתיים בעוד כארבעה חודשים ותוצאותיו צפויות להתפרסם חודשיים מאוחר יותר.

לכן, לקראת סוף השנה נדע האם מאגר אפרודיטה הוא מאגר בינוני בהיקפו, או שמדובר במאגר גדול בהיקף של כמחצית ממאגר תמר, שיש כדאיות רבה בחיבורו לקפריסין. שילוב של צנרת ארוכה הנדרשת לחיבור אפרודיטה לקפריסין, תשלום מס והיטלים מעט גבוהים יותר בקפריסין מאשר בישראל וביקושים מוגבלים לגז בקפריסין, גורם לכך שהפוטנציאל הנובע לאבנר ולדלק קידוחים מאפרודיטה נמוך מפוטנציאל של מאגר מקביל לחופי ישראל.

תמחור המניות מחכים מחכים מחכים

אנחנו מנסים לבחון כיצד השוק מתמחר מאגרי הגז שעדיין לא חוברו לתשתית בישראל או בקפריסין. לשם כך אנחנו מפחיתים משווי השוק של אבנר ושל דלק קידוחים את השווי הנובע לחברות מחזקת תמר (לפי מקדם היוון של 9%) ואת השווי הנובע להן מים תטיס (לפי ההכנסות הצפויות לים תטיס מהתשתית שהיא מספקת לתמר) ומוסיפים את עודף ההתחייבויות הפיננסיות של החברות. התוצאה שמתקבלת היא הערך שהשוק מקנה לחלקן של החברות בלווייתן, ברישיונות אלון, באפרודיטה ובחזקת דלית. באופן דומה, אם נחסיר מערך השוק של רציו את עודף המזומנים שבידי החברה נקבל את הערך שהשוק מקנה לאחזקה של רציו בלווייתן.

משווי השוק של רציו נגזר שווי של כ־5 מיליארד דולר למאגר לווייתן. לפי תמחור זה, השווי הנובע מלווייתן לאבנר ולדלק קידוחים הוא כ־1.15 ו־1.07 מיליארד דולר בהתאמה (ההפרש נובע מתמלוגי־העל השונים שמחלקות החברות). ומכך נובע שהשווי שהשוק מקנה לחלקן של אבנר ודלק קידוחים ברישיונות אלון, אפרודיטה ודלית עומד על כרבע מיליארד דולר לכל חברה. כלומר, התמחור הנוכחי שהשוק מקנה ללווייתן הוא כמחצית מהשווי שהשוק מקנה לתמר. קידוח תמר נמצא כבר אחרי השקעת המיליארדים לחיבור התשתית, וכן מחזיק ביתרון בחוזים החתומים ובהקלות בהיטל הגז שנתנו למאגרים המפיקים לפני 2014. מנגד, ללווייתן יתרון בהיקף המאגר.

אם תיווצר פרמיה מהותית ביצוא הגז, וניתן יהיה לייצא חלק ניכר מהמשאבים, השווי של לווייתן צפוי לעלות עם ההבהרה של אלטרנטיבת היצוא שנבחרה. לכן, אם עסקת וודסייד תושלם, צפויה עלייה במניות הקשורות. מנגד, ללא השלמת עיסקה זו תיתכן ירידה בשווי שהשוק מקנה למאגר בעקבות עיכוב צפוי הן בפיתוח והן ביכולת לייצא גז, לפחות עד התבהרות התמונה בנוגע ליצוא הגז.

השווי של לווייתן צפוי לעלות אם עסקת וודסייד תושלם, אך ללא השלמת עסקה זו תיתכן ירידה חדה בערך שהשוק מקנה למאגר בעקבות עיכוב צפוי בפיתוח וביכולת לייצא גז. השווי של רישיונות אלון תלוי גם הוא בפיתוח של לווייתן ולכן גם להם תלות רבה בהשלמת עסקת וודסייד. תוצאות קידוח אפרודיטה 2 צפויות להקטין את אי־הוודאות לגבי השווי של מאגר אפרודיטה.

גורם נוסף לתנודתיות צפוי להיות קידוח עומק למטרות נפט בלווייתן הצפוי, לפי ההערכות של חברת נובל, בתחילת שנת 2014. לכן מניות רציו, אבנר ודלק קידוחים צפויות להמשיך ולהציג תנודתיות רבה בחודשים הקרובים בהתאם להתממשות גורמי אי־הוודאות, ואילו מניית ישראמקו צפויה לשמור על יציבות.

השורה התחתונה:

השותפויות בקידוח לוויתן חשופות כעת לתנודתיות גבוהה לקראת הכרעת הממשלה בנוגע לייצוא הגז, שתשפיע גם על החלטתה של וודסייד להיכנס לשותפות

הכותב הוא כלכלן בחברת הייטק