הודעת ברננקי הביאה לירידות חדות, אך בישראל שוק האג"ח מפגין חוסן

בעוד שוקי האג"ח בעולם חוו עליות חדות בתשואות והמשקיעים סבלו מהפסדי הון, בארץ השוק שמר על יציבות יחסית

מי שיסתכל על התשואות השבועיות של האג"ח הממשלתיות עשוי לחשוב שמדובר בעוד שבוע שגרתי בשוק המקומי. השקלים הבינוניים עלו בכ־0.25%, והצמודים בטווח דומה ירדו ב־0.1%. בטווחים הארוכים יותר ראינו עלייה קלה בשקלים אל מול ירידה של כ־0.3% בצמודים. אך מספרים אלו רחוקים מלשקף את מה שחוו השבוע הסוחרים בבורסה.

- תור הזהב מאחורינו

- הודעת הפד מכה גלים: ההזדמנות שפוספסה

- סקר בלומברג: הפד יפחית רכישות האג"ח בספטמבר ויפסיק אותן ב-2014

ההתלקחות הגיעה מארה"ב ומתוכניות הפד לצמצם את רכישות האג"ח במהלך השנה והפסקתן כליל בשנה הבאה. הנאום של בן ברננקי (יו"ר הפד) ביום רביעי הצית גל מכירות אגרסיבי בארה"ב. התשואות עלו מ־2.19% בתחילת השבוע ל־2.53% בסופו והפסדי הון של כ־3.5% בשבוע אחד בלבד. עליות חדות אלו משכו את מרבית שווקי האג"ח בעולם לירידות חדות באג"ח הממשלתיות והקונצרניות. אך לא היה דבר מפתיע בהתנהגות התשואות בארה"ב, למעשה היה זה הפסד ידוע מראש.

מרבית המשקיעים ידעו היטב כי תשואות נומינליות של כ־2% לעשר שנים מתאימות למשבר כלכלי של פעם במאה שנה. הפעם הקודמת שרמת התשואות היתה נמוכה מ־2% היתה ב־1940, בזמן מלחמת העולם השנייה. אך המצב הכלכלי הנוכחי בארה"ב אינו של משבר עצום המצדיק ויתור על תשואה לטווח ארוך רק לשם שמירה על הכסף.

לא רק שארה"ב לא חווה משבר של "פעם במאה שנה", אלא שכלכלת ארה"ב נמצאת במגמת התאוששות עקבית: עלייה של 13 חודשים רצופים במחירי הנדל"ן, יצירת מקומות עבודה חדשים וירידה באבטלה. במקום זאת, הרמה הנמוכה של התשואות נובעת בעיקר מהתערבות בוטה של הפד שמדפיס כטריליון דולר בשנה לצורך רכישת אג"ח ארוכות.

לא לוקחים סיכון

המשקיעים שזיהו בשנים האחרונות שעדיף לא להתעסק עם מכונת ההדפסות של הפד, הצטרפו למגמה תוך כדי מעקב צמוד אחר כל התבטאות של ברננקי. הכוונה היתה לנצל את הרוח הגבית ולנסות לצאת ברגע שזו תתחיל להיחלש.

דבריו של ברננקי ביום רביעי האחרון מדגישים את התלות שפיתח שוק האג"ח הממשלתיות ברכישות הפד. לכאורה, הנאום היה מתון יחסית: המשקיעים ציפו להודעה על צמצום הרכישות מ־85 מיליארד דולר בחודש ל־65 מיליארד דולר. בפועל, ברננקי הודיע כי ימשיך בקצב הרכישות הנוכחי וכי יקטין את הכמות בכפוף להמשך התאוששות בשוק העבודה.

התניית הפד עשויה לרוקן מתוכן את כוונתו, שכן למרות האופטימיות שלו והשיפור במצב הכלכלה, נראה כי הדרך לירידת שיעור האבטלה לרמות 6.5%–6.8% עדיין ארוכה. שיעור ההשתתפות בכוח העבודה בארה"ב נמצא בשפל של כ־34 שנה, שמרמז על כך שאמריקאים רבים התייאשו מחיפוש עבודה. אזרחים מיואשים יורדים מרשימת המובטלים ולכן תורמים לירידה בשיעור האבטלה.

ככל שהמצב משתפר והתקווה למציאת עבודה חוזרת, כך עשויים אמריקאים רבים לחזור למאגר מחפשי העבודה ולהעלות את שיעור האבטלה. כל זאת בהנחה שכלכלת ארה"ב תצליח להמשיך ולצמוח, בזמן שאירופה שקועה במיתון והאטה בצמיחה ניכרת גם בשווקים חשובים כמו סין, ברזיל והודו.

כרגע ולמרות הערכות הפד, נראה כי הדרך ליציאה מתוכנית ההדפסות עשויה להיות ארוכה, המשקיעים אינם מעוניינים לקחת סיכון בעיקר נוכח רמת התשואות הנמוכה, מצד אחד, ורווחי ההון המשמעותיים שרשמו בשנים האחרונות מצד שני.

האינפלציה מגנה

שוק האג"ח המקומי יכל להנות מאחד השבועות החזקים ביותר בשנים האחרונות. זה התחיל עם עליות של כ־1.3% באג"ח הממשלתיות הארוכות ביום ראשון שעבר והסתיים בירידות מתונות של כ־0.5%, בזמן שמרבית האג"ח בעולם צנחו בכ־2%.

ביום ראשון שעבר הושפע המסחר מירידת התשואות בארה"ב בסוף השבוע הקודם. בישראל הגיעו העליות החדות לאחר פרסום מדד חודש מאי שהפתיע כלפי מטה ותוצאות הבחירות באיראן.

אחד הגורמים העיקריים למפגן העוצמה של השוק המקומי נעוץ בהבנה כי אין אינפלציה בישראל. גם מדד יוני, שעל פי התחזיות יעלה בכ־0.6%–0.9%, צפוי להיות גבוה נוכח עליית המע"מ בעונה של מדדים גבוהים. בדרך כלל עליית מע"מ מייצרת אינפלציה חד־פעמית אך מקטינה את ההכנסה הפנויה של הציבור, ולכן מקטינה לחצים אינפלציוניים עתידיים.

אם נסתכל על האינפלציה בשנה האחרונה שעומדת על 0.9%, נראה כי בנק ישראל אינו עומד ביעד של שמירת יציבות מחירים של 1%–3%. כלומר, הבנק מפספס מלמטה בתקופה שהמשק זקוק לסיוע - וזה עוד ללא נטרול הנדל"ן שמביא את האינפלציה המצטברת ב־12 חודשים האחרונים ל־0.3% בלבד.

ומה הלאה?

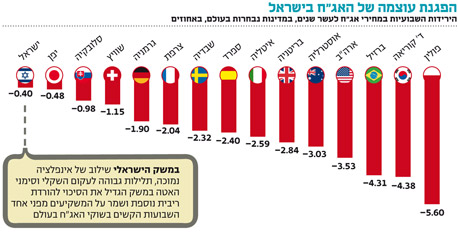

הרעה בסנטימנט הצרכני בישראל, צפי להאטה בצמיחה ואינפלציה נמוכה במיוחד כולם יחדיו מובילים את המשקיעים להבנה שתוואי הריבית במשק עדיין נמצא במגמת ירידה; תלילות העקום השקלי עדיין מהגבוהות בעולם - כ־2.6% - בעוד שבשאר העולם היא נמוכה בהרבה, למשל: 2.15% בארה"ב, 1.8% בבריטניה ו־1.2% בפולין.

תוסיפו לכך ירידה מסוימת בפרמיית הסיכון ותחושה שהירידות החדות בארה"ב יובילו לתיקון קרוב (של התנהגות התשואות בארה"ב) ותקבלו תחושה שיש לנצל ירידות חדות אלו לצורך הגדלת הפוזיציה בתיק ההשקעות.

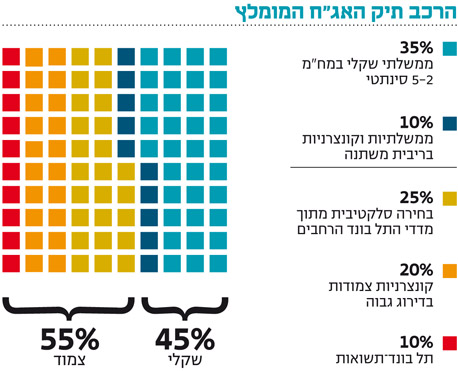

למרות זאת, אנו מעריכים כי יש לשמור על זהירות בהארכת המח"מ. למרות הירידות החדות שחווינו בשבוע שעבר, התשואות בארה"ב נמצאות במגמת עלייה והן עלולות להמשיך לטפס מעלה. הדרך להתמודד עם הרצון ליהנות מתיקון, מבלי לנסות לתזמן את השוק ולהיתפס במח"מ ארוך, היא השקעה במח"מ בינוני סינתטי. השקעה כזו משלבת בין אג"ח במח"מ ארוך לאג"ח במח"מ קצר ונוטה לעבוד מצוין בעיקר כשהפחד בשווקים עולה ו/או כשהקמירות (הקמירות מבטאת את הפער שבין תשואת אג''ח לפרק זמן בינוני, לבין התשואה בקצוות העקום) נמוכה כמו בתקופה הנוכחית.

כדאי לזכור כי תשואות של 2.6% הן עדיין נמוכות והתייצבות ברמה זו צפויה להמשיך לתמוך באפיקים כגון אג"ח קונצרניות ומניות. עם זאת, יש לעקוב אחר המגמה שכן ככל שהתשואות עולות, כך האטרקטיביות של אפיקים אלטרנטיביים עשויה להיפגע.

השורה התחתונה:

למרות התחושה שהירידות בארה"ב הן הזדמנות טובה להארכת המח"מ, מומלץ לשמור על זהירות בהארכתו. מומלץ להשקיע במח"מ בינוני סינתטי.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות