המכירות בעננים: כאב הראש הגדול של אורקל שועט קדימה

חברת סיילספורס מציעה מודל של השכרת שירותי ענן והיא נהנית מצמיחה מתמשכת. אך האם המכפיל הגבוה מ־100 מאותת על בועה?

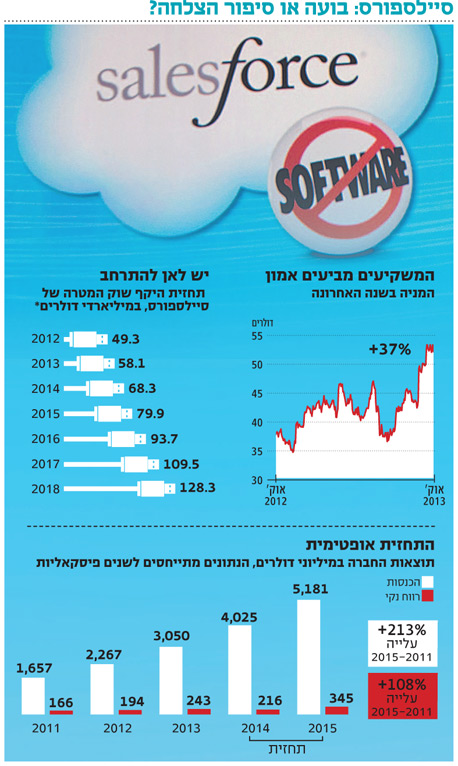

איך הייתם מגיבים אם היו מציעים לכם לרכוש מניה שנסחרת במכפיל גבוה מ־100 על רווחי השנה הבאה? היו גם מסבירים לכם שבשנה האחרונה המניה עלתה בכמעט 40% ושממש לפני כמה שבועות היא עלתה לשיא של כל הזמנים. סביר להניח שהמילה הראשונה שהיתה עולה לכם לראש היתה "בועה".

אבל חברת מחשוב הענן סיילספורס (Salesforce.come) עשויה להוכיח אחרת. סיילספורס נחשבת לחברה המובילה בתחום ה־CRM (ניהול קשרי לקוחות) מבוסס הענן, והיא מנסה לחדור גם לענפים אחרים בתחום הענן. החברה הוקמה ב־1999 על ידי מארק בניוף, לשעבר בכיר באורקל, שראה לנגד עיניו חברה המתמחה בתחום חדשני באותם ימים - "תוכנה כשירות" (SaaS).

הרעיון המרכזי הוא שבמקום שחברה עסקית תרכוש מערכת CRM יחד עם שרתים (מודל של תוכנה וחומרה) כמו המערכות שמוכרות אורקל או סאפ למשל, סיילספורס מציעה ללקוחות להשתמש במערכת שלה תמורת תשלום שנתי, ולהשתמש בה דרך דפדפן אינטרנט מבלי להתקין אותה על המחשבים שלהם. כך יכולה החברה לשלוח את אנשי המכירות והשיווק שלה לדרכים, לציידם במחשב נייד או בטאבלט - וכל המידע העסקי על כל לקוח יהיה בהישג ידם בכל רגע. את המידע הזה ניתן לעדכן, לשלוח דיווחים מיידיים לחברה ולייעל את הפעילות והשירות ללקוח. השירות הזה מכונה "מכירות בענן" (The Sales Cloud), והוא כולל גם כלים לשיתוף בזמן אמת בין אנשי מכירות.

מייסד ומנכ"ל סיילספורס מארק בניוף צילום: בלומברג

מייסד ומנכ"ל סיילספורס מארק בניוף צילום: בלומברג זה אמנם השירות המרכזי של החברה, אך היא מציעה אוסף של שירותים משלימים שדווקא מהם עשוי להגיע חלק גדול מהצמיחה של החברה בשנים הבאות. למשל, סיילספורס מציעה תוכנה שנועדה לאפשר ללקוח גישה למרכז השירות של החברה, כך שהוא יכול לעקוב אחר הפעילות שלו; שירות המאפשר למפתחים חיצוניים ליצור אפליקציות שישולבו בתוכנות המרכזיות של סיילספורס ויופעלו למעשה על תשתית הענן של החברה; שירות המאפשר שיתוף של עובדים בחטיבות שונות בחברה; ואפליקציה של רשת חברתית, המאפשרת להקשיב, לקבל תובנות ולהגיב ללקוחות בזמן אמת.

צמיחה מטאורית

סיילספורס נחשבת לאחת החברות המובילות את תחום הענן, לכן אין זה מפתיע שהיא בצמיחה מטאורית. ההכנסות צמחו ב־2011 וב־2012 בכ־35%, והשנה הן צפויות לזנק ב־32%. את שנת הכספים הפיסקאלית הקרובה (שתסתיים אצל סיילספורס בסוף ינואר 2014) היא תסיים עם הכנסות של 4 מיליארד דולר, ובכל אחת מהשנתיים הקרובות היא צופה צמיחה של לפחות עוד מיליארד דולר בהכנסות.

נכונות הלקוחות לעבור לשימוש בתוכנות בדמי מנוי במקום לשלם על רישיון מובילה את הצמיחה של התחום. SaaS הוא הסגמנט הצומח ביותר בתחום הענן והיקפו כיום מוערך ב־18.2 מיליארד דולר, לפי הערכות חברת המחקר IDC. החברה צופה כי בשלוש השנים הקרובות יצמח תחום זה ב־21% בממוצע מדי שנה עד לכ־57 מיליארד דולר ב־2016. שוק המטרה הכולל של החברה (SaaS, PaaS, ניהול השיווק בענן וניהול פלטפורמות בענן) צפוי לגדול עד אז ל־93 מיליארד דולר, לפי IDC.

ההצלחה של סיילספורס גרמה כאב ראש לא קטן לחברות ה־CRM המסורתיות, בעיקר אורקל וסאפ, שהחריף לפני יותר משנה, כשסיילספורס הצליחה להשיג חוזים מארגונים גדולים, שלנוכח ירידת מחירי מחשוב הענן העדיפו להשתמש בפתרונות כמו זה שלה מאשר לקנות אותם. הפתרון של החברות המסורתיות היה להתרחב במהירות לתחום הענן, לא רק ב־CRM. אורקל, חברה שבנתה את עצמה באמצעות השתלטות על מתחרות, עושה מאמצים גדולים כדי להגדיל את נוכחותה בתחום הענן באמצעות רכישות.

אורקל גם מנסה כיום ליישם מודל חדש שמשלב את הענן יחד עם הפעילות המסורתית של החברה בתחום החומרה. היא מציעה לחברות לספק גם את החומרה במודל של השכרה. לקוח שמעוניין בפתרון ענן, יקבל מהחברה את התשתית הנחוצה להפעלתו על ידי השכרת שרתים שיותקנו במרכז הנתונים שלו. אך עדיין, הלקוח מתחייב לכמה שנים כך שבסופו של דבר הוא משלם עלות כמעט מלאה של הציוד.

מאמצים אלו גרמו לה באחרונה אף לגבש שיתוף פעולה עם סיילספורס, שבמסגרתו סיילספורס תריץ את השירותים שלה על גבי החומרה של אורקל ולמעשה תייצר התאמה בין הפלטפורמות שלהן בענן.

למייסד בניוף, שצמח בבית מדרשו של מנכ"ל אורקל לארי אליסון, לא היתה בעיה ליישם חלק מהשיטות שלמד שם. אחד הנדבכים המרכזיים באסטרטגיה העסקית של אורקל הוא: אם אין לך פתרון כלשהו, קנה אותו. וכך, בחמש השנים האחרונות השקיעה סיילספורס כ־4 מיליארד דולר ב־40 רכישות של סטארט־אפים וחברות מבטיחות כדי להרחיב את פעילותה ולמלא חוסרים.

הרכישות האלה כללו גם השקעה של 30 מיליון דולר ברכישת החברה הישראלית נבאחו, שפיתחה שירותי אבטחת מידע לשימוש בתוכנות מרחוק, והשקעות קטנות יותר בחברות ישראליות נוספות כמו בלאט לפידות והסטארט־אפ צ'קמרקס, גם הוא בתחום אבטחת המידע.

בדומה לחברות צמיחה אגרסיביות, דוגמת אמזון, האסטרטגיה השאפתנית של הרכישות וההשקעות בתשתית גורמת לכך שהרווחיות עדיין צנועה. הדבר נובע גם מהעובדה שהצמיחה המהירה דורשת הוצאות שיווק הולכות וגדלות. התופעה הזו צפויה לכרסם גם ברווחיות של החברות המסורתיות בתעשייה כמו אורקל או סאפ, שהעלייה בפעילות הענן שלהן צפויה להוריד גם את הרווחיות התפעולית שלהן.

מקריבה את הטווח הקצר

נראה שסיילספורס מוכנה להקריב את הטווח הקצר לטובת הטווח הארוך יותר. הרכישה האחרונה שלה לפני שלושה חודשים, לדוגמה, היתה הגדולה בתולדות החברה. היא השקיעה 2.5 מיליארד דולר ברכישת חברת השיווק מבוסס ענן אקזקט טרגט, פחות משנה לאחר שרכשה חברה נוספת בענף ב־475 מיליון דולר.

בדומה לתחום ה־CRM בענן, נראה כיום שתחום ניהול השיווק באמצעות ענן הופך לזירה חדשה בין החברות, מתוך הנחה שהתחום הזה יזכה בשנים הקרובות ליותר ויותר תקציבים. טכנולוגיות שיווק באמצעות מייל, סלולר ורשתות חברתיות מושכות יותר ויותר לקוחות בזמן שערוצי המדיה המסורתיים - פרסום בטלוויזיה, בעיתונים וברדיו - הופכים לפחות ופחות אפקטיביים. לפי ההערכות של סיילספורס, המבוססות על חברת המחקר גרטנר, עד 2015, חברות טכנולוגיה יפנו שליש מתקציבי השיווק שלהם לתחום השיווק הדיגיטלי.

בהתחשב ביעדי הצמיחה של החברה בשנים הקרובות, האם מכפיל גבוה כל כך צריך להרתיע מרכישת המניה? בחינה של ביצועי העבר מעלה כי המכפילים החזויים של החברה היו גבוהים מ־90 בארבע השנים האחרונות. כדאי להביא בחשבון כי גם חברות צמיחה אחרות, כמו אמזון, נסחרות במכפילים אסטרונומיים במשך שנים רבות. ובניגוד לאמזון שהחלה להרוויח רק בשנים האחרונות, סיילספורס היא חברה רווחית כבר כמה שנים, והיא צפויה להגדיל עוד את הרווחים בשנים הקרובות.

השורה התחתונה: סיילספורס נסחרת אמנם במכפיל גבוה מאוד, אך מדובר במגמה טיפוסית לחברות צמיחה אגרסיביות, דוגמת אמזון. העובדה כי מדובר בחברה רווחית כבר בשלב זה של הדרך והתחזית האופטימית לתחום הופכות אותה לאטרקטיבית.

לירון רוכמן הוא מנהל קרנות מניות חו"ל בהראל פיא מקבוצת הראל פיננסים. יאיר מנדלסון הוא מנהל מחקר בהראל פיננסים