לשמור בשתי עיניים על הקרנות הגמישות

הקרנות הגמישות מצליחות להכות את מדד הייחוס, אך המנדט הרחב של מנהלי הקרנות מחייב מעקב צמוד אחריהן כדי לנטרל אפקט של הצלחה זמנית

התקופה האחרונה מתאפיינת בעליות שערים חדות בשוק המניות שהביאו את מדד ת"א־25 למרחק נגיעה משיאו ההיסטורי. האג"ח הממשלתיות התאוששו מהירידות שנרשמו בשליש השני של השנה, והקונצרניות ממשיכות להתאפיין במגמה חיובית.

- המניות והאג"ח שמנהלי קרנות הנאמנות אוהבים

- תום ההגבלה על שיעור דמי הניהול

- כשהריבית תעלה, הקרנות הכספיות יהוו את התחליף האמיתי לפיקדון הבנקאי"

הקרנות הגמישות מהוות פלטפורמה שבמסגרתה יכולים מנהלי ההשקעות להשקיע בכל אחד מהאפיקים, בעוד שלא מוטלות עליהם מגבלות של ממש באופן שבו יחליטו לחלק את הנכסים.

הקרנות הגמישות אינן מחויבות בדרך כלל באחזקה מינימלית באפיק כזה או אחר, דבר המאפשר למנהלי הקרנות לפעול בדינמיות גבוהה ולשנות מעת לעת את הקצאת נכסי הקרן בין האפיקים השונים שלדעתם צפויים להניב את התשואה הגבוהה ביותר. גודלן הממוצע של הקרנות הגמישות הוא כ־65 מיליון שקל - גודל שמאפשר להן לנצל את הגמישות גם באופן מעשי.

מבין 25 הקרנות הגמישות הקיימות כיום בשוק, הקרן בעלת סך הנכסים הגדול ביותר מחזיקה בכ־340 מיליון שקל, ואילו הקרן הקטנה ביותר מחזיקה בכ־2 מיליון שקל בלבד. מתחילת השנה הקרנות זוכות לזרימת כספים חיובית נאה המתבטאת בגיוסים של כ־270 מיליון שקל.

שונות בהרכב

הסימול של מרבית הקרנות הוא 4D, סימול המייצג שיעור חשיפה מרבי למניות ומט"ח של 120%. מדובר במגבלת החשיפה המקסימלית, אך בפועל קיימת שונות רבה בהרכבי הקרנות ובשיעור החשיפה שלהן לאפיקים השונים. הרכב קרנות מחייב תשומת לב מצד המשקיעים, כיוון שהוא יכול להשתנות מדי תקופה בהתאם לזווית הראייה של מנהלי ההשקעות שלהן. נכון לסוף חודש ספטמבר, מחזיקות הקרנות בחשיפה מנייתית ממוצעת של כ־64% מסך נכסי הקרן, דומה מאוד לחשיפתן גם בסוף 2010.

בשיעור החשיפה למניות קיימת שונות גבוהה מאוד בין מנהלי הקרנות, הנובעת מהשוני בדעותיהם על השווקים. בעוד קיימות קרנות המחזיקות בחשיפה מלאה של 100% לשוקי המניות, אחרות אינן מחזיקות בחשיפה כלל.

למעט שתי קרנות שמנהליהן בוחרים כעת להישאר מחוץ לשוק המניות, מרבית הקרנות מחזיקות בחשיפה מנייתית כלשהי. הקרן בעלת שיעור החשיפה הנמוך ביותר למניות שאינו 0% מחזיקה כ־23% מנכסיה במניות. בממוצע, הקרנות מחזיקות כ־15% באג"ח קונצרניות, וגם כאן השונות בין הקרנות גבוהה ונעה בין 66% מהנכסים במקסימום לבין 0% במינימום.

רק תשע מתוך 25 הקרנות הגמישות מחזיקות בחשיפה כלשהי לאג"ח ממשלתיות, שתיים מתוכן מחזיקות בחשיפה לאפיק שבין 79% ל־93%, וזאת ללא חשיפה למניות כלל.

דמי הניהול של קרנות אלו נמוכים יחסית ועומדים על 1.86% בממוצע.

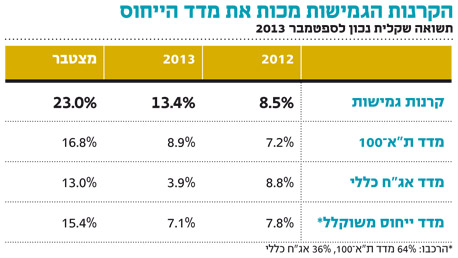

הגמישות מכות את המדד

קשה מאוד לקבוע מדד ייחוס התואם את הקרנות הגמישות. ניתן לבנות מדד שמורכב באופן פשטני משליש מדד אג"ח ממשלתיות כללי, שליש מדד אג"ח קונצרניות כללי ושליש מדד מניות כללי. אנו בחרנו לבנות מדד ייחוס המשקלל את תשואות מדד ת"א־100 בשיעור של 64% (בדומה לשיעור הנוכחי של החשיפה המנייתית של הקרנות הגמישות), ומדד אג"ח כללי הכולל את האג"ח הממשלתיות ואת האג"ח הקונצרניות בשיעור של 36%.

הקרנות הגמישות מכות את מדד הייחוס שלהן וכל אחד ממרכיביו בנפרד מתחילת 2013, עם תשואה ממוצעת של 13.35% בקרנות למול תשואה של 7.11% במדד הייחוס. הקרנות מצליחות להכות גם את תשואת מדד ת"א־100, וזאת אף ששיעור החשיפה שלהן למניות עומד על 64%.

אם לבחון את תשואת הקרנות למול מדד הייחוס ב־2012, ניכר כי גם בשנה זו הן מצליחות להכות את מדד הייחוס עם תשואה ממוצעת של 8.54% לקרנות למול 7.77% למדד הייחוס.

הסוד הוא בחו"ל

גם לו היינו משנים את שיעורי החלוקה בין המניות לאג"ח במדד הייחוס שהרכבנו (לכל חלוקה שהיא), עדיין הקרנות הגמישות היו מצליחות להכות את מדד הייחוס. חלק מהצלחת הקרנות כקבוצה נובע גם מכך שחלקן משקיע עד 10% במניות בחו"ל, ולעתים אף יותר, ובמניות היתר שהשיגו תשואות טובות יותר ממדד ת"א־100.

גם בתשואות קיימת שונות גדולה בין הקרנות, וזאת כמובן לאור השוני הניכר בהרכביהן. בעוד הקרן המוצלחת ביותר הניבה מתחילת השנה ועד ספטמבר תשואה חיובית של כ־26%, הקרן בעלת הביצועים הנמוכים ביותר הניבה תשואה שלילית של כ־21%.

השורה התחתונה: השוני בהרכב הקרנות הגמישות מייצר פערים גדולים יותר בין תשואות הקרנות מאשר בקבוצות אחרות, לכן חשוב לבחון את הביצועים אל מול הסיכונים שמנהל הקרן נוטל לאורך זמן

צבי סטפק הוא יו"ר בית ההשקעות מיטב דש. מור מרגלית הוא מנהל השקעות במיטב דש.