רשות ניירות ערך: חייבים להיות בית שמאי?

רגולציה אחת - אלפי כתבות ומאמרים. עם תום דוחות הרבעון השלישי מציג "כלכליסט" בשיתוף עם משרד עו"ד GKH מבט השוואתי בין הרגולציה של ת"א לזו של ניו יורק. הנתונים לא יפתיעו אף אחד

או במילים אחרות, רשות ניירות ערך.

הסדרת שוק ההון, החוקים והתקנות, הם רק למראית עין בידי הכנסת ושר האוצר. בפועל, הרשות היא שמנהלת למעשה את שוק ההון הישראלי, ובהתאם, את הבורסה. לא בכדי, כשאומרים "הרשות", במילה אחת, בלי תוספת, כולם יודעים על מי מדברים. יש רשויות רבות בישראל. "הרשות" – יש רק אחת.

ומכאן שאלת המפתח – עד כמה ניתן להטיל את האחריות לדשדושה של הבורסה שלנו על הרגולציה הדווקנית שמתווה רשות ניירות ערך?

קשה להתווכח עם עצם הטענה שהאחריות קיימת. גם לנוכח האמור לעיל, אבל גם כי הרשות עצמה הכירה בכך. הכרה זו היא שעומדת מאחורי הצעתה לרפורמה בשוק, שהוצגה בחגיגיות על ידי האוזר בתחילת ספטמבר. זוהי רפורמה מעניינת ללא ספק, עם כמה הצעות ראויות. דבר אחד היא לא – אין בה עיסוק בליבת התקנות והחקיקה שעל פיהן נדרשות החברות הציבוריות לפעול.

יו"ר רשות ניירות ערך שמואל האוזר צילום: אוראל כהן

יו"ר רשות ניירות ערך שמואל האוזר צילום: אוראל כהן

תל אביב מול ניו יורק

חזרה אם כן, לאותה שאלת אחריות. רבים הציגו את עמדתם בעניין. הסנטימנט בשוק הוא ידוע ומוכר. אך סנטימנט לא מספיק. טענות צריך לבסס. "כלכליסט" תורם את חלקו לדיון בפרויקט השוואתי מיוחד בשיתוף עם משרד עורכי הדין גרוס, קלינהנדלר, חודק, הלוי, גרינברג, הלוי ושות' (GKH).

בניתוח המוצג בכתבה זו מוצגת השוואה בין החקיקה בישראל לבין זו הנהוגה בוול סטריט, עם שתי הבורסות החשובות בעולם – הבורסה של ניו יורק והנאסד"ק.

ההשוואה עוסקת בכמה מהסוגיות המרכזיות לפעילותן השוטפות של החברות: חובות הדיווח, עסקות בעלי עניין, מדיניות תגמול וחובות הגילוי של מדיניות התגמול. סוגיה רלבנטית נוספת המוצגת בפרויקט זה נוגעת לחברות בעלות שווי שוק קטן, ובאופן ספציפי, למידת ההקלות שניתנות להן בהיותן כאלה.

הערה קטנה וחשובה: החברות הרשומות בוול סטריט אליהן מתייחסת השוואה זו הן חברות אמריקאיות הרשומות במדינת דלאוור שבארה"ב. חוק החברות של דלאוור הוא חוק ייחודי, המקל מאד על החברות בהליך הרישום וההקמה, בתפיסה המשפטית של החוזים, ובעיקר בהיבטים של חשאיות ומיסוי – בכפוף לשורה של תנאים, החברות הנרשמות בדלאוור יכולות לקבל פטור ממס על הפעילות העסקית המנוהלת מחוץ למדינה.

1. חובות הדיווח

השוואה פרטנית בין חובות הדיווח של חברות על פי תקנות ניירות ערך בישראל מול המקבילות בעולם היא עניין לעבודת מחקר. אנו נפנה כאן לשורה התחתונה, קרי, לכמות הדיווחים שמוציאות החברות בתל אביב מול המקבילות בניו יורק.

הדיווחים בניו יורק אליהם מתייחסת הכתבה הם אלה המפורסמים מתוקף הוראות הרשות לניירות ערך בארה"ב (ה-SEC). חברות אלו אף מוציאות דיווחים נוספים על פי הוראות הבורסה בהן הן נסחרות (NYSE או הנאסד"ק) כהודעה לציבור, אך אנו כאמור עסקינן בענייני חקיקת הרשות ומכאן ההשוואה היא לדיווחי ה-SEC בלבד.

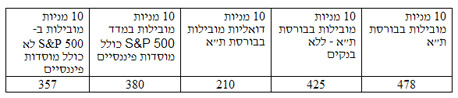

ההשוואה המוצגת היא של כמות הדיווחים ברבעון השלישי של 2013, ושל עשרת המניות המובילות בתל אביב (ובתל אביב בלבד) מול אלה המובילות במדד 500 S&P – חברות שמבחינת שווין גדולות פי כמה וכמה מאלה הרשומות בתל אביב.

הפער במקרה זה הוא חד משמעי: התל אביביות הוציאו ברבעון השלישי 478 דיווחים, ומניות S&P הוציאו 380 דיווחים.

צילום: בלומברג, בועז אופנהיים

צילום: בלומברג, בועז אופנהיים השוואה מעניינת, ואולי אף משמעותית יותר, היא בין עשר החברות הגדולות הרשומות רק בבורסת תל אביב לבין עשר החברות הדואליות הגדולות הנסחרות בתל אביב (ובארה"ב) - המחויבות לדווח לבורסה בת"א אך ורק את דיווחיהן לבורסה ולרשות בארה"ב (אופקו לא נכללת בהשוואה זו, שכן לא דיווחה ברבעון השלישי).

הקלה זו היא רק אחת מתוך מערך הקלות שלם שיזמה הרשות לניירות ערך לפני כעשור (החל משנת 2000), במטרה למשוך לבורסת תל אביב חברות הנסחרות בוול סטריט. במסגרת זו, החברות מניו יורק שנרשמו למסחר בת"א זכו לפטור מהנפקת מניות לצורך הרישום ושמרו על כפיפותן לחוק הנהוג במקום הרישום בארה"ב.

המשמעות בהשוואה דווקא לחברות הדואליות טמונה בכך שמדובר בחברות בסדר גודל דומה לחברות הנסחרות בת"א – בניגוד לפער הקיים בין התל אביביות לחברות הענק המובילות את מדד S&P 500. כך, המספרים מציגים תמונה מדויקת יותר של הפער בכמות הדיווחים: במקרה זה מתגלה פער עצום, כשהדואליות הגדולות חויבו לפרסם בתל אביב 210 דיווחים בלבד – מול 478 (או 425 ללא בנקים) שבה חויבו הישראליות.

המסקנה מהשוואה המובאת כאן היא חד משמעית: המשאבים שמפנות חברות ישראליות לדיווחים עולים באופן משמעותי על אלה של החברות הגדולות בארה"ב. ומדובר במשאבים רבים: זמן עבודה ושכר, תשלום לנותני שירותים חיצוניים (רואי חשבון, עורכי דין), חשמל, פחת, נייר, ועוד.

ולא, הישראליות הגדולות לא עושות זאת בהתנדבות.

2. עסקאות בעלי שליטה

חברות הרשומות למסחר בבורסת תל אביב: עסקה חריגה בין חברה לבעל שליטה מחייבת אישור ועדת הביקורת, הדירקטוריון, ואסיפת בעלי מניות. באסיפה נדרש רוב של מי שאינו בעל עניין אישי. עסקאות אלו כפופות לחובות דיווח נרחבות.

חברות הרשומות למסחר בבורסת הנאסד"ק ושחל עליהן חוק החברות של דלאוור: עסקה בין חברה לבעל שליטה מחייבת אישור דירקטוריון בלבד, אך המשמעות היא שבמקרה והעסקה תיבחן בבית משפט, על הדירקטוריון הנטל להוכיח כי העסקה עומדת במבחן ההוגנות במובן השווי ובמובן הפרוצדורה.

ההנהלה יכולה לבחור להעביר את העסקה לאישור בעלי מניות ללא עניין אישי. היתרון במקרה כזה, שלאחר שיתקבל אישור, במקרה שבו תוגש עתירה לבית המשפט, נטל ההוכחה על אי עמידה במבחן ההגינות המחמיר יהיה על העותר ולא על הדירקטוריון.

חלופה שלישית של הדירקטוריון היא להעביר את ההחלטה הן בוועדה של דירקטורים עצמאיים והן לאישור בעלי מניות ללא עניין אישי. היתרון בחלופה זו, לאור פסיקה אחרונה, שנטל ההגינות יורד מהפרק בבית משפט לטובת בחינה רגילה של שיקול דעת עסקי (הבחינה המשפטית המקובלת בארה"ב לעסקה עם צד ג' שאינו בעל שליטה).

3. מדיניות תגמול – מנכ"ל

עו"ד ד"ר שחר הדר, GKH - עורך ההשוואה

עו"ד ד"ר שחר הדר, GKH - עורך ההשוואה

חברות הרשומות למסחר בבורסת הנאסד"ק (ושחל עליהן חוק החברות של דלאוור): התגמול למנכ"ל נדרש לאישור ועדת תגמול (Compensation Committee) והדירקטוריון.

4. חובות דיווח על מדיניות תגמול למנהלים בכירים

חברות הרשומות למסחר בבורסת תל אביב: חובת הפרסום על שכר הבכירים כוללת גילוי על בסיס פרטני של חברי ההנהלה וחמשת המשתכרים הבכירים.

חברות הרשומות למסחר בבורסת הנאסד"ק ושחל עליהן חוק החברות של דלאוור: חובת הפרסום של שכר הבכירים כוללת גילוי על בסיס פרטני של מנכ"ל החברה וסמנכ"ל הכספים, ושלושה משתכרים בכירים נוספים.

5. הקלות בדיווח על חברות בעלות שוי שוק נמוך

חברות הרשומות למסחר בבורסת תל אביב: כמעט שאין הסדרים מקלים.

חברות הרשומות למסחר בבורסת הנאסד"ק ושחל עליהן חוק החברות של דלאוור: הרשות קבעה שורה של הקלות (בין היתר, במסגרת S-K Rules ו-Jobs Act for EGCs). דוגמה מוכרת היא פטור לביקורת רואה חשבון חיצוני על הבקרות הפנימיות.

קפדנות כשיטה

הנתונים משקפים רק חלק קטנטן מהתמונה הכוללת: הדרישות שמציבה רשות ניירות ערך בפני החברות הציבוריות הישראליות הן קפדניות יותר מאלה שמציבות הבורסות בניו יורק - בורסות עם מסורת ארוכה בהרבה, עם ניסיון גדול לאין ערוך, ועם מעמד מכובד פי כמה מזו של תל אביב.

במילים אחרות, ובפראפרזה על אמירות עתיקות יומין – הרשות לניירות ערך שלנו החליטה להיות צדיקה יותר מהאפיפיור - ומחמירה יותר מבית שמאי.

לחברות מקומיות ובשווי לא גבוה שמעוניינות לגייס כסף אין הרבה ברירות – הן ייסחרו בת"א גם אם הרשות תמשיך למצוא עוד ועוד דרכים להקשות על החברות הציבוריות. ואולם החברות הבינוניות והגדולות, אלה שבידן האלטרנטיבה – ושדווקא עליהן חולמים קברניטי הבורסה, הן יחשבו פעמיים וילכו לוול סטריט.

יש חלופה?

מה אפשר לתקן? לא מעט דברים.

רמת הדיווחים: הרעיון המנחה צריך להיות כזה: להקל על הדרישות תוך שמירה על עיקרון חשיפת המידע המהותי מבחינה פיננסית ומבחינה ציבורית, ואיזון ההקלה בענישה מחמירה יותר.

אפשר להתחיל בברנע המפלצתי, שחלקו מיותר עד כדי גיחוך (וודאי במתכונת שנתית). ואם כבר משאירים את הברנע כמו שהוא – לחתוך משמעותית את הפרטים הנדרשים לתשקיף מדף; למצוא דרכים לצמצם את כמות הדיווחים ב-20%; להקל על דרישות הדיווח בהנפקה ראשונה (IPO). מנגד: להחמיר משמעותית את הענישה על דיווח לא מלא/מטעה מכוון של חברות שכבר נסחרות.

דוחות. לקצר צילום: סי די בנק

דוחות. לקצר צילום: סי די בנק

מדיניות תגמול בכירים: לקבוע רמת סף דינמית ונכונה יותר מבחינה חברתית ככזו שמעליה נדרש אישור אסיפה ומתחתיה מספיק אישור ועדת תגמול ודירקטוריון. רמה כזו יכולה להתבטא באחוזים מעל השכר הממוצע או החציוני במשק, אחוזים מעל השכר הנמוך/הממוצע בחברה, או כל הצעה ברוח דומה.

דרישות רוב של מניות מיעוט באסיפה בעסקת בעלי עניין: בעקבות ועדת גושן והסדרת התקנות בעניין הממשל התאגידי, הוגבל משמעותית כוחם של בעלי השליטה. התוצאה כיום היא הטיה מוחלטת לטובת בעלי מניות המיעוט – לעתים בצדק, לעתים פחות בצדק. כללים חדשים שיקלו על דרישות הרוב ועל בעלי השליטה בחלק מהעסקאות הפחות מהותיות ישחררו חברות לפעול מבלי לפגוע בבעלי המניות.

ויש עוד. הכוח כאמור, בידי הרשות.

היא יכולה להתחיל בלתת אמון קצת יותר גדול בשוק הזה, ובבני האדם שלוקחים בו חלק. שיחזרו אולי לחז"ל - היתה סיבה שהם בחרו בבית הלל.

את הפרויקט הוביל מטעם GKH ד"ר (עו"ד) שחר הדר, שותף וראש מחלקת שוקי הון בינלאומיים במשרד.