גופי פנסיה מגדילים חשיפה לקרנות השקעה פרטיות

מחקר חדש של חוקרים מלונדון ביזנס סקול טוען שהמשבר הפיננסי הוביל את קרנות הפנסיה הגדולות בעולם להגדיל השקעות אלטרנטיביות על חשבון השקעות סחירות. הגופים מחפשים גיוון ותשואה בסביבת הריבית הנמוכה

מחקר חדש שהתפרסם בינואר מראה שגופי הפנסיה בעולם הולכים ומגדילים חשיפה לנכסים אלטרנטיביים, דוגמת קרנות השקעה.

- הסכם הפנסיה החדש הוחבא בפייסבוק של הסתדרות המורים

- אנחנו ה-0.15%: הגופים הפיננסיים הגדולים בישראל נגד דורית סלינגר

- מעדיפים לא להפסיד מלהרוויח

במקביל לפרסום המחקר גוברת הביקורת על מהלך שמתכננת דורית סלינגר, המפקחת על הביטוח. סלינגר מתכוונת להגביל את כפל דמי הניהול שגובים גופי הפנסיה מהחוסכים בעת רכישת ניהול השקעות חיצוני. יוג'ין קנדל, יו"ר המועצה הלאומית לכלכלה במשרד ראש הממשלה, הוא אחד מהמתנגדים הבכירים לתוכנית של סלינגר. הטענה המרכזית נגד המהלך טמונה בהערכות השוק כי הגבלת יכולת גופי הפנסיה לגלגל את עלויות הניהול החיצוני על החוסכים תגרום לגופים אלו להמעיט השקעות בקרנות השקעה. לקרנות אלו יש תפקיד בגיוון תיק ההשקעות ובייצור תשואה עודפת.

אתמול נחשף ב"כלכליסט" מחקר אחר שבדק את כל קרנות הפנסיה בארה"ב. המחקר הוכיח לכאורה כי קרנות ההשקעה שבהן משקיעים גופי הפנסיה לא מצליחות להשיג לגופים תוצאות טובות יותר מהתוצאות של גופי פנסיה שלא רוכשים אותן. יתרה מכך, השקעה בקרנות אלו גוררת עלויות ניהול כבדות שמושתות על החוסכים — דמי ניהול של כ־2% בשנה וויתור על 20% מתשואת הקרן שעוברת למנהליהן.

דורית סלינגר צילום: אבי אוחיון, לע"מ

דורית סלינגר צילום: אבי אוחיון, לע"מ מנהלי הפנסיה ממירים מניות לקרנות השקעה

המחקר של צמד הפרופסורים אלי טלמור ופלורין ואסארי מ'לונדון ביזנס סקול' חקר את היקף ההשקעות של שורה ארוכה של קרנות פנסיה בעולם בקרנות השקעה, והוכיח את הטענה כי גופי הפנסיה בעולם מגדילים חשיפה לקרנות השקעה.

לצורך הגילוי הנאות, פרופ' אלי טלמור הוא מומחה בתחום קרנות ההשקעה אך גם חבר בדירקטוריון המייעץ של ארגון קרנות ההשקעה של אפריקה (African Venture Capital Association). ארגון זה מייצג את תעשיית קרנות הפרייבט אקוויטי וההון סיכון באפריקה. כמו כן טלמור מכהן בדירקטוריונים של קרנות הון סיכון נוספות.

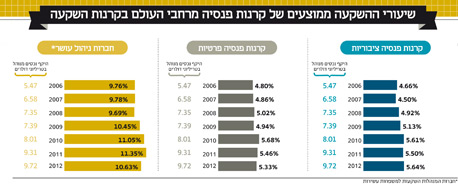

המחקר מצא כי ההשקעה בקרנות השקעה על ידי גופי פנסיה גדלה לאורך שמונה השנים האחרונות באופן משמעותי. לטענת החוקרים, בקרנות פנסיה מתוחכמות ומנוסות יותר שכבר החזיקו בשיעור מסוים מתיק החוסכים בקרנות השקעה, שיעור ההשקעה בהן מסך התיק גדל בין 2005 ל־2012 מ־4.6% ל־8%.

עם זאת מצא המחקר כי עדיין קרנות פנסיה משקיעות באופן יחסי פחות בקרנות השקעה לעומת גופים מוסדיים אחרים, כמו חברות ניהול עושר (Familiy offices) וחברות השקעה ממשלתיות.

עוד מצא המחקר קשר שלילי בין אחזקות במניות לאחזקות בקרנות השקעה על ידי גופי הפנסיה. לטענת החוקרים, הדבר מצביע על כך שמנהלי הפנסיה החלו להמיר חלק מההשקעה במניות בקרנות השקעה לצד הגדלת השקעות בתחום הנדל"ן המניב. כלומר, קרנות הפנסיה מחפשות יותר ויותר השקעות אלטרנטיביות על פני השקעות סחירות.

קרנות הפנסיה הגדולות בצפון אמריקה מובילות את טרנד הגדלת ההשקעות בקרנות השקעה. לטענת החוקרים, על רקע המשבר הפיננסי הגדול קרנות פנסיה ראו צניחה חדה בערך ההשקעות שלהן. המשבר גרם לחשיבה מחודשת על כל נושא חלוקת ההשקעות בתיק הפנסיה. לטענת החוקרים, המשבר הוביל קרנות פנסיה רבות לחפש השקעות אלטרנטיביות דוגמת קרנות השקעה פרטיות, וזאת בזמן שנכסים מסורתיים, דוגמת אג"ח ממשלתיות, מציעים היום תשואה נמוכה משמעותית בהשוואה היסטורית (על רקע סביבת הריביות הנמוכה).

החוקרים מזכירים סקר שביצע ה־OECD באוקטובר 2013. הסקר בחן טרנדים בחלוקת השקעות ב־86 קרנות הפנסיה הגדולות בעולם, שמנהלות יותר מ־10 מיליארד דולר נכסים כל אחת. הסקר מצא כי קרנות הפנסיה הציבוריות הסיטו השקעות מני"ע סחירים להשקעות אלטרנטיביות (כולל קרנות השקעה) מ־9.9% ב־2010 ל־11.7% ב־2012.

קרנות הפנסיה מחפשות גיוון בהשקעות

קרנות פנסיה ציבוריות הן קרנות פנסיה שפועלות שלא למטרות רווח, כך שהאינטרס שלהן הוא להשיג את התשואה הגבוהה ביותר לחוסכים במינימום עלות. החוקרים מצאו כי במהלך שמונה השנים האחרונות הקצאות ההשקעות בקרנות פנסיה ציבוריות לקרנות השקעה עלו מ־4.5% ל־5.64%.

מכיוון שגם נכסי הגופים הללו צמחו באותה תקופה (מ־4.37 טריליון דולר ל־9.72 טריליון דולר) מדובר בעלייה אבסולוטית של כ־350 מיליארד דולר בהשקעות בקרנות השקעה.

קרנות פנסיה ציבוריות מנוסות כמעט הכפילו השקעותיהן בקרנות השקעה בשנים 2012–2005 (מ־4.66% ל־8.05%).

בקרנות פנסיה בבעלות פרטית ישנה עלייה בהיקף של 0.35% במהלך התקופה. העלייה משקפת הגדלת השקעה בהיקף אבסולוטי של 240 מיליארד דולר בקרנות השקעה.

המחקר טוען שבמהלך שני העשורים האחרונים קרנות פנסיה חיפשו יותר גיוון בהשקעות שלהן באמצעות הסטת השקעות סחירות להשקעות אלטרנטיביות ולשווקים מתעוררים.

קרנות השקעה הן נכס לא נזיל בגלל אורך ההשקעה שלו (כעשר שנים או יותר). היעדר הנזילות משמעותי למשקיעים פרטיים אך לא לקרנות הפנסיה שלהן יש התחייבויות ארוכות טווח.