השורה התחתונה

מצבה של מדינת הבגטים מתערער: האם צרפת יורדת ליגה?

שיעור צמיחה אפסי, גירעון שלא מצטמצם, הוצאות ממשלתיות כבדות ובעיקר הרבה הבטחות ומעט מעשים, מאיימים לדרדר את המדינה אל חיקה של חבורת ה־PIGS. כתבה אחרונה בסדרה

במקום ליברליזציה כלכלית, נראה שצרפת נעה לכיוון מדינות ה־PIGS (פורטוגל, איטליה, יוון וספרד).

25 שנה של קיפאון

בעת שמרבית מדינות אירופה רושמות צמיחה חיובית, ואף מדינות הפריפריה מתאוששות מהמיתון, צרפת נמצאת במצב המזכיר מאוד קיפאון כלכלי.

במדדים מסוימים כלכלת צרפת, השנייה בגודלה באירופה, נראית גרוע יותר מכלכלות המדינות הבעייתיות של אירופה.

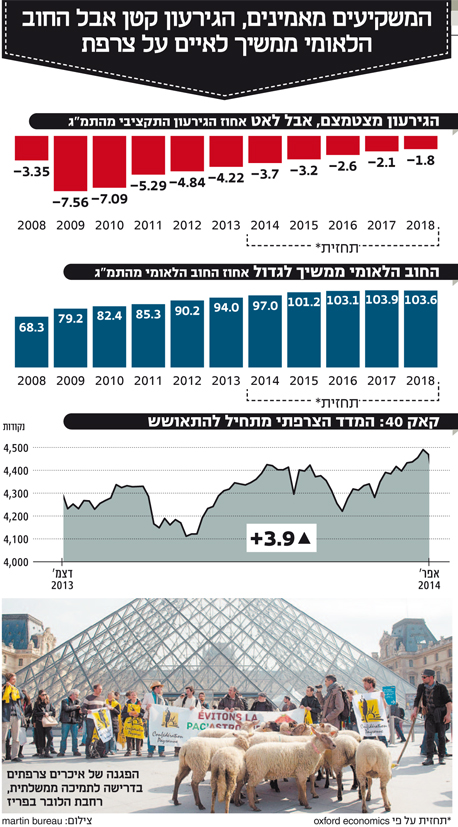

שיעורי הצמיחה שלה ב־25 השנים האחרונות נמוכים משל כלל מדינות האיחוד האירופי, פרט לאיטליה. הגירעון התקציבי של ממשלת צרפת גבוה אף מזה של איטליה, והגירעון בחשבון השוטף של צרפת הוא הגבוה ביותר בגוש היורו. בחמש השנים האחרונות רשמה צרפת שלושה מיתונים כלכליים.

שער הניצחון בצרפת

שער הניצחון בצרפת בפברואר השנה הודיע הגוף המבקר על מימון ציבורי ומוסדות המדינה, כי קיים סיכון שממשלת צרפת לא תוכל לעמוד ביעדיה לצמצום הגירעון, מה שעלול לפגוע באמינות הפיננסית שלה. בנוסף, על הממשלה לנקוט צעדים משמעותיים לקיצוץ בחוב הלאומי, שהשנה צפוי לעבור את ה־95% מהתמ"ג. חוב בגובה כזה לא רק יקר למימון, אלא גם אינו מאפשר למדינה לתמוך בכלכלה בשעת הצורך.

דבר נוסף שפגע באמינות הפיננסית של צרפת היה העובדה שהממשלה עדכנה את יעד הגירעון שלה ב־2013 כלפי מעלה ולא הצליחה לעמוד בו. על פי הערכה, היא סיימה את השנה עם פער מימוני של מעל 4%, במקום היעד הראשוני של 3.6%. הוועידה האירופית דחתה את המועד שבו צרפת אמורה להגיע לגירעון של 3% תמ"ג בשנתיים, אך ב־2014 וב־2015 הממשלה אינה צפויה לעמוד ביעדי התקציב ללא קיצוץ דרסטי בהוצאות הממשלה.

השוני במגמות בחוב ובגירעון בין צרפת לבין מרבית שכנותיה באירופה הוא מדאיג. לעומת צרפת, שכנותיה באירופה מצליחות להוריד את הגירעון והחוב ביחס לתמ"ג. כאשר אי־הצלחתה של צרפת יכולה להיות מתורגמת לירידה באמון המשקיעים וכתוצאה להביא לעלייה בריביות על אג"ח צרפתיות. על פי הערכת המבקר, עלייה של 1% בריביות תוסיף 2 מיליארד יורו לעלות שירות החוב השנתי, שכבר עומד על 52 מיליארד יורו. הממשל הצרפתי עשה כמה צעדים לצמצום הגירעון, אך הוא התרכז בהעלאת המסים, צעד שהוכח כבלתי יעיל ללא אמצעים נוספים. נשיא צרפת פרנסואה הולנד הבטיח להסיט את מוקד המדיניות מהעלאות המסים אל צמצום בהוצאות הממשלה, בין הגבוהות באירופה ועומדות על 57% מהתמ"ג, אך בינתיים מדובר בהבטחה בלבד.

היד הכבדה של המדינה

רבים בפריז נשמו לרווחה כשהתקבלו הנתונים על ביצועי הכלכלה ברבעון האחרון של 2013. שיעור הצמיחה היה טוב יותר מהתחזית, ועמד על 0.3% לעומת הרבעון הקודם, שבו היא רשמה אפס צמיחה. אך הצמיחה ב־2013 כולה עמדה על 0.3% בלבד לאחר 0% ב־2012. יתרה מזו, התחזיות מדברות על צמיחה של 0.2% ברבעון הראשון של 2014 ושל 1% או אף פחות במהלך כל השנה. צמיחה כה חלשה אינה מספיקה כדי להוריד את שיעור האבטלה, העומד על 11% - שיא של 16 שנה. בנוסף, הצמיחה גם אינה תומכת בהורדת שיעור החוב הלאומי. המדדים מצביעים על חולשה במגזרי התעשייה והשירותים וכן בהשקעות העסקיות, זאת בגלל שהמגזר הפרטי בצרפת סובל מעול כבד של מסים ורגולציה חונקת. הנשיא הסוציאליסטי "תרם" למצב זה בתחילת כהונתו, כשבמקום לצמצם את הוצאות הממשלה ואת הוצאות הרווחה הגבוהות ביותר ממדינות ה־OECD הוא העלה את מס ההכנסה למרוויחים "כבדים" ל־75%. צעד זה גרם ל"בריחת מוחות" ובריחת הכסף למקומות עם נטל מס קטן יותר.

צילום: Martin Bureau

צילום: Martin Bureau אחת הבעיות המרכזיות בצרפת היא שוק עבודה בלתי גמיש, עם רגולציה כבדה ועלויות עבודה גבוהות מאוד. הולנד מוביל רפורמה בשוק העבודה, אך עד כה היא לא הניבה תוצאות. התוכנית המרכזית שיזם הנשיא נקראת "אמנת האחריות". היא אמנם כוללת הורדה בעלויות העבודה השנתיות, אך חלק הארי מתוכה הוא בעצם המשך של הקלות במסים שכבר קיימות. החלק הקטן יותר של התוכנית יכוון ליצירת משרות בקצה הנמוך של סקאלת השכר - דבר שימקסם את מספר המשרות שנוצרו אך לא יתרום למגזר היצוא הצרפתי הסובל מחוסר תחרותיות. בעיית התחרותיות היא זו שפגעה בכלכלות של מדינות ה־PIGS, אך בעוד ספרד ופורטוגל ביצעו צעדים מרחיקי לכת בנושא, צרפת עדיין דורכת במקום. בינתיים, עסקים רבים בצרפת מעבירים את פעילותם לחו"ל, כולל למדינות ה־PIGS שבהן חלה ירידה משמעותית בעלויות העבודה. העסקים מעדיפים להעסיק פורטוגלי בשכר נמוך ב־50% מזה של העובד הצרפתי באותה המשרה, עם הפרשות נמוכות בהרבה לביטוח לאומי ולמסים השונים. בנוסף, הפורטוגלי יעבוד יותר שעות בשבוע - שבוע העבודה הצרפתי הוא הקצר ביותר באירופה.

במהלך שנים רבות השכר בצרפת עלה מהר יותר מאשר פריון העבודה. שכר המינימום בצרפת מהווה 62% משכר החציון, לעומת 47% בבריטניה ו־38% בארה"ב. העליות בשכר תמכו בביקוש הפנימי, אך הפכו את החברות בצרפת לפחות רווחיות.

למרות כל הבעיות, מוקדם מדי להספיד את הכלכלה הצרפתית. בכל זאת, צרפת היא מדינה אירופית מפותחת, עם תשתיות מהמתקדמות בעולם וחברות ענק שהמותגים שלהן מוכרים לכל, דוגמת לואי ויטון ואיירבס. התיירות היא גם צד חזק של המדינה: עיר הבירה פריז היא היעד התיירותי מספר 1 בעולם.

הכלכלה הצרפתית מתבססת על מגזר השירותים ולא על ייצור. מגזר הייצור הוא קטן, וחלקו של ייצור המוני מוטה עלויות עבודה (כגון מגזר ייצור הרכב) הוא קטן במיוחד. המגזרים עתירי הידע כמו ההייטק והפארמה הנם חזקים ומפותחים. אמנם הצמיחה הכלכלית בצרפת חלשה, אך התמ"ג חזר כמעט לרמה שבה היה ב־2007, ערב המיתון הגלובלי.

אף שהחוב הלאומי של צרפת הולך וגדל, המשקיעים ממשיכים להאמין בכושר פירעונה, והדבר מתבטא בתשואות נמוכות על אג"ח ממשלתיות.

שוק המניות עדיין זול

המדד העיקרי של הבורסה בצרפת, Euronext Paris, הוא קאק 40. המדד עוקב אחר ביצועי המניות של 40 החברות בעלות שווי השוק הגדול ביותר ומחזור המסחר הגבוה ביותר בבורסה. המדד כולל בתוכו חברות ענק בינלאומיות ששמותיהן מוכרות בכל רחבי העולם, כמו חברת הנפט והגז Total SA, חברת התעופה קל"מ־אייר פראנס, חברת טלפוניה אלקטל־לוסנט, חברת הצמיגים מישלן, יצרנית הרכב פיזו־סיטרואן וחברת משקאות Pernod Ricard.

מכפיל הרווח העתידי (Forward P/E) של המניות בצרפת הנו גבוה יחסית, 12.8 לעומת הממוצע הרב־שנתי של 10.6. אך על פי מדד Shiller P/E, או CAPE, שמודד את המחיר מול ממוצע רווחים לעשר שנים ובכך מנטרל את תנודתיות הרווחים, שוק המניות בצרפת עדיין זול. ה־CAPE עומד על 16 לעומת הממוצע הרב־שנתי של 19.4 ולעומת 25.7 בארה"ב, 17.5 בגרמניה והממוצע העולמי של 19.1.

מתחילת השנה, הניב מדד קאק 40 תשואה של 3.88%. ב־2013 הניב המדד 17.99%. בשלוש השנים האחרונות תשואתו עומדת על 9.86%. בחמש השנים האחרונות עלה המדד ב־50.2%.

משקיעים המעוניינים להיחשף לצרפת יכולים לעשות זאת דרך קרנות סל, כגון iShares MSCI France ETF, או קרן נאמנות זרה, כמו Fidelity France Fund.

ארז ברית הוא מנכ"ל בית ההשקעות טנדם קפיטל. יוליה ויימן היא אנליסטית מאקרו לשווקים גלובליים