הספקים הגדולים גרפו את הקופה

ברבעון הראשון של 2014 עלתה הרווחיות התפעולית שרשמו הספקים הגדולים של מוצרי הצריכה. רשתות השיווק דווקא הוכו והוכיחו שוב כי אף שהן משחקות באותה הזירה, הביזנס שלהן מסוכן הרבה יותר. האם מדובר בסימני האטה?

שוק מוצרי הצריכה הוא שוק של מאבק בלתי פוסק בין הרשתות לבין הספקים שלהן. בתוך מחיר המוצר הסופי לצרכן מקופלים שני קופונים — זה של היצרן (הספק) וזה של המשווק (הרשת). המחיר שהלקוח מוכן לשלם על כל מוצר שהוא קונה מוגבל, ולכן יש גבול לקופון שכל חוליה בשרשרת מצליחה לגזור על גב הצרכן. מרחב המחיה המוגבל הזה מכתיב מאבק איתנים בין הספקים לרשתות, שעניינו — מי יגזור את הקופון הגדול ביותר.

אחת הפונקציות החשובות ביותר בשוק הקמעונאות, אם לא החשובה מכולן, היא איש הסחר. הוא מי שאמור להתמקח עם הספקים ולהוציא מהם תנאים טובים יותר עבור הרשת — הנחות גדולות יותר. אותם תנאים אמורים להתגלגל ישירות למדד התפעולי החשוב ביותר של הרשת — הרווחיות התפעולית. רווחיות זו מודדת את שיעור הרווח התפעולי מתוך המכירות, והנה המדד המקובל ביותר בין הקמעונאים לבחינת טיב העסק שמנהלת אותה רשת. מבחינת הספק, ככל שיעניק פחות הנחות לרשת, כך הקופון שלו יהיה גדול יותר, ומכאן שהרווחיות התפעולית שלו תהיה גבוהה יותר.

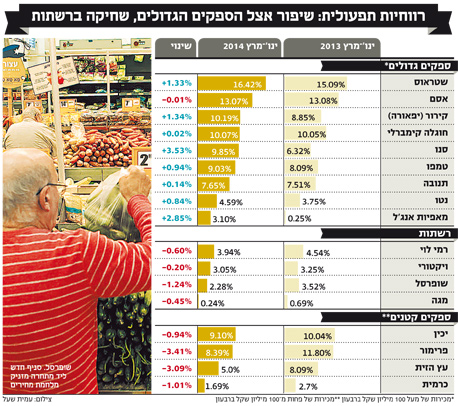

מבדיקת "כלכליסט" את הדו"חות הכספיים של ספקי מוצרי הצריכה והרשתות הקמעונאיות, עולה מגמה כמעט אחידה בכל אחת משתי התעשיות. ברבעון הראשון של 2014 הרווחיות התפעולית של כל רשתות השיווק הציבוריות נשחקה. הרשתות הן שופרסל, מגה, ויקטורי ושיווק השקמה של רמי לוי, המייצגות יחד את רוב שוק קמעונאות המזון בישראל.

מנגד, הרווחיות התפעולית של הספקים הגדולים, שמוכרים מעל 100 מיליון שקל ברבעון, השתפרה באותה תקופה. מדד זה משקף תמונת מצב עבור התעשייה כולה, שכן נתוני תנובה, שטראוס ואסם בלבד מהווים יותר משליש משוק מוצרי הצריכה של ישראל. בבדיקה נכללו ספקים נוספים, בהם חוגלה קימברלי, נטו, סנו וטמפו, הנמנים עם עשרת ספקי המזון ומוצרי הצריכה הגדולים בישראל.

הספקים הגדולים: הקופון לא נפגע

נתונים אלה תומכים באמירות שהשמיעו ומשמיעים מנהלי הרשתות, שלפיהן מי שמנהלים את שוק המזון ומוצרי הצריכה בישראל הם הספקים הגדולים. לדבריהם, העובדה כי עשרת הספקים הגדולים מהווים את מרבית הרכש של כל קמעונאי בישראל, מעניקה לאותם ספקים נשק מול הרשתות.

ברבעון הראשון החלו הרשתות והספקים לחוש ברוחות של צמצום הצריכה מצד משקי הבית בישראל. ההאטה התבטאה בהקטנת הקופון הזמין עבור הרשתות והספקים. הקטנת הקופון הזאת צריכה לבוא על חשבון מישהו, ולפי הנתונים כפשוטם — היא באה על חשבון הרשתות. במאבק הנצחי בין רשתות לספקים נראה כי לפחות ברבעון הראשון של 2014 — הספקים ניצחו.

עם זאת, את המסקנה לגבי עליונות הספקים הגדולים יש לקחת בעירבון מוגבל, לאור כמה גורמים שהשפיעו על תוצאות הרבעון החולף. כך, למשל, עיתוי חג הפסח, שחל השנה ברבעון השני, לעומת השנה שעברה, אז חל ברבעון הראשון. ישנן עוד כמה סוגיות שהופכות את הרשתות לביזנס מסוכן ופגיע הרבה יותר לעומת חברות מוצרי הצריכה הגדולות.

צילום: עמית שעל

צילום: עמית שעל

הספקים הקטנים: לא עמדו בלחצי ההאטה

מבחינת נתוני הרווחיות התפעולית של הספקים הקטנים, שמכירותיהם היו פחותות מ־100 מיליון שקל ברבעון החולף, נחשפת תמונה הפוכה לספקים הגדולים. בדרך כלל הספקים הקטנים מתמקדים בפלח שוק אחד, כמו כרמית בשוק הממתקים, פרימור בתחום המיצים, עץ הזית בשוק השמן ויכין בשימורים. ספקים אלה כולם הציגו שחיקה ברווחיות התפעולית, שעשויה להמחיש את ההבדל בין ספק קטן לגדול כשמגיעים לשולחן המו"מ מול הרשת הקמעונאית.

מנגד, ייתכן שהסיבה לשחיקה היא אחרת. כשהשוק נכנס ללחצים של האטה, לספקים הגדולים יש מרחב תמרון גדול יותר. הם מחזיקים בסל גדול יותר של מוצרים, ויכולים לשנע את הרווחיות בין המוצרים האלה. כלומר: הספק יודע שגם אם ברבעון הזה הוא ירשום פחות רווח בשוק הקפה, הוא יוכל לפצות על כך באמצעות מעדני חלב, למשל. לספקים הקטנים אין סל מוצרים, ולכן הם הרבה יותר חשופים לפגיעה.

עיקרון זה יכול להסביר גם מדוע הספקים הגדולים הצליחו לשמר או לשפר את הרווחיות התפעולית שלהם מול הרשתות. לרשתות מודל עסקי פשוט וברור מאוד — מכירת מוצרים ללקוח. לספקים יש מודל עסקי הרבה יותר מורכב המותיר הרבה יותר מקום לקיצוץ עלויות או לסבסוד צולב בין פעילויות שונות. מודל זה הופך את הספקים הגדולים לעסק הרבה יותר חסין האטה ביחס לספקים קטנים ולרשתות השיווק.

חג האביב: המחזורים נדדו ברבעון

רשתות המזון ציינו את עיתוי חג הפסח כגורם עיקרי לשחיקה ברווחיות. הוא אינו הגורם היחיד ואולי אף לא העיקרי, אך הוא משמעותי. חג הפסח הוא השיא השנתי של מכירות מוצרי הצריכה. בשנת 2014 הוא חל ברבעון השני בעוד בשנת 2013 הוא חל ברבעון הראשון. כלומר, הרווחיות של הרשתות והספקים ברבעון הראשון של 2013 כוללת את מכירות פסח, והרווחיות ברבעון הראשון של 2014 נטולת פסח.

המכירות המצרפיות של רשתות השיווק שנבדקו עמדו על 5.1 מיליארד שקל ברבעון הראשון של 2014, שמהווים ירידה של 5.2% לעומת המכירות של אותן רשתות ברבעון המקביל ב־2013. כאשר מבנה העלויות של אותן רשתות, המורכב בעיקר משכר העובדים, משכירויות עבור סניפים ומהוצאות כמו חשמל, ארנונה וכדומה, נשאר אותו דבר עם הפסח או בלעדיו — כל ירידה משמעותית במכירות באה לידי ביטוי ברווחיות התפעולית. כך, חלק מהשחיקה של הרשתות מקורה בנדידה של חג האביב מהרבעון הראשון לשני, גם אם מדובר בנתח קטן יחסית מהשחיקה.

רק עם פרסום תוצאות הרבעון הבא יהיה ניתן לדעת אם המגמה של הרבעון הראשון — שחיקה ברשתות ובספקים הקטנים לעומת נטייה להגדלת רווחיות אצל ספקים גדולים — מציגה את יחסי הכוחות האמיתיים בשוק.

עוד מגמה שמושפעת מעיתוי היא ההאטה, שככלל פוגעת קודם כל ברשתות ורק בהמשך מגיעה לפתחם של הספקים. כשמשקי הבית מתחילים להצטמצם, יש לכך השפעה מיידית על הקופות ברשתות ורק השפעה מאוחרת על התשלומים שהספקים מקבלים.

איציק אברכהן מנכ"ל שופרסל

איציק אברכהן מנכ"ל שופרסל

הבידול בין המוצרים: זה המותג, טמבל

זווית אחרת לבחינת הנתונים מתמקדת בבידול בין מותגי מוצרי הצריכה השונים, לעומת היעדר הבידול בין הרשתות. רשתות המזון בישראל מתחרות כיום מעט מאוד על שירות ואיכות. עיקר החזית הוא המחיר. אסטרטגיה זו תובעת מהרשתות להגיב על כל תנודה בשוק. למשל, כשרמי לוי פותח סניף ליד שופרסל, מתחילה מיד מלחמת מחירים שתפגע ברווחיות של שני הצדדים. אותה תחרות בין הרשתות שחקה את הרווחיות שלהן ברבעון החולף. זאת בעוד בין ספקי המזון הגדולים לא התפתחה תחרות דומה.

הסיבה להיעדר תחרות דומה בין המותגים הגדולים היא בעיקר שאין להם הרבה מתחרים. ברוב הקטגוריות מספקות הרשתות חלופות מועטות יחסית לצרכן. לרוב, הצרכן שניצב מול המדף מקבל בכל קטגוריה את הזכות לבחור בין שלושה: המותג המוביל והיקר, ששייך לרוב לאחת מחברות המזון הגדולות; המותג הפרטי של הרשת, שמיוצר לרוב על ידי יצרן בינוני או קטן; ומוצר אחד נוסף של יצרן בינוני או קטן. בבחירה מוגבלת שכזו, התחרות על כל מותג אינה אגרסיבית.

לראיה, כאשר מושק מוצר מזון חדש, לא צצה תחרות מחירים אגרסיבית מול המותג המוביל. כשטרה, למשל, השיקה את המתחרה שלה למילקי, שטראוס לא רצה לקצץ את המחירים של עצמה. זאת בניגוד לשופרסל, שצריכה להגיב לכניסה של רמי לוי בצורה מיידית כדי להימנע מאובדן לקוחות.

בנוסף, ענקיות מוצרי הצריכה מוציאות סכומי עתק על פרסום ושיווק כדי להבטיח דבר אחד — שאם יום אחד יקום להן מתחרה חזק בקטגוריה שלהן, ידו של הצרכן תרעד לפני שישקול לקנות מוצר חדש. במילה אחת, מיתוג.

יחסי ספק־רשת: המותג נחסם?

יחסי ספק־רשת סיפקו לא מעט דרמות בענף המזון. התביעה של כרמית נגד שטראוס בטענה כי זו חסמה את כניסתו של מותג קדבורי לשוק, עדיין מתנהלת בבית המשפט ומעוררת יצרים רבים. לטענת כרמית, שניסתה להחדיר לישראל את מותג השוקולד הבריטי, עלית, מונופול מוכרז בטבלאות שוקולד, חסמה באגרסיביות את השקת קדבורי והביאה למפלתו. מנגד טוענת שטראוס כי מדובר בכישלון ניהולי של כרמית.

עוד פרשה שסיפקה הצצה לאחורי הקלעים של יחסי ספק־רשת היתה הרשעתו של מנכ"ל שופרסל לשעבר אפי רוזנהויז כי הפר את תנאי המיזוג בין שופרסל לקלאבמרקט כשיצר קשר עם ספקים ולכאורה ניסה לגרום להם להפסיק מבצע של מגה המתחרה.

שני המקרים הללו שפכו אור על האופן שבו הספקים והרשתות עשויים לנצל אלה את אלה לטובת אינטרסים עסקיים הפוגעים בתחרות.

גדי לסין מנכ"ל שטראוס, מהספקיות הגדולות בישראל

גדי לסין מנכ"ל שטראוס, מהספקיות הגדולות בישראל

פעילות הרשתות: קשה מאוד להתייעל

עוד מאפיין שמבדיל בין הרווחיות של הספקים לרווחיות של הרשתות הוא אופי העסק. הרשת עוסקת בשיווק המוצרים ללקוח, וכלי ההתייעלות שלה טמון בעיקר בכוח אדם ובלוגיסטיקה (קרי, קבלה יעילה יותר של המוצרים מהספק ושילוח יעיל יותר לסניפים). מנגד, אופי הפעילות של הספקים הוא אחר. הספקים הגדולים הם בעצם חברות תעשייה: הם מנהלים מפעלים, רוכשים חומרי גלם, מחזיקים מחלקות מחקר ופיתוח ועוד ועוד

.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

לגוף שמנהל פעילות ייצור ענפה ומורכבת יש הרבה מאוד מקומות שניתן לחסוך בהם. הספק יכול ללחוץ את הספקים שלו ולחסוך בעלויות חומרי אריזה למשל; לייעל את צריכת האנרגיה והמים שלו בתהליך הייצור; להעביר את המפעל לאזור עם הטבות מס גדולות יותר או ארנונה נמוכה יותר; לדחות תוכניות מו"פ לרבעון הבא.

האפשרויות האלה זמינות פחות עבור רשת שיווק קמעונאית, שמבנה ההוצאות הקשיח שלה הופך אותה לפגיעה בהאטה. אין לה גמישות להתכווץ בזמנים קשים. מנהלי רשתות השיווק לא צועקים סתם מעל כל במה אפשרית שעליית מחירי התשומות פוגעת בהם מאוד. עבור רשת קמעונאית, כל עלייה בשכר המינימום היא הוצאה בלתי נמנעת של מיליוני שקלים בשנה, שלא לדבר על מחירי החשמל, הדלק ועוד.