פינוקו של סוכן: כך מטורפדות היוזמות לצמצום מודל העמלות

משנת 2010 מנסים באגף שוק ההון באוצר לצמצם את מודל העמלות הנדיב לסוכני הביטוח, שתגמוליהם מגולגלים על החוסכים כולם. הסוכנים הצליחו לטרפד את היוזמות, ומהלכים שנועדו לדחוף אותם לתת שירות טוב יותר לחוסכים על פני תמריצי מכירה חד־פעמיים, נמצאים בחשיבה מחודשת // כתבה שלישית בסדרה

אחד הדברים שמרתיחים את סוכני הביטוח היא אותה סדרת פרסומות של המתחרה הישיר, סוכן הביטוח שוקה. באחת מהן נראית מזכירתו של הסוכן מנסה לסגור לבוס חופשה במלדיביים. באחרת, היא מנסה לקבוע לו פגישה בין חופשת הסקי במאייחרופן, יריד אדם ויאכטתו בניס, תערוכת מדע ומעילי עור באיסטנבול ופסטיבל לגעת בחריימה בווינה.

הפרסומות הללו, כדרכן של פרסומות, מוקצנות מאוד. אבל כמו שאומרים, "בכל צחוק יש טיפת אמת". זה לא סוד שסוכני הביטוח הפכו לנוסעים מתמידים ברחבי הגלובוס בטיולי סוכנים מפנקים של החברות. וזה רק סוג אחד של פינוקים ותגמולים שהם מקבלים, ובסופו של דבר מגולגלים על החוסכים לפנסיה.

בתוך המארג הפנסיוני תפקיד הסוכנים הוא ברור: הם משווקים ללקוחות את מוצרי הפנסיה השונים, קופות הגמל, ביטוחי המנהלים וקרנות הפנסיה. כך, ברוב המקרים החוסך לא נפגש עם חברת הביטוח שבמוצריה נחסך כספו, אלא עם הסוכן. תמורת השיווק הסוכן מקבל עמלה מהגוף שאליו בחר החוסך להצטרף.

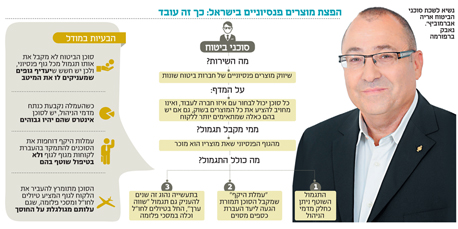

העמלה השוטפת של הסוכנים במוצרי הפנסיה נגזרת מדמי הניהול שמשלמים החוסכים, והיא משולמת לו כל עוד החוסך ממשיך לחסוך באותו מוצר. מכאן נוצר פוטנציאל מובנה לניגוד עניינים: החוסך מבקש להפחית את דמי הניהול שלו, בעוד הסוכן רוצה להתפיח את הכיסים. בנוסף סוכנים מצטיינים, שמגייסים חוסכים בשפע למוצר פנסיוני כזה או אחר, זוכים גם לתמריצים מחברות הביטוח כמו טיסות מפנקות לחו"ל. הכל כדי שיעבירו חוסכים חדשים בדמי ניהול גבוהים.

פוטנציאל ניגוד העניינים גלוי וחשוף, ובשנים האחרונות מנסה אגף שוק ההון במשרד האוצר ליצור מודל תגמול חדש. כזה שיתמרץ את סוכני הביטוח לתת שירות שוטף וידחוק הצידה את ההתמקדות בהעברה חד־פעמית של לקוחות מגוף לגוף. אלא שמול אגף שוק ההון ניצב לובי חזק מאוד של סוכני הביטוח, ופעם אחר פעם הוא מצליח לטרפד את היוזמות.

הרפורמה מ־2010: הטיוטה עוררה את זעם הסוכנים - ועברה עידון

אחת היוזמות להגבלת התגמול שמקבלים הסוכנים הועלתה על ידי פרופ' עודד שריג, המפקח לשעבר על הביטוח, שהוביל אותה כחלק מרפורמה רחבה יותר בחיסכון הפנסיוני.

בשנת 2011 התפרסמה הטיוטה הראשונה של החקיקה שביקשה לעשות כמה שינויים בעמלות הסוכנים. השינוי הראשון שהיא כללה הוא להגביל את המתנות שמקבלים הסוכנים שלא במזומן, דוגמת טיסות לחו"ל. השינוי השני היה ליצור יחס קבוע בין היקף העמלות השוטפות שמקבל הסוכן מחברות הביטוח לבין העמלות החד־פעמיות (המכונות עמלות היקף) הניתנות עבור עמידה ביעד של גיוסי לקוחות חדשים. זאת כדי לתמרץ את הסוכנים להתמקד בהענקת טיפול שוטף ללקוחות, ולא להתמקד בהעברת החוסכים למוצרים חדשים, בשביל שיגרפו עמלות היקף עבור עמידה ביעד מכירות.

אלא שטיוטת החוק שפרסם אגף שוק ההון עוררה את זעם הסוכנים. נשיא לשכת סוכני הביטוח דאז אודי כץ יצא נגד כוונת האגף להתערב במערכת היחסים שבין הסוכנים לחברות הביטוח. באמצעות הלובי החזק של הסוכנים במסדרונות הפוליטיים, הוא הצליח לגרום לשריג להתקפל.

שבוע לאחר פרסום הטיוטה, הגיע המפקח דאז שריג לכנס לשכת סוכני הביטוח ומיהר להבהיר: אין שום כוונה לפגוע בעמלות הסוכנים. הטיוטה הבאה שהתפרסמה להצעת החוק כבר היתה מתוקנת ומרוככת. היא קבעה אמנם כי בתחום הפנסיוני ייאסר כליל לתת לסוכנים הטבות שאינן במזומן, אך ריככה את הקביעה על היחס בין העמלה הקבועה (הנגזרת מדמי הניהול שמשלם החוסך) לעמלה החד־פעמית (עבור גיוס הלקוח).

גם אם נדמה היה שהטיוטה המרוככת תגיע בבטחה לוועדת הכספים ומשם לאישורה בחקיקה, הכוחות הבוחשים המשיכו לעבוד מאחורי הקלעים. בנובמבר אשתקד החליף אריה אברמוביץ' את כץ כנשיא הלשכה, ולו מטרה זהה לזו של קודמו: להיאבק ברפורמות של עמלות הסוכנים. .

בגלגלי הבירוקרטיה: חברות הביטוח והסוכנויות כרוכות אלה באלה

באותה העת עזב שריג את אגף שוק ההון, ובמקומו הגיעה המפקחת הנוכחית, דורית סלינגר. כבר בפגישתם הראשונה הבהיר אברמוביץ' לסלינגר שהוא לא מוכן שהפיקוח יתערב במערכת היחסים שבין יצרני הפנסיה לסוכנים. סלינגר מצדה היתה רחוקה מלהסכים.

אחד מצעדיה הראשונים של המפקחת הנכנסת באגף היה לבצע חשיבה מחודשת בכל הנוגע לרפורמת הסוכנים, וזו עשויה להשתנות מהקצה אל הקצה. היא ביקשה לבחון חלופות נוספות, אולי חריפות יותר, לשינוי מודל ההפצה בתחום הפנסיה. בשיחות סגורות סיפרה סלינגר כי מודל ההפצה הפנסיוני הנוכחי, שבו סוכני הביטוח מקבלים עמלה שונה מכל יצרן - מה שמביא לניגוד עניינים נוסף, שכן לסוכן תמריץ להעביר את החוסך לחברה המציעה לו עמלה גבוהה יותר - ממש לא מניח את דעתה.

חלופה אפשרית כוללת מהלך אגרסיבי יותר - שינוי המודל כליל, כך שהחוסכים הם שישלמו עבור ייעוץ פנסיוני, וכך הסוכנים יהיו אדישים לגבי זהות קרן הפנסיה שבה בוחר החוסך, שכן התגמול זהה בכל מקרה. אולם ספק אם הציבור, שגם כך נוטה להסתייג מכל הקשור לפנייה וטיפול בתיק הפנסיוני המורכב, מוכן למהלך מהפכני שכזה.

ובזמן שהפיקוח מתמהמה באיתור הפתרון, המודל הקיים והמעוות ממשיך לפעול. אלא שגם לאחר שיתגבש הפתרון, סלינגר תצטרך לעבור את משוכות הביקורת של לובי הסוכנים, של חברות הביטוח ושל הציבור הרחב, מה שיכול לעכב את יישומה למשך שנים נוספות. הרי כך היה עם הרפורמה של שריג, שנתקעה יותר משלוש שנים, עד חילופי כוח האדם באגף שהובילו בסופו של דבר לגניזתה.

בעיית תגמול הסוכנים מתעצמת נוכח המבנה של שוק ההפצה. חברות הביטוח שולטות בכל סוכנויות הביטוח הגדולות, ולמעשה הופכות אותן לזרוע שיווק מרכזית למוצריהן.

החוסך מצדו מקבל ייעוץ מוטה, עם העדפה ברורה למוצרים של חברת הביטוח המחזיקה בסוכנות. סוכנויות אלו נקראות סוכנויות הסדר, והן מספקות שירותים בעיקר לשכירים במקום העבודה שלהם.

מי שבוחר עם איזו סוכנות הסדר לעבוד הוא המעסיק, שכן אותן סוכנויות מספקות לו גם שירותי סליקה ותפעול ללא עלות; העובד מקבל משווק מוטה, ונכון להיום, אין לו אפשרות של בחירה בסוכן ביטוח אחר.

רפורמה שתאפשר לעובדים לבחור את סוכני הביטוח תקועה גם היא, איך לא, בגלגלי הבירוקרטיה. רפורמה זו ככל שתעבור, יכולה לאתגר את ההגמוניה של סוכנויות ההסדר השולטות בשוק הפנסיוני.

התחרות לא קיימת: הייעוץ בבנקים לא מצליח להתרומם

מדוע בעצם הבעיה גורמת נזק כל כך גדול? בעולם הסבוך של הפנסיה, סוכני הביטוח הם ערוץ ההפצה הכמעט בלעדי. זה לא אמור להיות כך.

רפורמת בכר, שנערכה לפני עשור, ייעדה את הבנקים להפוך לערוץ הפצה אובייקטיבי. ככזה הוא נועד לקבל מחברת הביטוח או מקרן הפנסיה תגמול שנגזר מדמי הניהול של הלקוח, אך שיעור התגמול זהה, ללא קשר לבחירת הלקוח.

עם זאת, הייעוץ בבנקים לא מתרומם. בכל שנה מדווח אגף שוק ההון באוצר על מספר נמוך של חוסכים שפנו לייעוץ בבנקים, ונתון זה אף יורד לאורך השנים.

ניסיון להחיות את האפיק נרשם לאחרונה כשסלינגר החליטה לאפשר לבנקים, המספקים היום ייעוץ פנסיוני אובייקטיבי, לקבל עמלות גם מההפקדות השוטפות (ולא רק כנגזרת של הסכום הצבור בחיסכון). המהלך, שנרקם עוד בתקופת שריג אך לא יצא לפועל, נועד לעודד את הבנקים לתת ייעוץ פנסיוני גם לחוסכים בעלי צבירות נמוכות בפנסיה, ובעצם לקדם את הייעוץ הפנסיוני האובייקטיבי על חשבון זה של סוכני הביטוח.

לשכת סוכני הביטוח: "הסוכנים מחויבים למלא מסמך הנמקה בכל מעבר"

מלשכת סוכני הביטוח נמסר בתגובה: "אנו דוחים על הסף את הטענה כי סוכני ביטוח מטעים לקוחות בגלל פרס כזה או אחר. כל מעבר או שינוי פוליסה, קופת גמל או קרן השתלמות מחייב את הסוכנים למלא מסמך הנמקה מפורט, כפי שקבע המפקח על הביטוח, תוך מילוי נתונים ואסמכתאות שמתבססים על מחשבוני משרד האוצר".

עוד הוסיפו כי "מניסיוננו, מעברים רבים מתבצעים בעקבות בקשת הלקוח, ולעתים אף בניגוד לדעתו המקצועית של הסוכן".