השורה התחתונה

האיום על חברות האופנה הישראליות הוא דמי השכירות

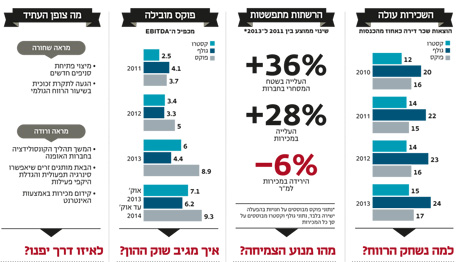

המכירות של פוקס, גולף וקסטרו עלו על אף הרשתות הזרות שנכנסו לשוק המקומי, אך הרווחיות שלהן כנראה כבר נמצאת אחרי השיא

למה נשחק הרווח?

כניסתן המסיבית של הרשתות הזרות לישראל לא הביאה לשחיקת מחירים והחברות הישראליות הצליחו לשמר את שולי הרווח הגולמי שלהן. אך נראה כי האיום הגדול ביותר שאיתו הן מתמודדות הוא דמי השכירות ההולכים ועולים.

שיעור הוצאות שכר הדירה מתוך המחזור עלה בארבע השנים האחרונות ביותר מ־2% בממוצע. אף שבפוקס שיעור זה עלה במידה הפחותה ביותר, הן הקטינו את הרווח התפעולי ב־2013 ביותר מ־14 מיליון שקל - 10% מהרווח. הירידה ברווח התפעולי מתורגמת ישירות לשחיקה מתמדת בשולי ה־EBITDA.

השחיקה בשיעורי הרווחיות מלווה גם בסטגנציה במכירות SAME STORES (חנויות הפתוחות מעל לשנה), שהשפעתה מתמתנת בעזרת המשך פתיחה של סניפים חדשים, חלקם כתוצאה מהבאת מותגים נוספים וכניסה לתחומים משיקים.

חנות אופנת ילדים של קסטרו צילום: עמית שעל

חנות אופנת ילדים של קסטרו צילום: עמית שעל מהו מנוע הצמיחה?

ניתוח הנתונים מ־2011 ואילך (השנה שבה H&M החלה לפעול במתכונת מלאה) מציג את השינוי הממוצע בהכנסות חברות האופנה בשנים האחרונות ביחס לשינוי הממוצע בשטח המכירה והמכירות למ"ר.

כל עלייה בהכנסות נובעת מפתיחת סניפים חדשים (על רקע ירידה במכירות הממוצעות למ"ר בענף). כלומר, בשלוש שנים האחרונות השטח המסחרי בשלוש החברות גדל ב־36% בממוצע אך המכירות במונחים כספיים עלו רק ב־28% בממוצע. השחיקה במכירות למ"ר עומדת על 6%.

לפני פחות מעשר שנים חלה מגמת שיפור ברווחיות כתוצאה מייעול שרשרת האספקה ומעבר לייצור במזרח, ושולי הרווח הגולמי עלו מ־50% ל־60%. בשנים האחרונות מנוע הצמיחה של החברות (במונחי הכנסות ובמונחי רווח) הוא אך ורק דרך פתיחת סניפים חדשים. סניפים אלו תרמו לעלייה בהיקפי הפעילות (לצד שחיקה במכירות למ"ר), לכניסה לקטגוריות נוספות בענף האופנה (לדוגמת תכשיטים, איפור ונעליים בקסטרו), כניסה לתחומי קמעונאות משיקים (לדוגמת פוקס הום של פוקס) והבאת מותגים זרים (לדוגמת אמריקן איגל של פוקס).

איך מגיב שוק ההון?

מכפיל ה־EBITDA של פוקס צמח באופן רציף לאורך השנים, ביחד עם השיפור בתוצאות החברה, והוא גבוה מזה של החברות האחרות, דבר המלמד כי שוק ההון מעריך כי פוקס תמשיך במגמת הצמיחה. המכפיל של קסטרו ירד דרסטית לאור הפסקת הפעילות בחו"ל, מהלך אשר פגע בתוצאות ובחלום של צמיחה מואצת מעבר לים. לאחר שקסטרו התאוששה, גדל גם המכפיל. בגולף ניכר שיפור במכפיל ב־2014 לאחר שתוצאות הרבעון השני של השנה נתנו תחושה של התחלת שיפור בתוצאות, ונראה שהשוק מעריך כי השיפור יימשך. מכפיל ה־EBITDA נחשב למדד מקובל להערכת שווי של חברות קמעונאות. דרכו ניתן לבדוק כיצד מגיב שוק ההון לתופעה המשולבת של צמיחה בהיקף ההכנסות הכולל ושחיקת שיעורי הרווחיות, כאשר הרווח הכולל גדל.

לאיזו דרך יפנו?

רשתות האופנה הפועלות בישראל, מקומיות וזרות, קרובות למיצוי פתיחת הסניפים החדשים (למעט עלייה התואמת את הצמיחה בצריכה הפרטית במשק) והן צפויות להגיע לתקרת זכוכית בשיעור הרווח הגולמי. המשך הצמיחה ושיפור הרווחיות יוכל לנבוע מכמה גורמים. ראשית, המשך תהליך הקונסולידציה של הענף והמשך מגמת הפליטה של חברות קטנות. בנוסף, הבאת מותגים זרים תאפשר סינרגיה תפעולית והגדלת היקפי הפעילות. אלו יאפשרו שיפור תנאי הסחר לכל אורך שרשרת הערך ויכולות לסייע לשיפור הרווחיות. לבסוף, קידום מכירות באמצעות שיווק אינטנסיבי ברשתות החברתיות. כיום שלוש חברות האופנה לא ממצות את הפוטנציאל באינטרנט, ולא מתחרות על נתח שוק משמעותי מול החברות הזרות.

הכותב הוא מנכ"ל וכלכלן ראשי בפרומתאוס ייעוץ כלכלי

השורה התחתונה: חברות האופנה הישראליות מצליחות לצמוח, אך שיעורי הרווחיות שלהן כנראה כבר הגיעו לתקרה. עכשיו הכל תלוי בשיווק באינטרנט.