בלעדי לכלכליסט

הכי טוב בפנסיה: עובדי בזק ישלמו דמי ניהול אפסיים להראל

קרן הפנסיה זכתה במכרז לניהול החיסכון הפנסיוני של עובדי בזק אחרי שהציעה לגבות 0%-0.1% מהצבירה ו-2%-2.75% מההפקדות

08:3802.12.14

קרוב ל־750 אלף עמיתים משלמים דמי ניהול מקסימליים בקרנות הפנסיה, אבל נתון זה זה לא משפיע על 7,000 עובדי חברת התקשורת בזק.

ל"כלכליסט" נודע כי באחרונה קיימה בזק מכרז פנסיוני חדש לבחירת קרן פנסיה שתהווה קרן ברירת המחדל של עובדיה. זאת, לאחר שנים שעבדה בעיקר עם קרן הפנסיה מקפת, קרן הפנסיה השנייה בגודלה בישראל השייכת לקבוצת הביטוח מגדל.

קראו עוד בכלכליסט:

- ועד העובדים בבזק הכריז על סכסוך עבודה

- גלעד ארדן ניצח את בזק, אך מהפכת המחירים רחוקה

- רשות ההגבלים: בזק ניצלה לרעה מעמדה כמונופול לחסימת מתחרים

התחרות העזה בשוק הפנסיה על קבוצות העובדים החזקות הביאה לכך שקרן הפנסיה של הראל, הראל גילעד, גברה במכרז של בזק על המתחרה מקפת, לאחר שהציעה דמי ניהול נמוכים שמציבים רף חדש לדמי הניהול לעובדים מאוגדים בחברות עסקיות. לידי "כלכליסט" הגיעו התנאים שמציעה הראל לעובדי בזק. עבור העובדים הוותיקים שכבר חסכו מאות אלפי שקלים ויותר בקרן הפנסיה, המסלול המועדף הוא של דמי ניהול של 0% מהצבירה ו־2.75% מההפקדות השוטפות. עבור חוסכים צעירים עם היקפי צבירה נמוכים, שם פחות חשוב מרכיב דמי הניהול מהצבירה, מוצעים דמי ניהול של 0.1% מהצבירה ו־2% מההפקדות השוטפות. מדובר בשתי חלופות שהאטרקטיביות של כל אחת מהן תלויה בהיקף הסכומים הצבורים של העובדים.

מה דעתך על מניית בזק:

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

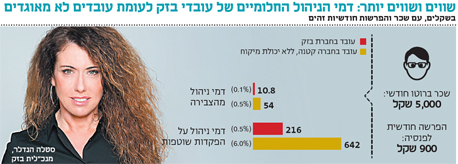

דמי הניהול בקרן פנסיה מורכבים מדמי ניהול על הסכום הצבור (החיסכון) ומדמי ניהול על ההפקדות השוטפות. דמי הניהול המקסימליים שמשלמים היום, כך לפי נתוני משרד האוצר, 750 אלף עמיתים פעילים בקרנות הפנסיה עומדים על 0.5% מהצבירה ו־6% מההפקדות השוטפות. רק כדי לסבר את האוזן, במכרזים ישנים יותר דמי הניהול המועדפים לעובדים "חזקים" עמדו על 0.25% מהצבירה ועל 2%–3% מההפקדות, כך שמדובר בהטבה משמעותית. ההטבה הקודמת של עובדי בזק תחת מקפת עמדה על 0% מהצבירה ו־4% מההפקדות השוטפות.

אחד החידושים המשמעותיים שמציעה הראל הוא שימור דמי הניהול הנמוכים גם בעת סיום ההעסקה בבזק של העובד. זאת בעוד כיום, עובד שעוזב מקום עבודה מאבד בדרך כלל את התנאים המועדפים שהשיג לו המעסיק ומקבל מכתב בדואר המעדכן על זינוק של דמי הניהול לרמה המקסימלית. התנאי של הראל, עם זאת, הוא שהחוסך ימשיך להיות חוסך פעיל ויבצע הפקדות חודשיות, אם באופן עצמאי ואם דרך מקום עבודה חדש. הראל תעניק הטבות גם לבני משפחה של עובדי בזק שיהיו זכאים לתנאים מועדפים עם דמי ניהול של 0% מהצבירה ו־3.75% מההפקדות השוטפות.

באחרונה הודיעה המפקחת על הביטוח דורית סלינגר כי תפרסם בקרוב מכרז בין קרנות הפנסיה לבחירת קרן פנסיה שתשמש ברירת המחדל לעובדים הבלתי מאוגדים. משמעות הדבר היא שהקרן שתזכה במכרז, לאחר שתציע את דמי הניהול הנמוכים ביותר שתסכים לגבות, תהפוך לקרן שאליה יצורפו אוטומטית עובדים שלא יבחרו בקרן פנסיה אחרת.

מדובר בעיקר בעובדים המצורפים לקרן פנסיה באופן אוטומטי מכוח חוק פנסיה חובה, עובדים בעלי שכר נמוך שנוהגים לעבור בין מקומות עבודה באופן תכוף. אותם עובדים, ששכרם נמוך ואין להם כוח מיקוח, מהווים היום לקוחות נחותים בקרנות הפנסיה שכלל לא מנסות להציע להם הנחות בדמי הניהול. כך, עובד המשתכר 5,000 שקל שנעדר כוח מיקוח ומבצע הפרשות של 900 שקל לערך בחודש לחיסכון לפנסיה, בהנחה שלא מחזיק בצבירות קיימות, ישלם בתום שנה ראשונה של עבודה דמי ניהול הגבוהים פי שלושה מאלו שישלם עובד בעל שכר והפרשות זהות בבזק.