ראיון כלכליסט

"אין לונה פארק שלא היה מקנא ברכבת ההרים שעברנו"

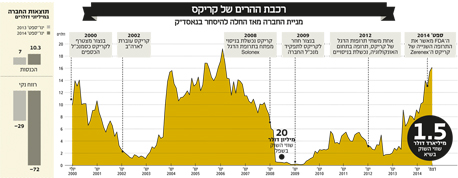

כשרון בנצור, מנכ"ל קריקס, הגיע לחברת הביומד, הרבה האמינו כי הוא בא רק כדי לכבות את האור בחברה שנכשלה בניסוי מפתח בתרופת הדגל לטיפול במחלות כליות. חמש שנים עברו, לקריקס יש תרופה עם אישור של FDA והיא נסחרת לפי שווי של 1.5 מיליארד דולר

בשנת 2009 חזר רון בנצור, מנכ"ל קריקס(Keryx), לחברה, אחרי שזו כשלה בניסוי מפתח בתרופת הדגל, Solonex, לטיפול במחלות כליות בקרב חולי סוכרת. המציאות נראתה עגומה, ושווי השוק של החברה ירד עד ל־20 מיליון דולר בלבד לפני הגעתו. בנצור, שכבר חווה כישלון דומה בחברה אחרת שאותה הוביל, XTL, הגיע לקריקס במטרה לנסות ולשקם אותה ואולי למכור חלק מנכסיה. איש לא האמין שהחברה תגיע למצבה היום - חברת תרופות שנסחרת לפי שווי של 1.5 מיליארד דולר בנאסד"ק, זינוק של 7,500% בתוך חמש שנים. תשואה לא רעה לחברה שנחשבה לפגר לפני הגעתו.

- חיים הורוביץ: "גל ההנפקות הישראליות בביומד יימשך גם ב-2015"

- מסע עומק לשבע השנים של כישלון אנדרומדה

- ההתרסקות של כת"ב

כיום נמצאת קריקס לקראת פריצה, עם תרופה חדשה לטיפול במחלת כליות בקרב חולי סוכרת שקיבלה אישור ממינהל התרופות והמזון האמריקאי (FDA) ונמצאת לקראת שיווק — Zerenex. במקביל בנצור גם מועמד לחזור לשוק הישראלי כדירקטור בנקסט ג'ן (Nextgen), העוסקת בפיתוח תרופות דרמטולוגיות. מאז הפרסום על מועמדותו באמצע נובמבר זינקה מניית נקסט ג'ן ב־88%.

בראיון ל"כלכליסט" מספר בנצור על דרך החתחתים שעברה קריקס עד למקום שבו היא נמצאת היום, כמו גם על הדרך שעוד נותרה לה לעבור עד למימוש הפוטנציאל הגלום בה. "זה לא היה קל. היו לנו שני כישלונות בתרופות שהגיעו לשלב 3 ועברנו רכבת הרים לא פשוטה", מחייך בנצור. "אין לונה פארק שלא היה מקנא ברכבת ההרים שעברנו. צריך לדעת לייצר צינור תרופות שמביא בחשבון שיהיו גם כישלונות בדרך, ואם עושים את החישוב הזה ומייצרים צינור ודיפרנציאציה בתוך הצינור, יש סיכוי טוב להגיע למשהו".

גלגול שני: לא מיהרו לכבות את האור

בנצור, בן 49, החל את דרכו בתחום הבנקאות להשקעות בניו יורק, ולאחר מכן ניהל את חטיבת הבנקאות להשקעות של לאומי חיתום בתחום הטכנולוגיה. משנת 2000 שימש כסמנכ"ל הכספים של חברת קריקס, שנולדה בישראל ב־1997 וממוקמת כיום בניו יורק, ולשם כך עבר עם משפחתו לניו ג'רזי. בשנת 2006 עבר לנהל את החברה הישראלית XTL, שכאמור, כשלה בניסוי מפתח. בשנת 2009 שב לקריקס כמנכ"ל החברה והוביל אותה לאורך הניסויים הקליניים, גיוסי כספים בהיקף של 250 מיליון דולר, עד לקבלת אישור ה־FDA לתרופה לחולי הכליות.

קריקס היא אחת החברות הישראליות הבודדות שקיבלו אישור FDA. החברה מתכננת לשווק את ה־ Zerenex ללא שותף אסטרטגי כמו חברת תרופות גדולה. עם זאת, יש לזכור כי קריקס היא עדיין חברת חלום, ולמרות ההצלחה בניסוי היא רשמה עד כה הכנסות זעומות של 10.3 מיליון דולר בתשעת החודשים הראשונים של 2014 מרישוי תרופה, זאת לעומת 7 מיליון דולר ברבעון המקביל, כשהיא מפסידה 71.6 מיליון דולר לעומת 29.1 מיליון דולר בתקופה המקבילה. בקופת החברה יש 118.4 מיליון דולר, כך שלמרות ההפסדים היא יכולה להרשות לעצמה לנסות ולהביא לבדה את התרופה לשוק.

"צריך לזכור שמשקיעים בענף לא מחכים עשר שנים עד שזה מגיע מנקודת האפס לאישור או למכירה. בכל שלב ושלב יש קבוצת משקיעים שנכנסת ומשקיעים שיוצאים. כל פעם עולים רף, בהתחלה ממשקיעים שהם יותר קטנים, אחר כך מצליחים בניסוי קליני ועוברים למשקיעים מוסדיים וכן הלאה. זו אבולוציה שמתרחשת באופן טבעי. צריך עצבים וסבלנות. המשקיעים צריכים להכיר אותך ולדעת שאם אתה כותב משהו, דבר ראשון זה מהותי ודבר שני זה אמיתי. זה דבר שלוקח שנים לבנות, אתה לא בא ביום הראשון וכולם מאמינים שאתה קוסם, זה תהליך מאוד ארוך".

איך קריקס התרוממה? זה נראה שהגעת כדי לכבות את האור.

"כשהגעתי ב־2009, זה היה בדיוק אחרי הכישלון של אחת התרופות והחברה היתה במצב לא טוב ונסחרה בשווי שוק של 10–20 מיליון דולר בלבד. היו שני נכסים בחברה: Perifosine שפותחה בתחום האונקולוגיה ונכשלה מאוחר יותר ב־2012, ו־Zerenex שקיבלה את אישור ה־FDA לאחרונה. בגלל כל הערפל שנותר עקב הכישלון של ה־Solonex, התרופות האלו היו על המדף והיה מין קיפאון בחברה כי היא פחדה להיכנס לעוד ניסויים קליניים ועוד התחייבות כספיות.

"הדירקטוריון הרגיש שחייבים לעשות שינוי, אני הצטרפתי לחברה ובחנתי את שתי התרופות. אחרי כמה חודשים הרגשתי שצריך להתקדם עם שתיהן. הניסויים בשלב 2 בתרופה האונקולוגית נראו סבירים, ובהחלט היה שווה לנסות לקדם את התרופה. התרופה השנייה, Zerenex, זו שאושרה בסופו של דבר, נראתה לי מעניינת משום שהיה ברור שהיא מורידה את רמת הפוספט בגוף של החולים. את זה ראו כבר בשלב 2 שנעשה עוד לפני שהגעתי לחברה, ומאוד הפתיע אותי הקיפאון בפיתוח. קל מאוד להיכנס להלם קרב אחרי שאתה משקיע שנים בשלב 3 ומאות מיליוני דולרים. אבל כמי שהגיע מבחוץ, היה לי קל יותר להסתכל על התוצאות בפרספקטיבה נכונה. הסתכלתי על הניסוי הקליני שנעשה, התקשרתי למובילי דעה שהשתתפו בניסוי ושאלתי אותם אם יש משהו בבטיחות או בסבילות של התרופה שפספסנו שהוביל לקיפאון. הם אמרו לי שלא מובן למה החברה לא דחפה את זה לשלב הבא. כבר אז הבנתי שמדובר בכימיה ולא בביולוגיה, התרופה נצמדת לפוספט. החלטנו ששווה ללכת על הניסוי הזה כי אחרת לא נדע לעולם — והשאר היסטוריה. קיבלנו אישור מה־FDA לתרופה ב־5 בספטמבר, וההשקה תהיה עד אמצע דצמבר. עברנו כברת דרך לא פשוטה אבל הצלחנו. זאת תרופה מעניינת וייחודית, ואנחנו מקווים לטוב".

בדרך שלהם: שלמים גם בכישלון התרופה

אתם מתכוונים לשווק אותה לגמרי לבד או שיש מחשבה על שותפים?

"כרגע אנחנו רוצים לשווק אותה לבד כי השוק שאנחנו הולכים אליו זה שוק הדיאליזה שהוא נחשב שוק מיוחד - specialty market. אתה לא צריך מאות אנשי מכירות. במקרה שלנו גייסנו 60 אנשי מכירות שזה נחשב יחסית מעט בארה"ב, בגלל אופי השוק".

מה התרופה עושה?

"מטופלי דיאליזה סובלים מהמון דברים. הם צריכים להגיע לדיאליזה שלוש פעמים בשבוע ובתהליך הדיאליזה מנסים לנקות את הדם. אחת מהבעיות היא שאצל חולים אלו רמת הזרחן (הפוספט) מאוד גבוהה. התהליך עצמו מצליח לנקות 60% מהפוספט. זה מאוד בעייתי כי הפוספט נצמד לסידן וגורם להסתיידות עורקים ובעיות נוספות. חייבים להוריד את רמת הפוספט אחרת החולים עלולים ללקות בהתקפי לב ולסבול מסיבוכים קרדיולוגיים שונים. התרופה שלנו גם מורידה את רמות הפוספט וגם מקטינה את הצורך בזריקות ברזל, כי מטופלי דיאליזה סובלים מאנמיה".

במבט לאחור, יש לך הסבר למה התרופות הקודמות שניסיתם לא הצליחו? היו בעיות בתרופות עצמן או משהו בפרוטוקול של הניסוי היה אפשר לעשות אחרת?

"קשה לדעת. תמיד יש מחשבות מה הייתי יכול לעשות אחרת גבי הפרוטוקול. אני חושב שהפרוטוקולים שעשינו היו סבירים ונתנו לתרופה הזדמנות הוגנת להצליח והתרופה פשוט לא עמדה במבחן. ברגע שעולים מניסוי של 100 חולים ב־4–3 מרכזים לניסוי של 500–600 חולים ב־100–60 מרכזים, נכנס הרבה מאוד רעש של העולם האמיתי לתוך המערכת ותרופות יכולות להיכשל. אבל אין לנו חרטות לגבי עיצוב הניסויים, כי בסך הכל עשינו את זה בצורה סבירה והתרופות נכשלו".

מהן ציפיות המכירות שלכם?

"מה שקורה בתהליך השיפוי בארה"ב הוא שרוב מטופלי הדיאליזה הם חולי מדיקר - 'חולים של הממשלה' - ולקבל אישור לשיפוי זה תהליך אטי שלוקח 6–9 חודשים. העלייה במדרגת המכירות ב־2015 תהיה אטית. הצפי שלנו שב־2016 נצליח ליצור דיפרנציאציה אמיתית במכירות בינינו לבין המתחרים. כמובן ישנה התרופה המובילה, רנבלה של סאנופי, שמוכרת ב־1.3 מיליארד דולר, מתוכם כ־800 מיליון דולר בארה"ב, ולא קל להוציא תרופה כזאת מהשוק. בארה"ב יש יותר 400 אלף מטופלי דיאליזה, וכל שנה נכנסים 110 אלף חולים חדשים. הדבר העצוב הוא שקרוב ל־25% מתים בכל שנה, אז יש כל הזמן תחלופה ולא צריך לחכות הרבה זמן. גם אין צורך להיות מודאג מאוד מזה שיש חולים שמרוצים מהתרופה המובילה, כי עדיין יש 200–250 אלף חולים שהם מועמדים מעולים לתרופה שלך, גם כאלה שהם חדשים וגם כאלה שלא אוהבים את התרופה המובילה בגלל תופעות לוואי. את התחלופה הזו ננסה למנף ולנצל לטובתנו".

איפה אתה רואה את קריקס בעוד כמה שנים?

"יש שתי אלטרנטיבות: או שמישהו יבוא ויקנה אותנו או שבאמת ננסה לפתח את המושג הזה של המכלול בתחום. אני חושב שיש לנו כל היכולות לעשות את זה, פשוט צריך סבלנות למצוא את התרופות הפוטנציאליות ולעשות עסקאות רישוי או לקנות חברות קטנות ולהביא אותן לתוך קריקס. יש לנו יכולות קליניות לא מבוטלות מוכחות ואת כל הכלים להצליח בלהפוך את קריקס מחברה של תרופה אחת לחברה עם מכלול תרופות שמתמחה בתחום של הכליות".

חלון הנפקות נדיר: הישראליות מזהות הזדמנויות

למה לא עברתם לבורסת תל אביב?

"שקלנו את זה בעבר, היום זה פחות ריאלי כי היום החברה, חוץ ממני ואולי עוד שני אנשים, היא אמריקאית. אין הרבה שרידים של מה שהיה בעבר בארץ. החברה הוקמה בירושלים והיה לה הסכם עם האוניברסיטה העברית וככה זה התחיל ב־1997. אבל ב־2002 החברה כבר עברה לארה"ב ומאז הלכו ונעלמו כמעט כל השרידים הישראליים. בתחילת העשור הקודם היתה מחשבה לעשות רישום כפול, אבל ברגע שהחברה כבר עברה לארה"ב, זה ירד מהפרק ומאז החברה הפכה ליותר ויותר אמריקאית — מבחינת מיקום, כוח אדם ומשקיעים. ברגע שיש משקיעים מוסדיים אמריקאיים, פחות חושבים על זה".

בנצור. "ש חלון פתוח חסר תקדים לעסקאות בתחום הטכנולוגיה בארה"ב. הרבה חברות ישראליות השכילו לנצל זאת" צילום: עמית שעל

בנצור. "ש חלון פתוח חסר תקדים לעסקאות בתחום הטכנולוגיה בארה"ב. הרבה חברות ישראליות השכילו לנצל זאת" צילום: עמית שעל

היום מנסים להביא כמה שיותר חברות ביוטכנולוגיה לישראל. אם היית צריך לחשוב מה היה מביא אותך להירשם בישראל, מה זה היה יכול להיות?

"אני יודע שהרגולציה היא הרבה יותר נוחה היום ושיש שקיפות מלאה, וזה מאוד מקל. ברגע שאתה מקל בתחום של הרגולציה, אתה כבר מוריד את רף חוסר הרצון באופן משמעותי. לחברה יותר קטנה וצעירה זה יכול להיות מאוד הגיוני להיסחר בתל אביב, אבל צריך לדעת מתי לתפוס את החברות האלה. אנחנו נסחרים היום בשווי שוק של 1.5 מיליארד דולר. ישנו גם העניין של מחזורי המסחר, צריך שהם יצדיקו את ההרשמה לבורסה".

אתה חושב שתישאר בקריקס עוד הרבה שנים או שאתה חולם כבר על הפרויקט הבא?

"נכון לעכשיו, האתגר שלי בקריקס הו לקחת את התרופה משלב של השקה לרמות גבוהות יותר, ואני חושב שאנחנו יכולים לעשות את זה. נשאר בי התיאבון לנסות להביא נכס עם הזמן וליצור צבר תרופות עתידי, אז יש לי עדיין הרבה מאוד מוטיבציה. ברור שיש לי חיבה לניסויים קליניים והייתי מאוד רוצה שקריקס תנסה להביא עוד נכס ולעשות שוב ניסויים קליניים, כי שם באמת התשוקה הגדולה שלי".

איך אתה מסביר את השנה המוצלחת מאוד שהיתה לחברות ישראליות בגיוסים בארה"ב?

"הנקודה הראשונה היא שבישראל יש באמת חברות מעניינות. נקודה נוספת היא שיש חלון פתוח חסר תקדים לעסקאות בתחום הטכנולוגיה בארה"ב בשנה האחרונה. אם יש לך טכנולוגיה טובה ותרופות שהן יחסית מתקדמות, אז נוצר פה חלון והרבה חברות ישראליות השכילו לנצל זאת. ויש הרבה חתמים אמריקאים שהצליחו להבין את הזווית הזאת. מאוד קל לדבר על טכנולוגיה, אבל אם אין לך את כסף, לא תגיע לשום מקום וצריך הרבה כסף בשביל הדברים האלה".

אתה חושב שזה יימשך?

"קשה לדעת, זה נדיר לראות חלון הזדמנויות רחב לאורך זמן כל כך ארוך, זה לא קורה הרבה. זה עדיין נראה פתוח ובשל להנפקות, אבל קשה לדעת כמה זמן זה יימשך. מן הסתם, זה לא יימשך לעד ויכול להיגמר גם מחר בבוקר.

"קריקס גייסה לאורך השנים 400 מיליון דולר, 250 מיליון דולר מתוכם בתקופתי. אך מעבר למימון חשוב לדעת לתקשר עם מובילי הדעה שהשתתפו בניסוי ומכירים את התרופה, מה לשאול ואיך ומה הם מחפשים בתרופות. במקביל, צריך להתחיל לבנות את הגב מוול סטריט. אם לא תוכל לגייס כסף, לא תוכל להגיע לשום מקום. פה נכנס העניין של האמינות ואי אפשר לשחק בזה. אם המשקיעים מאמינים למה שאתה אומר, גם אם עברת כישלונות, הם יהיו שם. אם הם לא מאמינים, אז הם לא יהיו שם — בעיקר המוסדיים שכבר ראו את הכל וכבר מכירים את הכל. אם הצלחת ליצור איתם מערכת יחסים של אמינות וכבוד הדדי ואתה בא ומראה תוצאות, אז הם יהיו איתך וייקחו את אותו סיכון איתך".

אתה בעצם מיליונר בעצמך בעקבות מה שקרה. איך זה מרגיש?

"בתור בעל עניין, זה תמיד מפתה למכור וצריך מאוד להיזהר מזה כי זה דבר שפוגע באמינות. יכולתי לאורך הדרך למכור ולקחת הרבה פחות סיכונים, אבל זה מכעיס משקיעים. אם מסתכלים על התנהלות ההנהלה, היו מעט מאוד מכירות יחסית לכמויות שאנשים מחזיקים — דבר די נדיר בעולם שאנחנו נמצאים בו. רוב המכירות הן למטרות מס כשלנו אין שליטה עליהן".