בלעדי לכלכליסט

אמיר ברנע יבחן את שיעור ההפרשות להפסדי אשראי שיבצעו הבנקים

הפיקוח על הבנקים שכר את פרופ' ברנע ועוזי רוזן, לשעבר בכיר בלאומי, לבחון את הפרשות הבנקים להפסדי אשראי, זאת לנוכח השיעור הנמוך שלהן מתחילת השנה. השניים גיבשו חוות דעת ראשונית

המפקח על הבנקים דודו זקן מעלה הילוך בבדיקת שיעור ההפרשות בגין הפסדי אשראי במערכת הבנקאית. ל"כלכליסט" נודע כי בנק ישראל שכר את שירותיהם של פרופ' אמיר ברנע מהמרכז הבינתחומי ושל עוזי רוזן, בכיר לשעבר בבנק לאומי, כדי לגבש חוות דעת בנוגע לפעילות הבנקים בנושא ההפרשות. בשנה האחרונה שיעור ההפרשות בגין הפסדי אשראי נמצא נמוך ביותר, והבנקים צופים שזקן ימליץ להעלותו בעקבות חוות הדעת שתוגש לו.

- במקום להרוויח ממתן אשראי, הבנקים משקיעים בשוק ההון

- הלוואות משקי הבית מחברות האשראי זינקו ב־27% בשנה

- האטה? בבנקים דווקא לא מגדילים את ההפרשות על תיק האשראי

ברנע ורוזן נפגשו בחודשים האחרונים עם בכירים במערכת הבנקאית ובחנו את אופן סיווג האשראי על ידי הבנק (השגחה מיוחדת, בעייתי או פגום), את מועדי ההפרשה לחובות מסופקים ואת רמת הגילוי בדו"חות. בטיוטה שהוגשה לבנק ישראל נבדק רק האשראי לחברות. עוד נודע ל"כלכליסט" כי חוות הדעת הסופית צפויה להישלח לבנק ישראל בחודש הקרוב.

בשבוע שעבר התבטא זקן גם בנוגע להפרשות הנמוכות באשראי שניתן למשקי הבית. "קצב הגידול באשראי הצרכני אכן מטריד ומחייב תשומת לב", אמר זקן בוועידת "גלובס" לעסקים. "נוכח קצב הגידול המהיר, היינו מצפים גם לגידול תואם בכריות ההפרשה שמוקצות לסיכונים בגין אשראי צרכני".

בכיר באחד הבנקים: "ההפרשות מאוד נמוכות בהשוואה לממוצע היסטורי, אך זה לא במקרה. אנחנו עושים בדיקה מתמדת של התיק, ויודעים להסביר לעצמנו בכל נקודה מדוע ההפרשה עומדת על רמתה". בבנקים שבים ומדגישים כי הריבית הנמוכה הופכת את האשראי לזול יותר, ועל כן מקלה על החברות לבקש מימון ולהחזיר את ההלוואות. עוד נטען כי ההפרשות הנמוכות הן תוצאה של היצע האשראי והנזילות הגבוהים במשק ושל התחרות מול המוסדיים. "אנחנו מפרישים על חברות, בוחנים אותן בתדירות גבוהה, דורשים ביטחונות, ולעומת זאת אותן חברות לוות יוצאות לשוק ההון ומגייסות סכומי עתק בריביות יותר נמוכות. בסופו של דבר החברות הלוות פורעות את החוב לבנק ולכן ההפרשה יורדת", אומר גורם אחר.

דודו זקן, המפקח על הבנקים צילום: ענר גרין

דודו זקן, המפקח על הבנקים צילום: ענר גרין

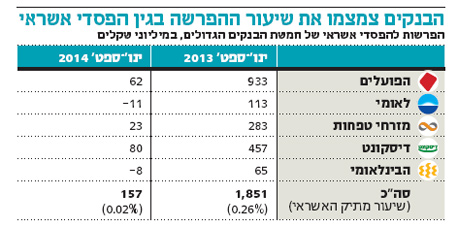

סעיף ההפרשות להפסדי אשראי משקף את רמת הסיכון של תיק הלוואות הבנקים. באופן היסטורי, שיעור ההפרשות השנתי עמד בממוצע על 0.5% משווי התיק. בתקופות של מיתון או משבר ההפרשה בבנקים מגיעה אפילו ל־1% מתיק האשראי. בשנתיים האחרונות שיעור ההפרשות נמצא במגמת ירידה.

בתשעת החודשים הראשונים השנה הפרישו חמשת הבנקים הגדולים 157 מיליון שקל נטו, לעומת 1.85 מיליארד שקל בתקופה המקבילה אשתקד. בבנקים מסוימים סעיף הפסדי האשראי אף הפך למקור הכנסה. 157 מיליון שקל מתיק אשראי של 840 מיליארד שקל הדליקו עוד נורה אדומה בפיקוח על הבנקים, שכן הוא מבטא שיעור הפרשה שנתי של 0.02%. לשם השוואה, ב־2013 עמד נתון זה על 0.26%, וב־2012 על 0.42%.