במקרה של תקלה בדיבידנד: המזומנים באפריקה יספיקו עד אפריל 2016

תשואות האג"ח של אפריקה ישראל ומירלנד משקפות חוסר אמון עמוק בשוק. המוסדיים מודים כי קשה לראות איך פישמן יחמוק מהסדר במירלנד, אך עדיין אופטימיים לגבי לבייב ואפריקה

איגרות החוב של אפריקה ישראלשבשליטת לב לבייב ומירלנדשבה שולט אליעזר פישמן, באמצעות כלכלית ירושלים, הפועלות בשוק הרוסי, רשמו מתחילת השבוע ירידות שערים חדות, שהובילו את תשואות האג"ח שלהן לרמה דו־ספרתית.

- אפריקה ישראל איבדה שליש משווייה בתוך שלושה חודשים

- חברות הדירוג הוכיחו שוב - הן בלתי רלוונטיות

- המשך הפיחות ברובל עשוי להביא לפירעון מיידי באג"ח של מירלנד

תשואות האג"ח של מירלנד הגיעו לרמות של 40%-100%, תלוי במח"מ של האג"ח, ואילו אלו של אפריקה נסחרו בתשואות של 18%-22%. תשואות אלה מרמזות על פגיעה באמון המשקיעים לסיכויי החזר החוב, בעיקר על רקע החשש להתמשכות המשבר הכלכלי שאליו נקלעה רוסיה.

אפריקה ישראל חשופה לשוק הנדל"ן ברוסיה בהיקף של 40% באמצעות החברה־הבת אפי פיתוח. המפולת בכלכלה הרוסית, שהתבטאה בהיחלשות של 50% במטבע הרובל מאז אוגוסט האחרון עקב הנפילה במחיר הנפט, הביאה לקריסה של 30% באיגרות החוב של אפריקה ישראל בחודש האחרון. רמות אלה יקשו עליה לגייס חוב חדש בשוק ההון בטווח הנראה לעין.

הגיוס הציל את לבייב

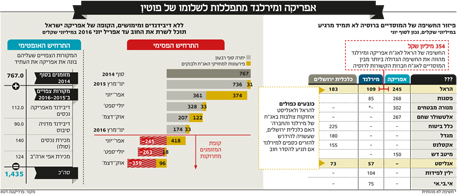

למזלה של אפריקה ישראל היא ביצעה רק לפני שלושה חודשים את הנפקת האג"ח הראשונה שלה מאז הסדר החוב שעליו חתמה ב־2010, והצליחה לגייס 670 מיליון שקל עם ביקושים של מיליארד שקל ובריבית אפקטיבית של 5.39%. הגיוס הזה הציל במידה רבה את אפריקה ישראל שכן בלעדיו היו מצויים בקופתה נכון להיום 122 מיליון שקל בלבד לעומת תשלומים צפויים לבעלי האג"ח ולבנקים בהיקף של 560 מיליון שקל ב־2015.

בעקבות הגיוס מצויים בקופתה של אפריקה ישראל נכון להיום מזומנים בהיקף של 767 מיליון שקל. הסכום הזה מספיק לחברה כדי לעמוד בתשלומי הקרן והריבית שלה לבנקים ולמחזיקי האג"ח עד סוף הרבעון הראשון של 2016, המסתכמים בהיקף של 593 מיליון שקל. ברבעון השני של 2016 אפריקה ניצבת בפני בעיה. היא צריכה לשלם 418 מיליון שקל למחזיקי האג"ח ולבנקים (סכום של 404 מיליון שקל למחזיקים והיתרה לבנקים) מבלי שיש ברשותה אמצעים נזילים לעמוד בכך נכון להיום.

המזומנים של אפריקה כוללים סכום של 545 מיליון שגויס באמצעות אג"ח כ"ח החדשה בספטמבר האחרון, וסכום של 125 מיליון שקל בגין אופציות שמומשו במהלך אוקטובר, רגע לפני המפולת הגדולה באג"ח. לולא היתה מבצעת אפריקה את הגיוס האחרון, רגע לפני הקריסה הגדולה ברוסיה שהחלה בנובמבר עם החלטתו של ארגון אופ"ק שלא להוריד את כמות ייצור הנפט העולמי, היא היתה נאלצת להאיץ את תוכנית מכירת הנכסים שלה ואולי אפילו לפתוח במגעים להסדר חוב עם מחזיקי האג"ח שלה.

למרות המצוקה שמחכה לאפריקה ישראל ברבעון השני של 2016, הנהלת החברה משדרת עסקים כרגיל ואינה נלחצת. היא בונה על דיבידנדים והמשך תוכנית מימוש הנכסים שלה שהחלה עוד בהסדר החוב האחרון ב־2010 לצורך שירות החוב בהמשך.

ליתר דיוק, אפריקה בונה על מקורות חדשים של 466 מיליון שקל, ובהם דיבידנדים בהיקף של 202 מיליון שקל לצד מימוש נכסים בהיקף של 264 מיליון שקל. הדיבידנדים שעליהם אפריקה תולה את תקוותה הם דיבידנד של 200 מיליון שקל מהחברה־הבת (55.99%) אפריקה נכסים (חלקה של אפריקה בדיבידנד עומד על 112 מיליון שקל) ועל דיבידנד נוסף בהיקף של 45 מיליון שקל מהחברה הבת (81%) דניה סיבוס, סכום הדיבידנד הקבוע שהיא מחלקת כל שנה.

דיבידנד חריג ב־2015

בעוד הדיבידנד מדניה סיבוס הוא בפעילות השוטפת של החברה, הדיבידנד מאפריקה נכסים הוא חריג. על פי דו"ח 2013 של אפריקה נכסים, הדיבידנד הזה אמור להיות מחולק במחצית השנייה של 2015 ולכן אין להביא אותו בחשבון גם ב־2016. מה גם שטרם התקבל בפועל אישור פורמלי של הדירקטוריון לחלוקה של הדיבידנד גם ל־2015. עם זאת, שתי החברות אינן חשופות לפעילות ברוסיה ולכן נכון להיום אין חשש לגבי העברתו של הדיבידנד בפועל.

אפריקה כבר הודיעה בעבר שהיא מתכננת להמשיך בתוכנית מימוש הנכסים שלה למרות ההצלחה בהנפקה. הנכס העיקרי המיועד למכירה הוא בניין הניו יורק טיימס הממוקם במתחם הטיימס סקוור בניו יורק, שהונו העצמי מסתכם בכ־41 מיליון דולר ובהתאם לכך אפריקה צופה שתקבל עבורו 124 מיליון שקל. לאלו מתווספות 4 קרקעות שמחזיקה אפריקה ישראל ומיועדות למכירה לחברה־הנכדה אפריקה מגוריםבסכום כולל של 140 מיליון שקל.

"אנחנו קונים אפריקה"

אם אכן יתקבלו כל הדיבידנדים והכסף ממכירת הנכסים, אפריקה תקנה לעצמה שקט לשנתיים הקרובות. היקף המקורות שיהיו ברשותה על פי התרחיש האופטימי יעלה ל־1.4 מיליארד שקל לעומת פירעונות של 1.1 מיליארד שקל בשנתיים הקרובות. ב־2017 תצטרך אפריקה לעמוד בפירעונות של 550 מיליון שקל למחזיקי האג"ח. עד אז הדרך עוד רחוקה, אולם אם תשואות האג"ח של אפריקה לא ישתנו, היא תיאלץ למכור נכסים נוספים כדי לעמוד בהתחייבויות כלפי הנושים. אחת הפעילויות שאפריקה יכולה למכור הם אחזקתה (50%) במלונות אפריקה ישראל לצד קבוצת נץ.

אתר בנייה של דניה סיבוס צילום: בלומברג

אתר בנייה של דניה סיבוס צילום: בלומברג

אחד המוסדיים המחזיקים באג"ח של אפריקה אמר אתמול ל"כלכליסט": "אני לא חושב שיש ממה לדאוג בשלב זה ובטח שלא לדבר על הסדר או הקמת נציגויות. יש להם שנתיים לתשלום החוב המשמעותי הבא. הם מפוזרים ברמת ההשקעות שלהם ויש להם השקעות גם בישראל. יש להם גם הרבה נכסים פיננסיים ונזילות ולכן גמישות פיננסית טובה יותר". בכיר בגוף מוסדי נוסף אף הרחיק לכת ואמר: "אנחנו קונים היום אפריקה. סך הנכסים שלה גבוה משווי ההתחייבויות לפי תמחור האג"ח הנוכחי, ויש שם דאון סייד מוגבל גם אם המצב של רוסיה לא משתפר, בייחוד באג"ח המובטחות בנכסים בישראל".

אלא שבשוק אין תמימות דעים לגבי הזדמנות הקנייה באפריקה. "אפי פיתוח שהיא הנכס העיקרי של אפריקה ומהווה מרכיב גדול מהשווי, שווה לפי הניתוח שלנו פחות ממחיר השוק שלה", אמר אחד המוסדיים, "אז האג"ח חטפו וזה מתחיל להראות בסדר אבל זה עדיין לא קניה מובהקת. כרגע מחיר האג"ח מרמז שיהיה פה הסדר חוב. יש להם נזילות לעוד שנה וחצי, אך אם המצב ברוסיה לא ישתפר, הסדר זו בהחלט אפשרות".

בכיר נוסף בגוף מוסדי אמר לעומתו, "היתרון של אפריקה הוא שהיא לא תלויה במערכת הבנקאית בכלל. כל החוב הוא חוב לשוק. כרגע יש כסף לדי הרבה זמן. אין יחסים בין אפי פיתוח לאפריקה למעט העובדה שהיא הבעלים. אין מחויבות של אפי שאפריקה אמורה לקחת על עצמה. לכן יכול להיות פה ניתוק שהמשמעות שלו היא מחיקה מסוימת לאפריקה אבל האג"ח שלה נסחר בשווי הנמוך מתמחור של אפי בשווי אפס. יש רצפה למחיר האג"ח של אפי ואנחנו קרובים אליה. זה לא אומר שלא יהיה הסדר אבל המחיר כעת הוא מעניין. אם אפי שווה משהו לא יהיה הסדר ואם אפי לא שווה כלום אז יהיה פה הסדר. אין כאן שאלה".

"נותנים זמן למירלנד"

מצבה של מירלנד לעומת זאת, שונה. החשש להסדר חוב במירלנד רק מתעצם לאור דבריו של פישמן שאמר אתמול כי בגלל המצב הלא ברור ברוסיה, קבוצת כלכלית ירושלים לא תזרים כסף למירלנד. בכיר בגוף מוסדי אמר אתמול ל"כלכליסט": "מצבה של מירלנד לא טוב והשאלה אם תלך להסדר חוב, או לא, תלויה בשער הרובל ובמחיר הנפט בחודשיים־שלושה הקרובים. במחירים הנוכחיים מירלנד תתקשה להתקיים. אם כל מה שצריך כדי להחזיק אותה זה כמה עשרות מיליוני דולרים, יכול להיות שפישמן יעדיף להזרים כסף מאשר לא להזרים. אם מה שצריך זה מאות מיליוני דולרים, מה שאינו המצב להערכתי, האמירה פחות נכונה. זה גם תלוי באיזו נקודת זמן תידרש העזרה. מבנה החוב של מירלנד הוא כזה שהבנקים המקומיים ברוסיה קודמים לבעלי החוב. אנחנו לא נוקטים צעדים כרגע כי לא רוצים להקשות על הבנקים לקבל את ההחלטה הנכונה – שהיא לתת זמן".

אליעזר פישמן צילום: אוראל כהן

אליעזר פישמן צילום: אוראל כהן

מבדיקת "כלכליסט" עולה כי במקרה שמירלנד תיקלע להסדר חוב, ישנם גופים מוסדיים שעלולים למצוא את עצמם בפוטנציאל לניגוד עניינים בהתמודדות מול פישמן, על רקע אחזקות צולבות באג"ח של מירלנד ובאג"ח של כלכלית ירושלים. מנתוני חברת פרדיקטה דטה עולה כי קבוצת הביטוח הראל, מחזיקת האג"ח הגדולה ביותר של מירלנד (108 מיליון שקל ערך נקוב) היא גם מחזיקה משמעותית באג"ח של כלכלית ירושלים (183 מיליון שקל). בכובעה כמחזיקת האג"ח של מירלנד היא עשויה לדרוש מפישמן להזרים כסף מכלכלית ירושלים למירלנד, אך בגלל האינטרס העודף שלה באג"ח של כלכלית ירושלים, לא בטוח שתעשה זאת.

המבחן של כלכלית

בשורה התחתונה, לטענת הגופים המוסדיים המחזיקים באג"ח של מירלנד בשלב זה הם עוד לא מדברים על הסדר ומעדיפים לחכות עד שהמצב ברוסיה יירגע מעט כדי להתחיל לדבר ברצינות מול החברה. "יש כאן מלחמה – כלכלית ירושלים נגד פוטין – וזה לא זמן טוב לבוא בדרישות. עם זאת ברור לנו שבטווח שלה שנה אם רוסיה נכנסת למיתון אין למירלנד דרך לחמוק מהסדר", אומר בכיר באחד הגופים. עם זאת, אותו בכיר מוסיף: "מההיכרות שלנו עם פישמן הוא לא יתנער מההתחייבויות שלו אבל הוא חייב לחשוב על כלכלית ירושלים. הוא יעשה כל מה שיכול אבל לא יקריב את כלכלית ירושלים בשביל מירלנד". בכיר נוסף סיכם: "אם המצב ברוסיה לא משתפר בקרוב, נושי מירלנד לא יראו כסף".

בשיחה עם "כלכליסט" אמר אתמול מנהל השקעות בכיר באחד הגופים המוסדיים המחזיקים בכמויות משמעותיות יחסית הן באג"ח מירלנד והן באג"ח אפריקה כי יש לעשות הבחנה ברורה בין שתי החברות, כאשר מירלנד, לטענתו, נמצאת בסיכון ממשי בעוד אפריקה עדיין רחוקה מאוד מדיבורים על הסדר. "היו לנו שיחות עם הקבוצה של פישמן בימים האחרונים. הם לגמרי לא משדרים שהם מתנערים מהחברה" אומר הבכיר.

"אנחנו אמורים לקבוע איתם פגישה בימים הקרובים. מירלנד במצב לא טוב זה בטוח. אין לה גמישות פיננסית ואין לה יכולת לשעבד עוד נכסים ולקחת עוד הלוואות, גם כשהמצב יירגע. קריסת הרובל גרמה לה לפגיעה בתזרים הדולרי שלה, כי שוכרים בחנויות דורשים הנחות בשכר הדירה. גם את הדירות שהיא מוכרת בפרויקט שלה בסן פטרסבורג היא מוכרת ברובל והירידה שלו פוגעת לה ברווח. זה מצב לא פשוט. הם צריכים למחזר חוב עד סוף 2015 ואם לא יעשו זאת הם יהיו בבעיה. זה המבחן שלהם".

לא מקימים נציגות אג"ח

למרות דברים אלה, הגופים המוסדיים הבולטים המחזיקים באג"ח של מירלנד, ובהם הראל, ילין לפידות, פסגות, אי.בי.אי ואנליסט, לא ממהרים לשבור את הכלים. ל"כלכליסט" נודע כי אף לא אחד מהגופים הללו לא פנה עדיין לנאמני האג"ח בדרישה לכנס אסיפות או לבחון הקמת נציגות מחזיקים.

עם זאת, גופים אלה לא שוללים מהלך כזה לאחר התבהרות התמונה ברוסיה. בכיר בגוף מוסדי המחזיק באג"ח מירלנד אמר אתמול ל"כלכליסט": "פוטין עוד יכול לסגת. מחיר הנפט יכול לעלות והרובל יכול להתחזק. יש להם שנה. זה לא שצריכים לשלם עוד חודש, חודשיים והמצב ברוסיה עוד יכול להשתפר. ברור אבל שיש פה בעיה כי אין להם נזילות. פישמן צודק. יש כאן בעיה של הזרמת כסף טוב אחרי כסף רע. הוא לא יכול להקריב את כלכלית ירושלים, את הנושים ובעלי המניות שלה, לטובת מירלנד".