השורה התחתונה

כבוד למגזר: מחיר הנפט טרם הגיע לתחתית החבית

למרות רמת שפל של 50 דולר, הביקושים לזהב השחור צפויים להמשיך ולקטון עם ההאטה בצמיחה הגלובלית. מי שטרם חשוף לשוק הנפט, מומלץ לו לבצע רכישה הדרגתית של מניות חברות הנפט הגדולות, עם אפשרות להגדיל את החשיפה ככל שהמחירים ירדו

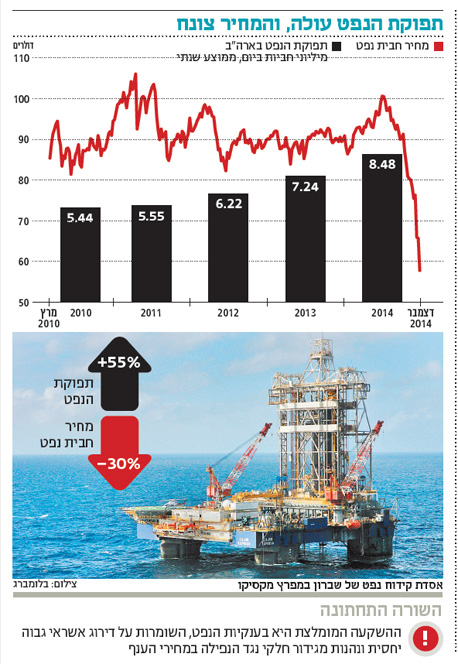

הירידות במחיר הנפט בחודשיים האחרונים היו החריפות ביותר מאז המשבר הגלובלי ב־2008 – משיא של קצת יותר מ־100 דולר לחבית הוא נחתך לשפל של 50 דולר.

- צלילת הנפט והירידות באירופה גררו את וול סטריט לירידות חדות

- הנפט צלל ב-5% והגיע ל-49.95 דולר לחבית במהלך המסחר

- הכלכלן הראשי: ירידת מחירי הנפט תחסוך 80 שקל בחודש בממוצע לכל משק בית

התרסקות המחיר נובעת מאי־איזון מתמשך בין רמת ההיצע לרמת הביקוש. בשנים האחרונות, הודות לפיתוח של שדות פצלי השמן בארה"ב, חלה עלייה ממושכת בתפוקת הנפט בצפון אמריקה. בעבר נהגו מדינות אופ"ק להקטין את תפוקת הנפט כדי לאזן את השוק, אולם מדיניות זו אינה ננקטת עוד.

במפגש האחרון של שרי הנפט של מדינות אופ"ק ביקשה סעודיה לשמור על נתח השוק שלה מול ארה"ב, המתחרה החדשה שלה, לאחר שהבינה שעלויות הייצור שלה נמוכות בהרבה מאלה של יצרני פצלי השמן. להערכת סעודיה, מלחמת מחירים תוביל לסגירת כמה מהחברות האמריקאיות. מלבד זאת, היא רצתה להעניש שותפות בקרטל החורגות ממכסות הייצור שלהן.

צילום: בלומברג

צילום: בלומברג

בנוסף לכך ארגון IEA, סוכנות האנרגיה הבינלאומית, חתך בפעם הרביעית השנה את תחזית הביקוש לנפט.

המשקיעים חוששים מהמשך ירידת מחירי הנפט, שכן חוץ מעודף היצע, ההאטה בצמיחה הגלובלית מביאה לקיטון הביקושים. בינתיים המחירים מתחילים לגלם הרעה מתמשכת בשוק הנפט, וקשה לנבא לאיזו תחתית יגיעו המחירים כשמדובר בשילוב של גידול בהיצע לצד ירידה בביקוש.

למרות הירידות החדות במחירי מניות הנפט בשבועות האחרונים, אשר מתחילות לגלם הרעה מתמשכת בשוק הנפט, להערכתנו המחירים עוד לא הגיעו לתחתית. מי שאינו חשוף לתחום, כדאי לו לשקול לבנות חשיפה הדרגתית עם אפשרות להגדיל את החשיפה ככל שהמחירים ירדו. בשל אי־הוודאות נראה לנו סביר להיחשף בעיקר לענקיות הנפט, אשר שומרות על מבנה מאוזן ושמרני יחסית ועל דירוג אשראי גבוה יחסית. בנוסף לכך כמה מהחברות חשופות גם לתחום זיקוק הנפט ולתעשיית הפטרוכימיים. המרווחים בתחום הזיקוק ובתחום הפטרוכימיים נמצאים בדרך כלל ביחס הפוך למחיר הנפט, כך שלענקיות הנפט יש גידור חלקי נגד הנפילה במחיר הנפט. ענקיות הנפט גם מסוגלות לחתוך בהוצאות ובהשקעות כדי למזער את הנזק מנפילת מחיר הנפט. להלן שלוש חברות כאלה:

אקסון מוביל (Exxon Mobile), יצרנית הנפט הגדולה ביותר בארה"ב, פועלת בכל שרשרת האספקה של תעשיית הנפט. היא מפיקה ומזקקת נפט, והופכת נפט לחומרי גלם עבור תעשיית הפלסטיק. ברבעון השלישי של 2014 עמד הרווח נקי שלה על 6 מיליארד דולר במגזר הפקת הנפט, על 1.2 מיליארד דולר במגזר הזיקוק ועל 1 מיליארד דולר בתחום הפטרוכימיים.

שברון ((Chevron, יצרנית נפט אמריקאית, נשארה אף היא עם חטיבות הזיקוק. החברה מפתחת שדות גז במים הטריטוריאליים של אוסטרליה, אשר אמורים לספק גז נוזלי (LNG) ליפן ולסין. ברבעון השלישי של 2014 הגיע הרווח הנקי שלה ל־4.6 מיליארד דולר בתחום הפקת נפט וגז, ול־1.4 מיליארד דולר במגזרי הזיקוק, השיווק והפטרוכימיים.

רויאל דאטש של (Royal Dutch Shell) היא יצרנית נפט אנגלית־הולנדית, שמניותיה נסחרות באמסטרדם ובלונדון. ב־2004 דיווחה כי ניפחה את עתודות הנפט שברשותה ביותר מ־20%, אולם מאז היא החליפה את ההנהלה ורכשה בחזרה את אמון המשקיעים. ברבעון השלישי של 2014 דיווחה על רווח נקי של 3.9 מיליארד דולר במגזר ההפקה, ועל 1.6 מיליארד דולר במגזרי הזיקוק והשיווק.

אלטרנטיבות השקעה מומלצות:

אקסון מוביל (סימול: XOM US)

חברת נפט אמריקאית, הנסחרת לפי שווי שוק של 392 מיליארד דולר, מכפיל רווח של 11.7 ומכפיל EV/EBITDA של 6.9. תשואת הדיבידנד עומדת על 2.8%. בשל הירידה התלולה במחיר הנפט מכפיל הרווח עלול לזנק, והחברה עשויה גם להקפיא את הדיבידנד או אפילו לחתוך אותו.

שברון (סימול: CVX US)

חברת נפט אמריקאית אשר נסחרת לפי שווי שוק של 212 מיליארד דולר. החברה נסחרת לפי מכפיל רווח של 10.3 ומכפיל EV/EBITDA של 5.5. תשואת הדיבידנד עומדת על 3.7%. בשל הירידה התלולה במחיר הנפט מכפיל הרווח עלול לזנק, והחברה עשויה גם להקפיא את הדיבידנד או אפילו לחתוך אותו.

רויאל דאטש (סימול: RDSA LN)

חברת נפט אנגלית־הולנדית אשר נסחרת לפי שווי שוק של 206 מיליארד ליש"ט. החברה נסחרת לפי מכפיל רווח של 12.7 ומכפיל EV/EBITDA של 4.2. תשואת הדיבידנד עומדת על 5.8%. בשל הירידה התלולה במחיר הנפט מכפיל הרווח עלול לזנק, והחברה עשויה גם להקפיא את הדיבידנד או אפילו לחתוך אותו.

השורה התחתונה:

ההשקעה המומלצת היא בענקיות הנפט, השומרות על דירוג אשראי גבוה יחסית ונהנות מגידור חלקי נגד הנפילה במחירי הענף

הכותב הוא מנהל מחלקת המחקר בפסגות גלובל