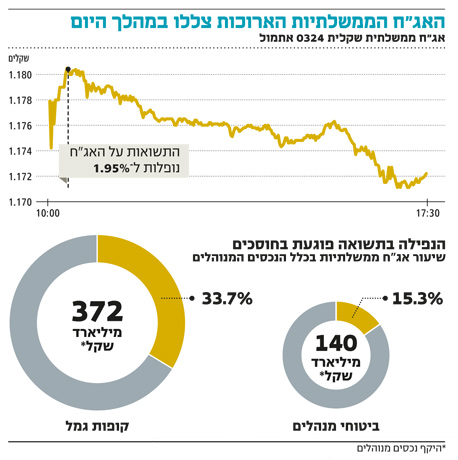

תשואת האג"ח הממשלתיות הארוכות צללה מתחת ל־2%

במהלך יום המסחר נפלה התשואה על האג"ח לעשר שנים ל־1.95% אך נסגרה אחרי תיקון ב־2.03%. האיגרות הארוכות ריכזו מחזור מסחר יומי של 565 מיליון שקל – פי שניים מהמחזור הממוצע. הכלכלן הראשי של מיטב דש: "תגובה מוגזמת"

יום דרמטי במסחר באג"ח הממשלתיות — אתמול בבוקר עם פתיחת המסחר נרשם זינוק של 0.5% במחירה של האג"ח הממשלתית לתקופה של עשר שנים, כך שהתשואה עליה נפלה ל־1.95% בלבד. במהלך המסחר התאוששו האג"ח הממשלתיות, כך שעם תום המסחר סיימה האג"ח לעשר שנים בירידה של 0.2%, לתשואה לפדיון של 2.03%. מחזור המסחר באג"ח עמד על 565 מיליון שקל לעומת מחזור מסחר יומי ממוצע של 180 מיליון שקל.

- הבנק האירופי שוקל רכישת אג"ח ממשלתיות בעד 500 מיליארד יורו

- מחקר של בנק ישראל: מדיניות התקציב משפיעה על תשואות האג"ח הממשלתיות

- ריבית בהמתנה

השפל בתשואה לפדיון של האג"ח הגיע לאחר רצף בלתי פוסק של עליות מאז תחילת השנה. אתמול היה היום הראשון ב־2015 שבו רשמה האג"ח לעשר שנים ירידות. ב־1 בינואר עמדה התשואה על האג"ח לעשר שנים על 2.3%, ומאז נחתכה בכל יום, והתאוששה רק אתמול עם סיום המסחר, וגם זה בשיעור זניח.

"כולם תופסים את הראש ואומרים — מה קורה פה?", תיאר דני ירדני, סמנכ"ל השקעות באלטשולר שחם, את הדרמה בחדרי המסחר, אך הוסיף באותה נשימה: "זה אולי נראה לא הגיוני ברמה ההיסטורית, אבל בפועל זאת תשואה מאוד הגיונית".

אבל מה שנראה הגיוני עבור ירדני, לא היה כל כך הגיוני עבור אלכס זבז'ינסקי, הכלכלן הראשי של מיטב דש. "המגמה הזאת היא קצת אובר שוטינג", אמר ל"כלכליסט". לדברי זבז'ינסקי, "אנחנו מושפעים ממה שקורה בעולם. בכל מקום תשואות אג"ח ממשלתיות ירדו, בחלק מהאזורים לרמות חסרות תקדים. אג"ח לחמש שנים של גרמניה נותנת היום תשואה שלילית נומינלית. יש לזה כמה סיבות כמו הערכה שהבנק המרכזי האירופי עומד להתחיל תוכנית רכישות שבמרכזה יהיו אג"ח ממשלתיות, או הירידה במחיר הנפט שגורמת לירידה בציפיות האינפלציה . המצב של הכלכלות בעולם — עם משברי הנפט שגוררים משברים גם בשוק המניות — גורמים לבריחה לנכסים הבטוחים, והנכס הבטוח העיקרי הוא אג"ח ממשלתיות של ארה"ב או גרמניה. אלה הכוחות שמשפיעים בעולם, ואנחנו נגררים אחרי המגמה".

בתיקי הפנסיה של כולנו

תשואות האג"ח הממשלתיות משמעותיות משום שכ־30% מכספי החסכונות ארוכי הטווח בקופות הגמל של הציבור בישראל נמצאים באג"ח ממשלתיות, וכשהתשואות על האג"ח נחתכות, כך גם ההחזר לציבור. מעבר לכך, תשואות האג"ח הממשלתיות משפיעות על תשואות האג"ח הקונצרניות, כשירידה של התשואות לפדיון מצד אחד מורידות את עלויות גיוס הון עבור חברות, אך מצד שני מקטינות את התשואות למשקיעים. השפעה נוספת היא על מדינת ישראל — ככל שהתשואות על האג"ח הממשלתיות יורדות, כך קל וזול יותר עבור המדינה לגייס הון בשוק.

זבז'ינסקי טוען כי השפל בתשואה באג"ח הממשלתיות הוא תוצר של הערכות נמוכות מוגזמות שלוקח השוק המקומי לתוואי הריבית בישראל. "התגובה אצלנו קצת מוגזמת. ראינו הרבה פעמים שההתערבות של בנקים מרכזיים הביאה בפועל לעליית תשואות. ירידה במחיר הנפט היא אמנם דפלציונית, אבל היא מגדילה הכנסות אצל משקי בית ומעלה צריכה, וזה יכול להעלות מחירים של מוצרים אחרים. ההערכה שלנו היא שהריבית בארה"ב בכל זאת תעלה השנה, וגם בארץ הריבית תעלה אולי במחצית השנייה של השנה".

מנגד הסביר ירדני כי "כל העולם מעריך שאם תהיה צמיחה, היא תהיה מאוד אטית, ואינפלציה אין, אז אין סיבה להריץ את הריבית. עם כל הורדות המחיר, המחאה החברתית ומחיר הנפט — לא נראה שתהיה אינפלציה. אולי תהיה דפלציה, אז אין סיבה ממשית להעלאת ריבית. תשואה בסביבות ה־2% נראית נמוכה, אבל כשמסתכלים על האלטרנטיבה, מבינים שזה בסדר גמור. הריצה של האג"ח הישראליות נבעה בעיקר מירידת התשואות בארה"ב".

השפעות השוק הקונצרני

ירדני טוען כי ההשפעה העיקרית היא של ארה"ב, וכי אין השפעה של ממש לגורמים פוליטיים כמו הבחירות המתקרבות — שיכולות להעלות את רמות חוסר הוודאות אצל המשקיעים. "אין ממש קורלציה בין השוק ומערכות הבחירות האחרונות. הגירעון בישראל הוא נמוך, אנחנו עובדים על תקציב של 1 חלקי 12 (כשאין תקציב מאושר, משרדי הממשלה ממשיכים לקבל תקציב על בסיס התקציב הקודם — ג"ק), אז הגירעון ימשיך להיות נמוך, ואין פה בעיה מבחינת המדינה".

ירדני הוסיף כי ייתכן שהירידות האחרונות באג"ח הקונצרניות, מגיעות בין השאר על רקע הידרדרות הכלכלה ברוסיה והנפילות באג"ח קבוצות לבייב ופישמן שהחריפו את מגמת קיצוץ תשואות באג"ח הממשלתיות. "אולי משקיעים בורחים מהקונצרניות ועוברים לממשלתיות בגלל כל מה שקרה בחברות שקשורות לרוסיה, אבל ההשפעה האמיתית היא ארה"ב".

דני ירדני אלטשולר שחם צילום: עמית שעל

דני ירדני אלטשולר שחם צילום: עמית שעל