תמלוגי־על בשותפויות הגז קמים על יוצרם

התיקון לחוק שותפויות הנפט והגז שנכנס לתוקף בפברואר ביקש לחזק את מחזיקי יחידות ההשתתפות, אך הוא הותיר כוח רב בידי השותף הכללי לקבוע כללים שנותנים לו אופציה לרווח אדיר דרך תמלוגי־על מההכנסות. במצב החדש השקעה ביואל ואקויטל עדיפות על השקעה בישראמקו ואיירפורט סיטי

הכסף נמצא בעמימות

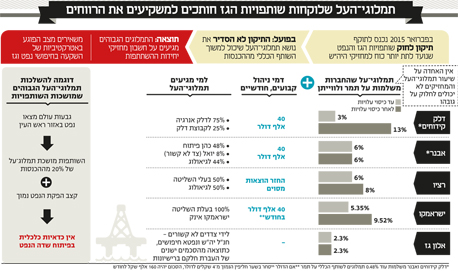

המטרה העיקרית של התיקון בחוק היא חיזוק השותף המוגבל על ידי הענקת סמכויות לאסיפה הכללית של המחזיקים ומינוי מפקח שימונה על ידי האסיפה הכללית וישמור על אינטרס המחזיקים. החוק משנה חלק מתקנות השותפות ומיישם עבורן את חוק החברות. מטרת החוק היא בהחלט חיובית, אבל החוק עבר שינויים רבים ממועד הצגתו הראשונית בשלהי 2012 ועד לאישורו. תיקון החוק מבהיר שהוא לא פותח דיון מחודש על תמלוג־העל שמקבל השותף הכללי. וכך שמרו קבוצת דלק ונפטא על נכס השווה לחברות מיליארד שקל ו־530 מיליון שקל בהתאמה המגיעים על חשבון הציבור המחזיק ביחידות ההשתתפות של אבנר, דלק קידוחים וישראמקו (אופן חישוב סכומים אלה בהמשך). נהנים בולטים נוספים מכך הם בעלי השליטה בשותף הכללי של רציו יה"ש ובשותף הכללי של יתר השותפויות.

התיקון בחוק שהוצע על ידי ח"כ אורי מקלב מיהדות התורה מאפשר לשותף המוגבל לדון בעסקאות בעלי עניין בין השותף הכללי לשותף המוגבל. אך מוחרגים מכך "דמי יוזמה" — שזה הכינוי בחוק לתמלוג־העל. עליו מחזיקי היה"ש לא יכולים לחלוק. הסעיפים המהותיים בחוק הם הגדרה של עניין אישי: "כהגדרתו בחוק החברות, בשינויים המחויבים, ולמעט עניין אישי הנובע מזכות של השותף הכללי, של בעל השליטה בה או של חברה בשליטתו לקבלת דמי יוזמה". כשתמלוג־העל מוצא מתחום העניין האישי אין למחזיקים כלי חוקי לפעול לצמצומו. הסעיף המשלים הוא ההגדרה של דמי היוזמה: "כל נכס הניתן על ידי השותפות המוגבלת לחברת השותף הכללי, לבעל השליטה או לחברה בשליטתו, בהתאם לתקנות השותפות, הנגזר מנכסים, מהכנסות או מרווחי השותפות, בין שבמזומן ובין שבכל דרך אחרת".

ח"כ אורי מקלב צילום: עמית שאבי

ח"כ אורי מקלב צילום: עמית שאבי

יש חשיבות רבה בהגדרה של דמי היוזמה. הם כוללים את תמלוג־העל המגיע מהכנסה, אבל הם לא כוללים הכנסה התלויה בהוצאות. וכך החוק משאיר עמימות בנוגע לדמי ניהול התלויים בהוצאות שמשלמות חלק מהשותפויות. ייתכן שעוד במהלך השנה הנוכחית אסיפות מחזיקי היה"ש יתבעו לבטל את החלק בדמי הניהול התלוי בהוצאות, ויהיה בכך שיפור קל למצבם.

בשלוש השנים האחרונות דלק קידוחים שילמה דמי ניהול של 480 אלף דולר בשנה, ואילו אבנר שילמה דמי ניהול של מעל ל־6 מיליון דולר בכל אחת מהשנים האלו, על אותו דבר בדיוק. הסיבה לכך היא שאבנר משלמת 7.5% מהוצאות הקידוחים לדלק אנרגיה ולכהן פיתוח (המקבלות כל אחת מחצית מהסכום). חשוב לציין שתשלום זה משולם אף שהמפעיל בקידוחים היא בכלל נובל אנרג'י (המקבלת גם היא דמי מפעיל מיתר השותפויות על לווייתן, כריש ותנין אך לא על תמר). כעת ייתכן מאוד שמחזיקי יה"ש אבנר יוכלו למנוע מהחברה הוצאה זו של כמה מיליוני דולרים בשנה.

הכל תלוי בתמלוגי־העל

החוק הועבר על ידי הממשלה, שבחרה להשאיר את המצב הקיים של השותפויות על פני הפיכתן לחברות הפועלות על פי חוק החברות. מהדיונים באישור החוק עולה שבמשרד המשפטים מאמינים שמבנה חוקי זה יקל על גיוס הון לצורך קידוחי נפט וגז. היקף הגיוסים הקטן לאחר כישלון הקידוחים האחרונים (שרה, מירה, שמן, ישי) מעמיד הערכה זו בספק רב. בפועל, המבנה החוקי נותן כוח רב לבעלי השותף הכללי, המקבל מהמדינה את רישיונות החיפוש כמעט ללא עלות מצדו, והוא קובע כללים שנותנים לו אופציה לרווח אדיר אם תהיה תגלית מהותית, והמשקיעים צריכים לבחור בין כמה אפשרויות השקעה מוגבלות שבכולן השותף הכללי לוקח פרמיה אדירה על חשבונם.

החוק מנציח מבנה די שרירותי של תמלוגי־על, שנקבעו במהלך שנות התשעים כשתחום החיפושים היה זניח. כעת, כשהחיפושים הם בעיקר בים ודורשים הוצאה ענקית לפיתוח המאגר, תמלוג־על מהותי שנגזר כחלק מההכנסות (ולא מהרווחים) יוצר עיוות גדול עם פרס עצום לשותף הכללי על חשבון השותף המוגבל.

הדוגמה הקיצונית של תמלוג־על היא בשותפות גבעות עולם. בשותפות זו תמלוג־העל הוא חריג ועומד על 20.4% מההכנסות. גבעות עולם מצאה נפט באזור ראש העין, אבל קצב ההפקה נמוך בגלל החדירות הנמוכה של הקרקע. תחת תמלוג־העל העצום אין כדאיות כלכלית בפיתוח השדה. לכן המחזיקים מונעים גיוס הון שנדרש לשותפות עד שהשותף הכללי יסכים לצמצום תמלוג־העל. וכך הכללים הנוכחיים מונעים פיתוח שדה נפט, שללא תמלוג־העל החזירי היה מפותח.

הבעיה לא שייכת רק לשותפויות הוותיקות. דוגמה בולטת לכך היא הזדמנות ישראלית שקמה ב־2010 כדי לאפשר לציבור לקחת חלק בקידוחי גז. החברה רוכשת 10% מרישיונות מסוימים מהחברות המחזיקות בהם, ואם יימצא גז, מחזיקי היה"ש ישלמו תמלוג־על של 10% על חלקם בהכנסות לשותף הכללי של הזדמנות ישראלית, ועוד תמלוג־על בהיקף מסוים לחברה שממנה נרכש הנתח בקידוח, ולכן חלקם בהכנסות יורד מהותית. בנוסף ישלמו המחזיקים דמי ניהול קבועים לשותף הכללי ועוד 7.5% מהוצאות הקידוחים. כך שמבחינת המשקיעים בהזדמנות ישראלית אין בכלל הזדמנות, וזו הסיבה שאף על פי שלשותפות זו נכסים פיננסיים בהיקף 25 מיליון דולר, היא נסחרת רק בערך של 14 מיליון דולר. המשקיעים נותנים פרמיה שלילית למבנה השותפות.

החוק הנוכחי משאיר מצב בעייתי בתחום הנפט והגז עם דמי ניהול הנקבעים בעיקר על בסיס של הכנסות ולא של רווח, ובכך משאירים את הפרס הענק שניתן לשותף הכללי בחברות המחזיקות בתמר ולווייתן, שמגיע על חשבון המחזיקים, ובמקביל משאירים מצב הפוגע באטרקטיביות של השקעה בחיפושי נפט וגז.

הנחות אופטימיות

תזרים המזומנים המהוון של תמר, שפורסם על ידי החברות הקשורות במאגר הגז, תלוי בהנחות המודל. השותפויות בתמר לקחו תחזיות אופטימיות מבחינתן בנוגע למחיר הגז ובנוגע להיקף המכירות. המחיר בחוזי מכירת הגז תלוי במדד המחירים לצרכן האמריקאי, בתעריף ייצור החשמל ובמחיר חבית נפט מסוג ברנט. השותפויות הניחו עלייה של 2.35% במדד המחירים לצרכן האמריקאי בכל שנה (עליה גבוהה בהרבה מתחזיות השוק), זינוק במחיר הנפט מ־62.5 דולר לחבית ב־2015 (הרבה מעל המחיר כעת) ל־95 דולר לחבית ב־2018, ושער חליפין של 4.2 שקלים לדולר לאורך התקופה.

בנוסף, השותפויות הניחו שלא יהיה שינוי מחירים או פיקוח על מחירים כתוצאה מפעילות הרגולטור. תזרים המזומנים המהוון של תמר לא מפרט את מחיר הגז הצפוי, אבל קל לגזור אותו מה־DCF. תחת הנחות אלו מחיר הגז צפוי לעמוד על 5.46 דולר ל־mcf ב־2015, להיות כבר מעל ל־6 דולר ל־mcf ב־2018, מעל ל־7 דולר ב2026, מעל ל־8 דולר ב־2034 ולחצות את סף 9 הדולרים עם סיום ההפקה הצפוי מתמר ב־2041. אפשר להתווכח אם מחיר הגז הנוכחי מתמר גבוה או לא. אבל הצפי לעלייה של 80% במחיר הגז ב־25 השנים הבאות הוא גבוה מאוד.

ההנחה האופטימית השנייה של השותפויות בתמר היא שכבר מאמצע השנה צפוי יצוא למצרים בהיקף 1.5 BCM בשנה למשך 12 שנה. היצוא יתבסס על צינור הגז המונח בסיני. חוסר היציבות הביטחונית באזור (אותו צינור פוצץ יותר מעשר פעמים) מטיל ספק באשר להתגשמות ההנחה הזו. מנגד, המודל לא מביא בחשבון את הסכם היצוא המהותי יותר למצרים, של מכירת גז לחברת UFG המפעילה מתקן הנזלת גז במצרים. אם חוזה זה ייחתם, הוא צפוי ליצור עליית ערך מהותית לתמר. הסכם זה צפוי להתבסס על צינור שיוקם בקרקעית הים ולכן יהיה פחות פגיע לפעילות טרור. אך ירידת מחיר הגז הטבעי המונזל, הנובעת מירידת מחיר הנפט, מטילה ספק ביכולת של הצדדים לחתום על חוזה יצוא מהותי זה.

כשמשווים את ה־DCF של תמר עם ההנחות של נובל אנרג'י, מוצאים זהות בהנחה לגבי מכירת הגז למצרים החל מאמצע 2015. מנגד, נובל מעריכה שמחיר הגז הממוצע שהיא מוכרת לישראל יפחת מ־5.57 דולר ל־mcf ב־2014 ל־5.2 עד 5.4 דולר ל־mcf ב־2015. כלומר, נובל אופטימית פחות לגבי מחיר הגז.

משום שמרבית הגז מתמר כבר נמכרה, שאלת המפתח עבור המשקיעים היא האם תתאפשר פתיחה של חוזים קיימים (בגלל כוחה המונופוליסטי של תמר). בשלב זה, כך מסתמן מהפרסומים על הדיונים בין נציגי משרדי הממשלה ונובל, לא תהיה פתיחה של חוזים קיימים. אם אכן זה יהיה המצב, מדובר בניצחון למשקיעים בתמר. אך בהסכמים יש אפשרות לרוכשות הגז להפחית 50% מהביקושים החל מ־2019, ולכן אם תתחיל תחרות עם לווייתן יהיה צפי לירידת מחיר גם לחוזים של תמר.

הערך הנובע ממאגר תמר

החברות מפרסמות DCF לפי מקדמי היוון של 5% ו־10%. אנחנו מציגים את ה־DCF לפי מקדם היוון של 8%, שמייצג טוב יותר את הסיכון. אבל, כאמור, השוק לא קונה את הערכות ה־DCF של תמר. נבצע התאמה לערך הנובע מתמר לפי ערך השוק של ישראמקו. ערך השוק של ישראמקו הוא 2.17 מיליארד דולר ועודף התחייבויות של חצי מיליארד דולר. לכן הערך הנובע לה מתמר, לפי הערכות שוק ההון, הוא 2.67 מיליארד דולר. נמוך ב־19% מה־DCF שהחברה מציגה. לכן נבצע התאמה זהה של הפחתה של 19% בערך הנובע מתמר לכל החברות.

מסקנה ראשונה מניתוח זה הוא שמחיר מניית אלון גז גבוה יחסית לישראמקו. הערך הנובע לחברה מתמר, לאחר ההפחתה של 19%, הוא 381 מיליון דולר והוא נמוך מהסכום של ערך השוק של המניה (245 מיליון דולר) ועוד עודף ההתחייבויות — 170 מיליון דולר.

לחברות השולטות בישראמקו מבנה אחזקה מורכב עם אחזקות צולבות המקשה על חילוץ הערך שלהן. שני הנכסים הבסיסיים של אותן חברות הם חלקן בהכנסה מתמר (דרך האחזקה בישראמקו והזכות לתמלוגי־על באמצעות השליטה בישראמקו אינק) וחלקן בשליטה בחברת הנדל"ן המניב איירפורט סיטי. ה־DCF שחברות האחזקה מפרסמות שינבע להן מתמר מאפשר ביתר קלות לחשב את השווי הנכסי הנקי שלהן. שלוש החברות האלו נסחרות בדיסקאונט גדול יחסית לערך הנכסים שלהן. הסיבות לדיסקאונט הן מבנה השליטה המורכב, מוניטין שלילי של עסקאות בעלי עניין של בעלי השליטה ואי־חלוקת דיבידנדים. ועדיין, בתמחור הנוכחי, השקעה ביואל או באקויטל נראית לנו עדיפה על פני השקעה ישירה בישראמקו ובאיירפורט סיטי.

מאגר תמר צילום: אלבטרוס

מאגר תמר צילום: אלבטרוס

חישוב ערך תמלוג־העל

ניתוח DCF מבהיר מאוד את חשיבות תמלוג־העל עבור הערך של חברות האחזקה. נפטא מחזיקה באופן ישיר ועקיף ב־22% מהזכויות מישראמקו. אך חלקה ב־DCF מתמר מהווה 27.6% מחלקה של ישראמקו. כלומר, כחמישית מהערך שנובע לנפטא מתמר מגיעה מהזכות לתמלוג־העל, באמצעות השליטה שלה בישראמקו אינק. הערך של סכום זה הוא 175 מיליון דולר. כדי לחשב כמה שווה לחברת נפטא המבנה הנוכחי של תמלוג־העל, צריך להפחית מהסכום הזה את חלקה בפגיעה שתמלוג־העל יוצר למניות בישראמקו שבידיה ומתקבל ערך של 530 מיליון שקל.

באופן דומה הערך הנובע לקבוצת דלק מתמר גבוה ב־14.5% מהערך הנובע לה מתמר רק באמצעות האחזקות הישירות והעקיפות בתמר. הפרש זה העומד על 285 מיליון דולר (1.1 מיליארד שקל), נובע מהזכות של קבוצת דלק לתמלוגי־על, הן ישירות והן באמצעות דלק אנרגיה וכהן פיתוח. בנוסף, לקבוצת דלק ערך גבוה מאוד מתמלוגי־העל שהיא צפויה לקבל מלווייתן. החלק היחסי של קבוצת דלק במאגר הוא 25%. השוק מתמחר היום את לווייתן בשווי של 5 מיליארד דולר. אך כיוון שבלוויתן צפויות הוצאות של 5 מיליארד דולר בפיתוח, ורק אז זרם הכנסות מהותי, הערך של תמלוג־העל של קבוצת דלק מלווייתן שווה לפחות 5% מהערך של לווייתן — 250 מיליון דולר. לכן המבנה הנוכחי של כללי יחידות ההשתתפות יוצר לקבוצת דלק ערך של 2.1 מיליארד שקל על חשבון הערך של אבנר ודלק קידוחים. משום שהחברה מחזיקה בשרשור 50% מהזכויות באבנר ו־60% מהזכויות בדלק קידוחים, שערכן נפגע בגלל תמלוגי־העל, הערך נטו של המבנה הנוכחי של תמלוגי־העל שווה לקבוצת דלק כמיליארד שקל.

ממנכ"ל איגוד החברות הציבוריות, אילן פלטו נמסר בתגובה: "מדובר בעוד רגולציה שעלותה תבוא על חשבון המשקיעים. גם במקרה זה הממשלה לא פעלה על פי החלטותיה ולא ביצעה בדיקה אמיתית של עלות־תועלת ברגולציה".

השורה התחתונה: עדיף היה לבטל את מבנה השותפויות ולעבור למבנה רגיל של חברות הפועלות לפי חוק החברות

אורי טל טנא הוא כלכלן בחברת הייטק