בדיקת כלכליסט

הפניקס, מנורה ומיטב דש - נתנו קפיצה לחו"ל

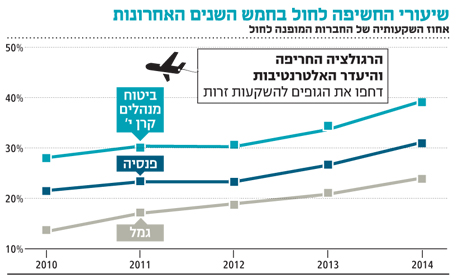

החשיפה של קרנות הפנסיה, ביטוחי המנהלים וקופות הגמל להשקעות מעבר לים זינקה בשנת 2014. כיום 30%–40% מכספי הפנסיה של הציבור כבר מושקעים בחו"ל

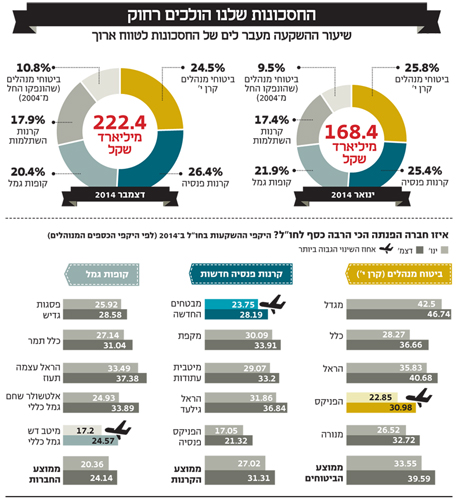

קרנות הפנסיה החדשות, ביטוחי המנהלים וקופות הגמל וההשתלמות הגדילו ב־54 מיליארד שקל את החשיפה שלהם לחו"ל בשנת 2014 לבדה, כך עולה מבדיקת "כלכליסט". נכון לסוף 2014 ניהלו מוצרי הפנסיה החדשים (לא כולל קרנות הפנסיה הוותיקות) השקעות בחו"ל בהיקף מצטבר של 222 מיליארד שקל לעומת 168 מיליארד שקל בתחילת 2014.

- בכיר בחברת ביטוח גדולה: "פורטיסימו החטיפה סטירת לחי למוסדיים"

- המוסדיים צריכים להגיד לא לעסקת yes במחיר הנוכחי

- המוסדיים הסתערו על רילייטד האמריקאית: ביקושים של 1.1 מיליארד שקל

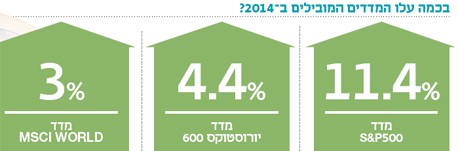

זהו זינוק של 32% בשנה אחת, ואף על פי שהוא כולל את עליית הערך של ההשקעות הללו, הוא עדיין מגלם יציאת כספים מסיבית של גופי הפנסיה לחו"ל. זאת במיוחד אם מביאים בחשבון שמדדי המניות המובילים בעולם עלו בשיעורים של עד 10% בלבד.

יו"ר רשות ני"ע שמואל האוזר ומנכ"ל הבורסה יוסי ביינארט טוענים זה תקופה כי המוסדיים מעבירים השקעות מעבר לים בקצב מהיר על חשבון הבורסה המקומית. הנתונים חושפים כי יש אמת בטענות, שבשנת 2014 בלטו במיוחד. בקופות הגמל למשל החשיפה לחו"ל, שעמדה על 13.67% בלבד מתיק נכסי החוסכים ב־2010, זינקה ל־24.14% בסוף 2014. אלא שבין השנים 2011 ו־2012 ובין 2012 ו־2013 לא נרשמה קפיצה דרמטית (עלייה של 1.9% ושל 1.87% בהתאמה). הקפיצה הגדולה נרשמה ב־2014: מ־20.97% בתחילת השנה ל־24.1% בסופה.

גם בביטוחי המנהלים בקרן י' נרשם בשנה החולפת הזינוק המשמעותי ביותר בחמש השנים האחרונות, עם עלייה מ־34% בסוף 2013 לכמעט 40% חשיפה לחו"ל בסוף 2014. הפנסיות רשמו אף הן זינוק משמעותי מ־26.8% ל־31.3% בסוף 2014.

כיום ביטוחי המנהלים (קרן י') הם החשופים ביותר לחו"ל מבין שלושת המוצרים. הפנסיה אחריהם בפער של כמעט 10%, ואילו הגמל מפגר מאחור עם חשיפה הנמוכה כמעט בחצי מביטוחי המנהלים.

המעבר של קופות הגמל מידי הבנקים, שניהלו את השקעותיהן בשמרנות, לידי בתי ההשקעות החל רק בעשור האחרון, עם רפורמת בכר ב־2005. רפורמה נוספת שבוצעה בשוק הגמל ב־2008 הפכה אותן ממוצר חיסכון הוני לקצבתי, וגרמה לעצירת הצטרפותם של חוסכים חדשים. לפיכך המוצר מאופיין בחוסכים מבוגרים יחסית ובשמרנות. שיעור החשיפה לחו"ל של ביטוחי המנהלים גבוה מזה של קרנות הפנסיה, בעיקר בגלל מרחב תמרון רחב יותר: קרנות הפנסיה חשופות להשקעות בשוק ההון רק ב־70% מהתיק (30% מושקעים באג"ח מיועדות), בעוד בביטוחי המנהלים 100% מהכספים מושקעים בשוק ההון. בנטרול האג"ח המיועדות, שיעורי החשיפה לחו"ל היו דומים.

הסיבות לפיזור: בורסה קטנה, רגולציה גדולה

ב־2008 הפיגור של גופי הפנסיה ביציאה לחו"ל דווקא שיחק לטובתם: בעוד שוקי העולם רשמו ירידות חדות, השוק המקומי הגיב יחסית במתינות. אלא שמאז המוסדיים נוהגים לפזר השקעות גם מעבר לים. הסיבות לכך מגוונות: ראשית, מחזורי המסחר בבורסה המקומית הפכו לקטנים מדי לסכומי הכסף הגדולים הנכנסים מדי חודש למוצרי הפנסיה השונים. מעבר להשקעה במניות מדד ת"א־100 ישנה אפשרות להשקעה במניות קטנות ששווי החברות שלהן מסתכם בעשרות מיליוני שקלים בודדים — וזו לא ממש רלבנטית למנהלי נכסים של עשרות מיליארדי שקלים.

שנית, מנהלי ההשקעות מחפשים שווקים נזילים ומפותחים שמאפשרים גמישות בניהול ההשקעות. בישראל, למשל, החלטה של מנהל השקעות לצאת מפוזיציה משמעותית במניה בינונית יכולה לגרום לצניחתה. על אחת כמה וכמה בהשקעות באג"ח, שבהן הנזילות נמוכה עוד יותר.

שלישית, הרגולציה ההדוקה על השקעות בישראל דוחפת אף היא את מנהלי ההשקעות הפנסיוניים לצאת לחפש אפיקים בחו"ל שיניבו תשואה נאה. מעבר לים המנהלים לא נמצאים תחת העין הציבורית הבוחנת בנוגע לסוגיות שנויות במחלוקת, כמו הצבעה ביחס לשכר מנהלים בחברות ציבוריות, אישור עסקאות בעלי עניין ולקיחת חלק בהסדרי חוב בעלי פרופיל תקשורתי גבוה.

הרגולציה הפלתה לרעה את השוק הישראלי. כך היה כשהטילה על מנהלי הפנסיה מגבלות על השקעה באג"ח קונצרניות בישראל ועל מתן הלוואות בשוק הישראלי, או כשהגבילה חשיפה לבנקים ולחברות ביטוח בישראל לעד 5% לגוף מוסדי בודד. הגבלות אלה לא קיימות על השקעות מקבילות בחו"ל.

חוסר הוודאות המאפיין את שוק ההון הישראלי ביחס לחקיקה עתידית, שבמקרים לא מעטים היא גם רטרואקטיבית, פוגע באטרקטיביות של השקעות בישראל. כך, למשל, יש השלכות למיסוי חברות הפעילות בשוק הגז המקומי, לרפורמות בשוק הסלולר, המזון והפיננסים וייתכן בקרוב גם בענף הבנקאות.

בנוסף, גם הסוגיות הגיאו־פוליטיות בישראל, שהתחדדו בצל המהפכות במדינות ערב בשנים האחרונות, דוחפות את מנהלי

ההשקעות לפזר סיכונים.

חברות הביטוח בולטות בהיקף החשיפה לחו"ל

הגופים הגדולים מציגים שונות גדולה יחסית ברמת חשיפתם לחו"ל. חברות הביטוח בולטות בהיקף החשיפה לעומת בתי ההשקעות, בין היתר בזכות ניצול היתרון לגודל, שגרם להן להקדים ולצאת להשקעות לחו"ל תוך הסתייעות במערכי אנליזה וקשרים עם קרנות השקעה ומנהלי קרנות נאמנות זרים. קופות הגמל של הראל בולטות בחשיפה לחו"ל: לעצמה תעוז של חברת הביטוח חשיפה של 37.4% לחו"ל, נכון לסוף 2014.

זאת בהשוואה לחשיפה של 28.6% בקופת גדיש של פסגות, הגדולה בישראל. מאחור ניצבת קופת הגמל הגדולה של מיטב דש (גמל כללי) עם חשיפה של 24.5% בלבד לחו"ל נכון לסוף 2014. עם זאת, בשנת 2014 עשו במיטב דש מהלך דרמטי של יציאה לחו"ל, שבמסגרתו גדלה החשיפה מ־17% ל־24.6% — הזינוק הניכר מבין חברות הגמל הגדולות.

בביטוחי המנהלים בולטת חברת הביטוח מגדל, עם חשיפה של כ־47% לחו"ל מסך תיק ביטוחי המנהלים שלה (קרן י'). זאת לעומת 36.6% בביטוחי המנהלים של כלל, 40.6% בביטוחי המנהלים של הראל ורק 31% חשיפה בביטוחי המנהלים של הפניקס.

מגדל היתה בין הגופים הראשונים לפזר השקעות לחו"ל, וכחברת הביטוח הגדולה ביותר בביטוחי המנהלים, היא בהחלט חלוצה. גם הפניקס, שמפגרת מאחור ברמת החשיפה, הגדילה במידה משמעותית את החשיפה ב־2014, מרמה של 22.8% בתחילת השנה לכמעט 31% בסופה.

בכל הנוגע לקרנות הפנסיה, בולטת דווקא קרן הפנסיה הראל גילעד של הראל עם חשיפה של 36.8% לחו"ל. לקרן הפנסיה של מגדל, מקפת, חשיפה של כ־34% לחו"ל. גם כאן מזדנבת מאחור קרן הפנסיה של הפניקס, עם חשיפה של 21.3% לנכסים בחו"ל, וגם כאן מציגה הפניקס את העלייה הגבוהה ביותר ביציאה לחו"ל ב־2014 — מ־17% ל־21.3%.

רועי יקיר צילום: ענר גרין

רועי יקיר צילום: ענר גרין החשיפה ברוב הגופים תתייצב סביב 45%

להערכת מנהלי ההשקעות בגופי הפנסיה, המגמה של הסטת כספים לחו"ל תימשך גם בשנים הבאות, אם כי בהיקפים צנועים יותר. רוב הגופים צפויים להתייצב סביב רמת חשיפה של 40%–50% לחו"ל. חלק ממנהלי ההשקעות, דוגמת בית ההשקעות ילין לפידות, ממשיכים להאמין כי הערך המוסף של מנהלי השקעות ישראלים טמון ביכולת לנתח ולעקוב אחר השקעות בישראל.

עם זאת, בעידן הגלובלי, שבו מידע נגיש לכל ובמהירות וכשרוב ההשקעות ממילא מתבצעות דרך מנהלים מתמחים בחו"ל (אם דרך השקעה במדדים כמו תעודות סל, או השקעה בקרנות נאמנות או קרנות השקעה שבעצם עושה אאוטסורסינג של ניהול ההשקעות למנהלים מומחים) — שם המשחק הוא יותר ביכולת הבחירה בין השווקים והאפיקים, ופחות בבחירה של ניירות ערך בודדים.