מיטב דש משתפר, אך עובדי פסגות עדיין יעילים יותר

עובד פסגות תרם ל־EBITDA של בית ההשקעות הגדול בישראל 434 אלף שקל בשנת 2014. במיטב דש כבר רואים את יתרונות הסינרגיה ובאקסלנס מחכים להחלפת בעלי השליטה כדי להתחיל לנצל את פוטנציאל הצמיחה

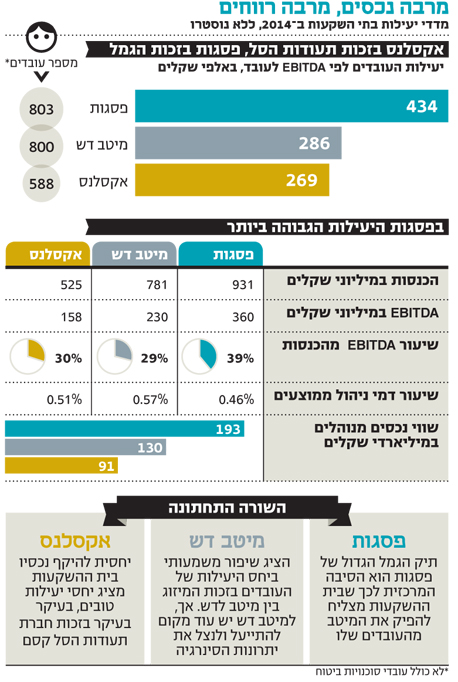

מבדיקת "כלכליסט" עולה כי בית ההשקעות פסגות, שתוצאותיו פורסמו בדו"חות בעלת השליטה קרן אייפקס, ממשיך להיות היעיל ביותר ב־2014 מבין בתי ההשקעות שמפרסמים דו"חות כספיים מלאים. במהלך 2014 כל עובד של בית ההשקעות הפרטי, בניהולו של חגי בדש, תרם 434 אלף שקל ל־EBITDA (הרווח התזרימי של בית ההשקעות מהפעילות).

- גילעד אלטשולר: "אם הרצוג היה נבחר, היינו רואים את השוק צוהל יותר"

- הראל השקיעה 30 מיליון יורו בקרן נדל"ן של סגן נשיא מועדון הכדורגל ברצלונה

- בדרך להסדר מיותר: מבחן אומץ לחברים של אביגדור

עובד של בית ההשקעות מיטב דש, המנוהל על ידי אילן רביב, תרם 286 אלף שקל ל־EBITDA השנתי, ועובד של בית ההשקעות אקסלנס, המנוהל על ידי עוזי דנינו, תרם 269 אלף שקל ל־EBITDA. הנתונים מצביעים על יתרון מובהק לגודל — פסגות, עם היקף נכסים מנוהל של כמעט 200 מיליארד שקל, מצליח להפיק הרבה יותר מכל עובד.

בפסגות מחפשים מנועי צמיחה חדשים

בית ההשקעות פסגות מציג יתרון ביחסי היעילות בעיקר בזכות אחזקותיו בשוק הגמל. פסגות מנהל בקופות הגמל וההשתלמות 52.4 מיליארד שקל נכון לסוף 2014 — 15 מיליארד שקל יותר ממיטב דש. בית ההשקעות אקסלנס מנהל בקופות הגמל וההשתלמות שלו 21.4 מיליארד שקל.

דמי הניהול הממוצעים שגובה פסגות באפיק זה עומדים על 0.86%. כלומר, פסגות גובה כ־130 מיליון שקל יותר ממיטב דש בזכות עודף הנכסים בקופות הגמל.

אלא שגם ברמת ההוצאות בתחום הגמל, לפסגות יש יתרון מובהק על מיטב דש. תיק הגמל של פסגות, שעיקרו הוא קופת הגמל גדיש שנרכשה מידי בנק הפועלים, הוא בעיקרו תיק ישיר (כזה שבו הלקוח לא הגיע דרך סוכן ביטוח). זאת בעוד תיק הגמל של מיטב דש הוא תיק שמוטה משמעותית יותר לעבודה עם סוכנים.

סוכני הביטוח חולקים היום עם חברות הגמל כמחצית מדמי הניהול, כך ששיעור ההוצאות של מיטב דש גבוה משמעותית מזה של פסגות. אמנם סוכני הביטוח נוגסים בשנים האחרונות יותר ויותר גם בתיקים הישירים, אך יתרון הגודל של פסגות מאפשר לו לרשום EBITDA גבוה משמעותית מזה של מיטב דש.

מנגד, פסגות רושם מדי שנה הפחתות משמעותית על עלות הרכישה של גדיש. אך הפחתות אלו באות לידי ביטוי רק ברווח הנקי ולא ב־EBITDA. כדי להמשיך ולשפר את תוצאותיו, פסגות מחפש כעת מנועי צמיחה חדשים, בהם גם כניסה לענף הביטוח. זאת מאחר ששוק הגמל הוא שוק שלא מצרף לקוחות חדשים, כך שפוטנציאל ההשבחה של פסגות באפיק הגמל אינו משמעותי.

הפעילויות הנוספות נוגסות ברווחיות

אם מסתכלים על תוצאות מיטב דש ב־2014 לעומת 2013, רואים כי הסינרגיה כבר נותנת את אותותיה. ב־2013 כל עובד תרם ל־EBITDA של מיטב דש 168 אלף שקל — נמוך ב־70% מבתרומת כל עובד ב־2014. הנתונים של 2013 עלולים להטעות, זאת מכיוון שהמיזוג בין מיטב ודש הושלם רק במרץ, כך שהחודשיים הראשונים של אותה השנה לא כוללים את תוצאות מיטב, בעוד מצבת העובדים מעודכנת נכון לסוף 2013.

אילן רביב צילום: אריאל שרוסטר

אילן רביב צילום: אריאל שרוסטר

עם זאת, גם אם מביאים בחשבון את העובדה שה־EBITDA ב־2013 כולל רק תשעה וחצי חודשים של פעילות ממוזגת, גם בקיזוז חלק מהעלייה, ההשוואה מצביעה על שיפור משמעותי ביחסי היעילות. אך אם משווים בין ביצועי פסגות ומיטב דש, ניתן לראות כי עם מצבת עובדים כמעט זהה לחלוטין, פסגות מצליח לנהל פעילות עם היקף נכסים הגבוה ב־40%. אחד ההסברים לכך טמון בפעילויות נוספות שמחזיק מיטב דש מעבר לפעילויות הליבה (פנסיה וגמל, קרנות נאמנות, תעודות סל וניהול תיקים), בהם חברה לשירותי נאמנות וטיפול בתוכניות אופציות לעובדים ומכללה ללימודי שוק ההון.

התשומות שמשקיע מיטב דש בפעילויות שלא בליבת העסקים לא בהכרח מצדיקות את עצמן במונחי רווחיות. מיטב דש כבר צמצם את הפעילויות הנוספות שלו בעבר, כאשר סגר את פעילות ייעוץ המשכנתאות ופעילות ניהול הסיכונים. בנוסף, בין יחסי היעילות של אקסלנס ומיטב דש קיים פער זניח למרות היותו של אקסלנס קטן יותר. מיטב דש מנהל כ־130 מיליארד שקל, כמעט 45% יותר מנכסי אקסלנס, שמנהל 91 מיליארד שקל. כך שלמיטב דש יש עוד מקום להתייעלות ולניצול יתרונות הסינרגיה, בין היתר על ידי צמצום כוח אדם נוסף או איחוד יעיל יותר של מערכי התפעול, השיווק וההפצה.

חוק הריכוזיות מגביל את אקסלנס

בהשוואה ליחסי היעילות של מיטב דש ניתן לראות כי אקסלנס הקטן משמעותית מציג יחסי יעילות טובים מאוד. הסיבה העיקרית היא ניצול יתרון הגודל באחד הענפים הדומיננטיים שלו — פעילות תעודות הסל המרוכזת בחברת תעודות הסל הגדולה בישראל, קסם. חברת תעודות הסל פועלת באופן יעיל וכמעט שלא ביצעה שינויים בכוח האדם שלה בעת שהכפילה את מסת נכסיה המנוהלים ל־35 מיליארד שקל, נכון לסוף 2014.

באקסלנס טמון פוטנציאל משמעותי לשיפור יחסי היעילות, שיכול להתממש אם בית ההשקעות ירכוש נכסים נוספים ויבצע סינרגיה. זאת מאחר שבתקופה של תחרות ורגולציה מתהדקת השוחקת את דמי הניהול, צריך להגדיל את מסת הנכסים כדי לשמור על רמות רווחיות.

אך שמכיוון שאקסלנס הוא החברה־הבת (90%) של חברת הביטוח הפניקס, בשליטת קבוצת דלק של יצחק תשובה, מסקנות ועדת הריכוזיות מגבילות את יכולתו להמשיך ולרכוש נכסים. במובן זה המגעים לרכישת השליטה בהפניקס יכולים לשחרר את אקסלנס ממגבלה זו ולאפשר לו לחזור ולרכוש נכסים ולנצל יותר טוב את כוח האדם והתפעול שלו.