מגדל והראל מובילות בחשיפה לפריגו

פריגו, שרכשה לפני עשור את אגיס הישראלית, עדיין לא הסכימה להצעת הרכיה העוינת של מיילן, ועתה צפוי סבב שיחות שיאלץ כנראה את מיילן לשפר הצעתה

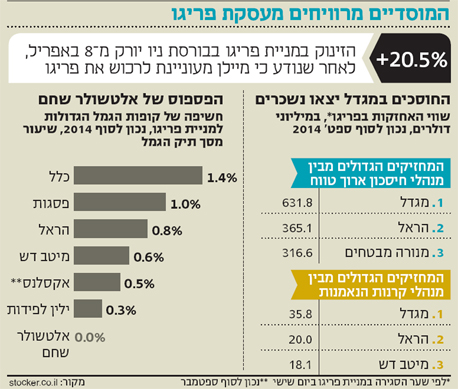

חוסכי הפנסיה והמשקיעים בקרנות הנאמנות צפויים ליהנות מהזינוק במניית פריגו. המניה הוסיפה 20.5% בשלושת ימי המסחר האחרונים בארה"ב כתוצאה מהצעת הרכש של חברת התרופות האמריקאית מיילן. פריגו נסחרת בבורסת ניו יורק ובבורסת תל אביב, והמוסדיים הישראלים מחזיקים הן במניות המקומיות והן במניות האמריקאיות.

- המיזוג הצפוי בין מיילן ופריגו יטלטל את הבורסה של תל אביב

- רויאל בנק אוף קנדה: "מיילן לא תהיה הרכישה המושלמת עבור טבע"

- כבר לא יעד של טבע: פייזר רוכשת את הוספירה ב-17 מיליארד דולר

חברת הביטוח מגדל היא הגוף הפיננסי עם האחזקות הגדולות ביותר במניה בביטוחי המנהלים, נכון לסוף ספטמבר 2014. שווי האחזקות של מגדל, לאחר הקפיצה במניה, עומד על 631 מיליון דולר. גופי הפנסיה החזיקו במניית פריגו בשיעור דומה יחסית למשקלה במדד ת"א־100. כך, למשל, החשיפה לפריגו בביטוחי המנהלים של מגדל עמדה על כ־9% מסך החשיפה למניות ת"א־100.

אחרי מגדל נמצאות חברת הביטוח הראל עם אחזקות בשווי 365 מיליון דולר וחברת הביטוח מנורה מבטחים עם אחזקות בשווי 316 מיליון דולר. מגדל מובילה באחזקה גם בקרנות נאמנות. הגופים עם האחזקות הבולטות בפריגו בקרב מנהלי קרנות הנאמנות הם מגדל קרנות נאמנות עם אחזקה בשווי של 36 מיליון דולר והראל עם אחזקה בשווי 19.6 מיליון דולר. עם זאת, מבדיקה שביצע "כלכליסט" בסוף נובמבר האחרון עלה כי מנהלי קרנות נאמנות מנייתיות רבים החזיקו באחזקות חסר משמעותיות בפריגו ביחס למשקלה במדד ת"א־100.

כך למשל המשקל של פריגו במדד ת"א־100 הוא 10%, אך קרן הנאמנות המנייתית של אלטשולר שחם כלל לא החזיקה בפריגו וקרן הנאמנות המנייתית הגדולה ביותר, הקרן של ילין לפידות, החזיקה בפריגו בשיעור של 1% בלבד. לעומת זאת, המשקיעים שהעדיפו לרכוש תעודות סל שנצמדות למדדי המניות המובילים בישראל, צפויים לרשום רווחים בהתאם למשקל פריגו במדדים.

בקופות הגמל הייתה שונות גבוהה בחשיפה לפריגו. כך, בעוד שהחשיפה של קופת הגמל הגדולה של כלל למניית פריגו עומדת על 1.4% מסך נכסיה, קופת הגמל הגדולה של אלטשולר שחם כלל לא מחזיקה בפריגו.

ההצעה המפתיעה והוויתור על טבע

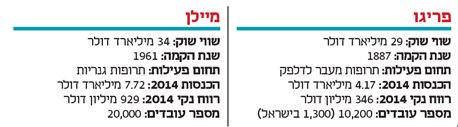

מיילן, ענקית התרופות האמריקאית, הדהימה את המשקיעים ברחבי העולם ביום רביעי האחרון. החברה, שמיטב האנליסטים דיברו על אפשרות התמזגותה עם טבע, שלפה שפן מהכובע והניחה הצעת רכש דווקא על שולחנה של חברה אחרת, שיש לה נוכחות לא קטנה גם בישראל — פריגו האירית. היקף ההצעה הוא 29.1 מיליארד דולר, פרמיה של 24.4% על מחיר השוק של פריגו לפני הגשת ההצעה, ובתגובה זינקו מניות שתי החברות ב־20.5% בשלושת ימי המסחר שבאו אחריה. שווי השוק של מיילן עומד כעת על 34 מיליארד דולר, וזה של פריגו על 29 מיליארד דולר, כך שמדובר במיזוג בין שווים כמעט.

לפריגו רגל ישראלית, שנוצרה בעקבות רכישת חברת התרופות הישראלית אגיס ב־2005 מידי מורי ארקין תמורת 820 מיליון דולר. שווי השוק של פריגו עמד אחרי הרכישה הזו על 1.3 מיליארד דולר בלבד, והמנכ"ל הנוכחי, ג'וזף פאפא, בדיוק נכנס לתפקידו. עם השנים ביצעה פריגו עסקאות מיזוג רבות ורכישות קטנות, וכעת — עשר שנים אחרי — יכול פאפא להשלים את המסע עם תשואה חלומית של 2,130%.

פריגו מעסיקה יותר מ־10,000 עובדים, מהם 1,300 בישראל, במתקניה בירוחם, בבני ברק וברמת חובב. עיקר הייצור של החברה בישראל מתמקד בחומרים פעילים לתרופות (API), בנוסף לתרופות גנריות לשימוש במדינות אחרות. הזרוע הישראלית גם עוסקת ביבוא תרופות, בין היתר של החברות סנדוז, טקדה, GSK, ומכשור רפואי של סימנס. את הפעילות בישראל מנהל איציק מעיין, סמנכ"ל הכספים של החטיבה הבינלאומית של פריגו, המרכזת את הפעילות של החברה מחוץ לארה"ב.

חלק מהאנליסטים, שהופתעו מהצעת הרכישה של מיילן, התבלבלו וכתבו כי ייתכן שמדובר בהצעה שנולדה בשיתוף פעולה עם פריגו. אולם, העובדה שרק מיילן פנתה במכתב לבעלי המניות של פריגו — ולא שתי החברות יחד — מעידה על כך שמדובר בהצעת רכש עוינת. למעשה, ייתכן שהצעת הרכש של מיילן היא הגנה מפני האפשרות שטבע תגיש עבורה הצעת רכש, מאחר שהחברה אינה מעוניינת להירכש, אלא להיות בצד הרוכש. מיילן לא פירטה איזה חלק מההצעה יהיה במזומן ואיזה חלק במניות.

במכתב לבעלי המניות של פריגו כתב יו"ר מיילן, רוברט קורי: "ההצעה הזו היא תוצר של דיונים קודמים בין מיילן לפריגו על ההיגיון העסקי והאסטרטגי שבשילוב החברות". החברה המשולבת, לדבריו, היא בעלת היקף מכירות של 15.3 מיליארד דולר ב־2014, והמיזוג אמור לשפר את הרווחיות המשותפת של שתי החברות, על רקע החיסכון הצפוי בהוצאות התפעול. את ששת החודשים שהסתיימו בדצמבר 2014 סיימה פריגו עם מכירות של 2 מיליארד דולר ורווח מתואם של 433 מיליון דולר לעומת מכירות של 1.9 מיליארד דולר בתקופה המקבילה ורווח של 329 מיליון דולר. מיילן סיימה את אותה תקופה עם הכנסות של 4.16 מיליארד דולר ורווח תפעולי תזרימי (EBITDA) של 1.2 מיליארד דולר.

רוברט קורי יו"ר מיילן צילום: Mannie Garcia

רוברט קורי יו"ר מיילן צילום: Mannie Garcia

קורי ציין גם כי בכוונתו להציע למנכ"ל פריגו לשמש עמו במקביל כיו"ר משותף של שתי החברות, אך על אף מאמציו העילאיים להדגיש כי ההצעה התבססה על דיונים בין הצדדים, התגובה ששיגרה פריגו היתה לאקונית: "החברה מאשרת שקיבלה הצעה ראשונית ממיילן הנוגעת להצעה לרכוש אותה. דירקטוריון פריגו ייפגש וידון בה". למרות התגובה הצוננת, נראה כי פריגו לא תתנגד לעסקה, אם כי מיילן תיאלץ כנראה להכניס את היד עמוק יותר לכיס ולהעלות את המחיר, כדי שהעסקה תצא לפועל. כרגע קשה להעריך אם דירקטוריון פריגו ידחה את ההצעה שלא תואמה עימו, או ימליץ לבעלי המניות לאשר אותה.

המיזוג בין פריגו למיילן הוא הגיוני יותר ממיזוג בין טבע למיילן, על רקע העובדה שלשתי הראשונות יכולות משיקות ומשלימות, מבלי לדרוך זו בטריטוריה של זו. מיילן מתמחה בתרופות גנריות, ואילו פריגו מתמחה בעיקר בתרופות מעבר לדלפק ובתרופות הממותגות תחת שם החנות המוכרת אותן, כך שהמכירות של כל אחת מהן לא ייפגעו מהמיזוג ואין נכסים חופפים רבים שבכוחם לעורר את חמתו של הרגולטור האמריקאי. לעומת זאת, מיזוג בין טבע למיילן, הדומות בפעילותן בתחום הגנרי, עשוי היה להדליק נורה רגולטורית אדומה.

תחרות במגזר הגנרי

הצעת הרכישה הנוכחית מגיעה בתקופה שבה עולם הפארמה נמצא בתזזית של מיזוגים ורכישות: בנובמבר 2014 השלימה אקטביס את רכישת אלרגן ב־70 מיליארד דולר, אחרי שבפברואר 2014 רכשה את מעבדות פורסט ב־25 מיליארד דולר; בינואר השנה השלימה מדטרוניק את רכישת קובידיאן האירית ב־50 מיליארד דולר; בפברואר רכשה פייזר האמריקאית את הוספירה תמורת 17 מיליארד דולר; לפני כשבועיים רכשה טבע את אוספק תמורת 3.2 מיליארד דולר; ואילו פריגו עצמה השלימה רק לפני שבוע וחצי את רכישת אומגה פארמה הבלגית ב־4.5 מיליארד דולר.

הסיבות לריבוי העסקאות הן בעיקר סביבת הריבית הנמוכה, המאפשרת לחברות לגייס חוב בזול ובמהירות, וכן עובדה שהן מתמודדות עם קושי במציאת תרופות חדשות שיכסו אותן בתקופה שהן מאבדות פטנטים על תרופות המקור. סיבה נוספת היא העובדה שהן מתמודדות עם תחרות מחירים הולכת וגוברת במגזר הגנרי בארה"ב, וקונסולידציה יכולה להפחית הוצאות תפעול ולשפר רווחיות.

ג'וזף פאפא מנכ"ל פריגו

ג'וזף פאפא מנכ"ל פריגו