דירוג מנהלי הקרנות: רוצים תשואה? תתמקדו

קרנות הנאמנות ניצבות בפני אתגרים, וברקע האפיק האג"חי מאבד אטרקטיביות והמשקיעים שמחפשים תשואה שולחים את הכסף לקרנות מנייתיות, בעיקר בחו"ל. כל אלו ניכרו בדירוג מנהלי הקרנות הטובים בישראל של כלכליסט ו־IFO, שבו בלטו המנהלים המתמחים בקטגוריות ספציפיות

261 מיליארד שקל ניהלה תעשיית קרנות הנאמנות נכון לסוף 2014 - צמיחה של 13% בהיקף הנכסים המנוהלים ביחס לשנה הקודמת. בשנה שכללה את צוק איתן בקיץ, ושבה רוסיה הרעידה את השווקים שוב ושוב, מנהלי קרנות הנאמנות יכולים להיות מרוצים. נכון, לא מדובר בצמיחה הפנומנלית של התעשייה ב־2013, אז היקף הנכסים המנוהל זינק ב־36% - אבל כלל בסיסי הוא שכל עוד היקף הנכסים בסוף שנה גבוה מזה שבתחילתה, דמי הניהול ממשיכים לזרום בקצב נאה.

דירוג מנהלי הקרנות של "כלכליסט" ו־IFO השנה מתייחס לביצועי מנהלי קרנות הנאמנות בשנים 2012–2014. בניגוד לדירוג הקודם, אשר כלל את 2011 שבה היו פדיונות בתעשייה, השנים שבוחן הדירוג הנוכחי היו שנות גיוסים טובות; הבולטת בהן היא 2013. למרות השנים הטובות והנימה האופטימית, אסור לטעות: 2014 הציבה בפני תעשיית הקרנות אתגרים רבים שמלווים אותה גם אל תוך 2015, ויחייבו אותה להמציא את עצמה מחדש. הנה חמש מהמגמות שימשיכו לבלוט בתקופה הקרובה.

קרנות הנאמנות ניצבות בפני אתגרים צילום: בלומברג

קרנות הנאמנות ניצבות בפני אתגרים צילום: בלומברג 1. תחילת הסוף של עידן האג"חניקים. בשנים האחרונות שלטו בשוק ההון, וגם בדירוג קרנות הנאמנות השנתי, קרנות הנאמנות המתמחות באפיקי האג"ח. סביבת הריבית הנמוכה שמלווה את המשק זה שבע שנים מובילה חוסכים שמחפשים תשואה צנועה להעלות את תיאבון הסיכון, ולא להשאיר את כספם במכשירי חיסכון בטוחים כמו פיקדונות בנקאיים. כיוון שהגדלת הסיכון מתקדמת בצעדים קטנים, השפעתה הראשונית היתה באפיק האג"חי. אלא שזרימת הכספים המסיבית לאפיק זה הובילה לעליית המחירים בו, וב־2014 יחס התשואה לסיכון בהשקעה באג"ח קונצרניות בישראל הפך ללא אטרקטיבי. לכן לקראת סוף השנה, נקטו החוסכים עוד צעד בהגדלת הסיכון, והחלו להזרים את הכספים לאפיקים המנייתיים.

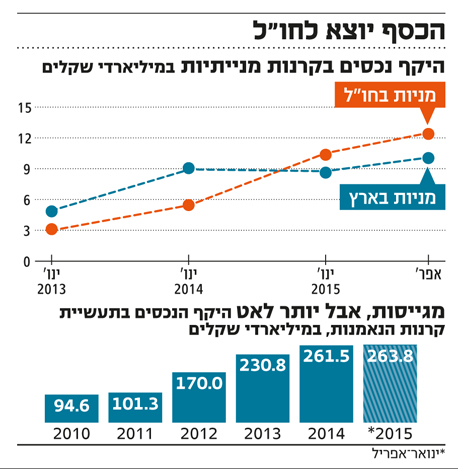

קרנות הנאמנות המנייתיות תופסות באופן מסורתי נתח קטן מתעשיית הקרנות: קרנות מנייתיות בארץ ובחו"ל ריכזו 6% מהיקף הכספים שנוהלו בתעשייה בתחילת 2014, בסוף אותה שנה השיעור הזה הגיע ל־7%, וכיום הוא עומד על 9%. במקביל גם בקרנות נאמנות כלליות שמורכבות מחלק אג"חי וחלק מנייתי, משקלו של הרכיב המנייתי גדל; מגמה זו תופסת תאוצה אל תוך 2015.

נכון, גם ב־2014 שלטו קרנות האג"ח בגיוסים, וקטגוריית אג"ח כללי הובילה אותם בצמיחה של 40% בהיקף הנכסים המנוהלים בה - אבל בניגוד לשליטה הכמעט־מוחלטת של האג"חניקים בשוק ובדירוגים הקודמים, הפעם כבר ניכרת עליית משקל מנהלי הקרנות המנייתיות.

הצמיחה בהיקף הנכסים המנוהלים בקרנות הנאמנות במהלך 2014 התרחשה כמעט כולה במחצית הראשונה של השנה. המחצית השנייה של השנה היתה מאתגרת הרבה יותר - בעיקר בעבור מנהלי קרנות האג"ח, בעוד מנהלי הקרנות המנייתיות נהנו מזרימת כספים לאורך כל השנה. בדירוג המנהלים הנוכחי תופעה זו החלישה את מנהלי הקרנות הרוחביים (אלו שמנהלים מספר רב של קרנות במספר רב של קטגוריות, רובן אג"חיות, ושבלטו מאוד בדירוג הקודם), והביאה לידי ביטוי את החוזקה של המנהלים שמתמחים בניהול קרנות בסגמנט ספציפי.

2. פיזור, פיזור, פיזור. בחינה מדוקדקת של זרימת הכספים באפיק המנייתי מעלה ש־17 בנובמבר 2014 היה התאריך שבו היקף הכספים שהופנה לניהול בקרנות הנאמנות המנייתיות בחו"ל, עבר לראשונה את היקף הכספים המנוהלים בקרנות הנאמנות המנייתיות בישראל: באותו יום הקטגוריה הזו ניהלה 9.4 מיליארד שקל בארץ, וקצת יותר מכך בחו"ל. מאז הפער בין שתי הקטגוריות רק הולך וגדל, וכיום הוא עומד על 2.5 מיליארד שקל לטובת קרנות מניות חו"ל. מרבית הכסף שנכנס לקרנות המנייתיות ברבעון הראשון של 2015 הופנה לחו"ל. "אף אחד לא יודע מה יהיה", אומר מקור בתעשייה. "הריבית האפסית היא עולם חדש בעבורנו, לכן האסטרטגיה עכשיו היא פיזור, פיזור, פיזור. לא להיתפס באף פינה, ולהיות בכל מקום על פני הגלובוס".

מעניין לראות שהיתרון בפיזור ההשקעות הוכיח את עצמו כבלם לתנודתיות בתיק כבר בסוף 2014: בדצמבר התעשייה סבלה מכמה ימי פדיונות, בעיקר בקרנות האג"ח; לעומתן, בתקופה זו קטגוריית הקרנות המנייתיות המשיכה לגייס בהובלת קרנות מניות חו"ל. מצב זה הוא חדש וייחודי: כל זמן שקרנות הנאמנות המנייתיות התמקדו במניות בארץ, הן היו הראשונות שמהן ברח הכסף בימים של פדיונות. מצב שבו הקרנות המנייתיות גייסו כאשר הקרנות האג"חיות פדו, לא היה מוכר.

3. לאן הברווזים עפים כשהאגם קפוא. הסטת הכספים אל מעבר לים בולטת בקרנות המנייתיות, אבל קיימת גם בקרנות האג"ח; מסך הכל 24% מהקרנות החדשות שקמו ב־2014 היו קרנות חו"ל. מגמה זו מציבה אתגר גדול לתעשיית קרנות הנאמנות הישראלית ב־2015. ראשית, הסטת הכספים לחו"ל נעשית באמצעות קרנות מחקות על מדדי המניות המובילים בעולם. זהו שינוי תפיסה בעבור מנהלי הקרנות, שהיא בבסיסה תעשייה שמתמחה בניהול אקטיבי של הכסף וביצירת ערך למשקיעים באמצעות התמחות בבחירת מניות שיכו את ביצועי השוק.

למעשה, מעבר לים תעשיית קרנות הנאמנות הישראלית עוברת למודל יותר פסיבי ומראש מוותרת על ניסיון להכות את המדדים המובילים במדינות השונות. מבחינת מנהלי הקרנות ניהול יותר פסיבי והפניית הכסף למדדים משמעותם שאין הצדקה לגביית דמי ניהול גבוהים, שנפוצים בעיקר בקרנות מנייתיות שבהן האתגר הגדול של מנהלי הקרנות הוא ניתוח החברות ובחירת מניות ספציפיות שיניבו ערך למשקיעים.

אתגר נוסף שעומד כעת בפני תעשיית קרנות הנאמנות הישראלית הוא התחרות עם ענקיות קרנות הנאמנות הזרות, שכבר החלו להיערך לכניסה לפעילות בישראל. אמנם התיקון בחוק שמאפשר את פעילותן התעכב בשל פיזור הכנסת, אך כניסתן לישראל כבר נראית באופק. כאשר היצע המוצרים בישראל יגדל, מנהלי הקרנות הישראלים יצטרכו לעבוד קשה בשביל לשכנע שיש להם יתרון בהשקעות מעבר לים, מול חברות זרות שבשבילן "מעבר לים" הוא המגרש הביתי.

4. שאלה של נאמנות. נחזור לאפיק הקונצרני: הורדות הריבית ב־2014 הובילו לכך שברבעון האחרון של השנה קרנות שהתמקדו בהשקעה באפיק הממשלתי השקלי הקצר גילמו תשואה שלילית לחוסכים. כלומר, חוסכים שחיפשו מכשיר חיסכון סולידי להשקיע בו רכשו מכשיר חיסכון שגילם סיכון לא מבוטל.

מצב חריג ומוזר זה מציב מול התעשייה את השאלה אם חובת הנאמנות (שעל שמה קרוי המכשיר "קרנות נאמנות") מתיישבת עם כך שמנהלי הקרנות מוכרים ללקוחות מכשיר חיסכון, אשר כבר בעת מכירתו מגלם תשואה שלילית. השאלה הזו מתחדדת נוכח חתך הלקוחות: רובם אינם מתוחכמים, ומתקשים לאמוד נכונה את הסיכון.

כספים המשיכו וזרמו לקרנות הנאמנות בקטגוריית אג"ח מדינה גם ברבעון הרביעי, שבו הן היו בלתי אטרקטיביות ללקוחות. מנהלי הקרנות ידעו לספר שזו טעות להשקיע בקרנות אלו, אבל תלו את האשמה ביועצים בבנקים; היועצים מצדם סיפרו שהם דווקא ממליצים ללקוחות על אלטרנטיבות, אך מבחר האלטרנטיבות דלות הסיכון מצומצם. בין לבין ברור לכולם שכל זמן שהכסף בתוך המערכת, העמלות ודמי ניהול זורמים. וכאילו להדגיש את האבסורד, חלק מהמנהלים אף העלו את דמי הניהול בקרנות שבהן הכסף היה בדרך החוצה. עם הורדת הריבית בתחילת 2015 גם הקרנות הכספיות איבדו את האטרקטיביות שלהן. מהן, אגב, הכספים זורמים החוצה באופן מהיר יותר.

5. תתבגרו כבר. גם השנה, בעת הכנת הדירוג, צפו ועלו הטריקים של התעשייה להסוואת תשואות גרועות וביצועים כושלים. 145 מתוך 1,306 הקרנות שבתעשייה שינו מדיניות ב־2014, עלייה של 31% בהיקף שינויי המדיניות לעומת השנה הקודמת. 808 מתוך הקרנות ביצעו שינוי מדיניות בחמש השנים האחרונות. בנוסף, קצב תחלופת המנהלים אדיר: השימוש בקריטריון של כהונת מנהל במשך שלוש שנים רצופות, הפחית ב־67% את מספר הקרנות שצלחו את הסינון והשתתפו בדירוג. הן המספר העצום של הקרנות והן השינויים התכופים בניהול ההשקעות ובדרג המנהל שלהן, פועלים לרעת המשקיעים, ונועדו לתמוך בשיווק הקרנות על ידי החברות המנהלות.

לרשות ניירות ערך היו אמנם ב־2014 הצעות לפיקוח על מכשירים פיננסיים, כאשר אחת הבולטות שבהן היתה ביחס לפוליסות החיסכון שמפוקחות על ידי אגף שוק ההון במשרד האוצר. למרבה האכזבה, ביחס לקרנות הנאמנות שמפוקחות על ידי רשות ניירות ערך ב"מגרש הביתי שלה", גם ב־2014 היא גילתה אוזלת יד בהתמודדות עם הטריקים של התעשייה, שמסרבת להתבגר.

כך נערך דירוג כלכליסט ו־IFO

בחרנו פרק זמן לדירוג של שלוש שנים, מינואר 2012 ועד דצמבר 2014. פרק הזמן הניכר נועד לתת משקל לביצועים בטווח זמן ארוך. בדירוג השתתפו קרנות אשר נוהלו בתקופה זו על ידי אותו מנהל, כפי שמופיע בתשקיפים של הקרן. כמו כן, בדירוג השתתפו קרנות אשר לא שינו את מדיניות ההשקעה שלהן בתקופה הרלבנטית. בדירוג השתתפו קרנות שניהלו יותר מ־10 מיליון שקל בדצמבר 2014, כדי למנוע הטיה לטובת קרנות קטנות מאוד. כמו כן לא השתתפו בדירוג קרנות מחקות וקרנות כספיות.

כל קרן נבדקה ביחס לקרנות אחרות בקטגוריה, לפי הקטגוריות שקבעה רשות ניירות ערך. הקטגוריות שהשתתפו בדירוג היו אלו שבהן פעלו בתקופת הדירוג לפחות עשר קרנות. הקרנות דורגו באחוזונים ביחס לקטגוריות הרלבנטיות, לפי קריטריונים של תשואה וסיכון בהתאם למדד Morningstar Risk Adjusted Return. המנהלים דורגו על פי ממוצע אחוזוני הביצוע שלהם בקטגוריות השונות, ובנוסף ניתן משקל להיקף נכסים כולל מנוהל ולמספר קרנות כולל מנוהל.