האג"ח סידרו תשואות של 4% ברבעון אחד במכשירי הפנסיה

ברבעון הראשון של 2015 מגדל והראל מובילות בתשואות ביטוחי המנהלים בטווח הארוך, וכלל היא המובילה בין קרנות הפנסיה

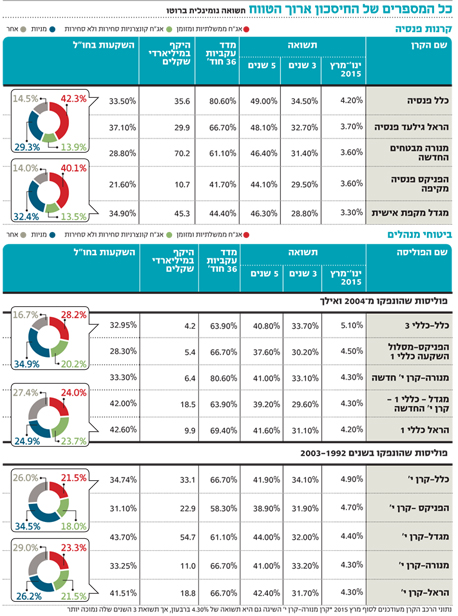

קרנות הפנסיה וביטוחי המנהלים סיימו את הרבעון הראשון של 2015 עם תשואות מפתיעות לטובה. התשואה הרבעונית נישאה על גבי עליות חדות בשוק האג"ח מתחילת השנה: מדד תל בונד 20 רשם ברבעון הראשון תשואה של 1.6%, ומדד אג"ח כללי השיג תשואה של 3.5%.

- גופי הפנסיה יצטרכו לדווח על כל "תספורת" של 20 מיליון שקל ומעלה

- "יש לשלב את חוסכי הפנסיה כמממנים של הבנייה למגורים בישראל"

- פורשים לפנסיה יוכלו לנהל כספי פרישה בעצמם מעבר לקצבת הבסיס בקופת גמל פטורה ממס

חמש קרנות הפנסיה הגדולות בישראל השיגו תשואה ממוצעת של 3.68% ברבעון הראשון של 2015 ו־46.78% בחמש השנים האחרונות, עם נכסים בהיקף של 191.7 מיליארד שקל.

הפוליסות הוותיקות של ביטוחי המנהלים, שהונפקו בין השנים 1992 ו־2003 ומנהלות קצת יותר מ־140.5 מיליארד שקל, רשמו את התשואה הממוצעת הגבוהה ביותר לרבעון הראשון — 4.52%, ותשואה של 41.64% לחמש שנים. הפוליסות החדשות, המנהלות כ־44.3 מיליארד שקל, פחות משליש בהשוואה להיקף הנכסים של הפוליסות הוותיקות, רשמו ברבעון הראשון תשואות מצטברות נמוכות יותר מהוותיקות — תשואה של 4.48%, קצת פחות מזו של הפוליסות הוותיקות, ותשואה של 40.04% בחמש השנים האחרונות, הנמוכה ב־1.6% מזו של הוותיקות.

קרנות הפנסיה הציגו תשואה ממוצעת רבעונית של 3.68%. הקרן עם התשואה הגבוהה ביותר היא זו של כלל פנסיה, שהשיגה תשואה של 4.2% ברבעון הראשון של 2015, ואחריה ממוקמות הראל עם תשואה רבעונית של %3.7, מנורה והפניקס שהציגו תשואה של 3.6%, ומגדל סוגרת את הרשימה עם תשואה של 3.3%.

ביטוחי המנהלים: מנצחי הטווח הקצר והבינוני

מבין פוליסות ביטוחי המנהלים בלטו לטובה אלה של כלל. הפוליסה הוותיקה רשמה תשואה רבעונית של 4.9%, והפוליסה החדשה תשואה רבעונית גבוהה יותר של 5.1% — הרבה מעל ממוצע התשואה הרבעוני של כלל הפוליסות, העומד על 4.5%. אך הסתכלות על התשואות בטווח הארוך יותר מראה תמונה שונה. התשואה המצטברת הממוצעת לחמש שנים של פוליסות המנהלים הוותיקות עמדה על 41.64%, כאשר מגדל מובילה עם תשואה מצטברת של 44%, ואחריה הראל עם תשואה של 42.4%.

בפוליסות החדשות ממוצע התשואה לחמש שנים הוא 40.04%, והפוליסות של הראל ומנורה הן המובילות. התשואות שהציגה מנורה לטווחים של שלוש וחמש שנים ממקמות אותה במקום השני, אך עם מדד העקביות הטוב ביותר שעומד על 80% — הרבה מעל זה של האחרות.

יוני טל, מנהל השקעות ראשי ומשנה למנכ"ל מנורה מבטחים, מסביר: "מילת המפתח היא לא לבצע שינויים חדים במדיניות ההשקעה ולשמור על עקביות. בשנת 2014 הקטנו חשיפה ליורו על חשבון הגדלת החשיפה לדולר, כי ראינו שהיורו היה מאוד חזק".

טל מציין שחלק מהתשואה מיוחסת לאג"ח הקונצרניות בחו"ל וגם קרנות ההשקעה שהיכו את מדדי הייחוס, בארץ ובחו"ל. לדבריו, מדיניות מנורה בפוליסות המנהלים מתבססת על רמת מניות גבוהה יותר מבעבר, אך מכיוון שגם רמת הסיכון במניות עלתה, הם ממשיכים להשקיע בהלוואות שבהן מקבלים מרווח נוסף ביחס לאיגרות החוב.

"התשואות בטווח הארוך הן תוצאה של פיזור סיכונים, לרוב באמצעות יציאה לחו"ל וחיפוש אלטרנטיבות השקעה — בעיקר בנדל"ן ובתשתיות", אמר אמיר הסל, משנה למנכ"ל ומנהל חטיבת ההשקעות בהראל. "בנוסף, עשינו שימוש ביתרונות לגודל בתחומים אחרים, כמו אשראי לא סחיר, שמאפשר ביצוע עסקאות פחות מסוכנות מאשר איגרות החוב. אלה טומנות בחובן סיכון אבסולוטי גדול מאוד. מספיק להסתכל על מה שקרה בחודש וחצי האחרונים בגרמניה, שבה יש צפי לריבית שלילית. למרות זאת, מי שהשקיע באג"ח של גרמניה קיבל תשואה שלילית על ההשקעה שלו, עם הפסד של 4% בחודש וחצי האחרונים.הסל מציין שאסטרטגיית ההשקעה של הראל אמנם מניבה למשקיע תשואה נמוכה יותר בטווח הקצר, אך בהסתכלות לטווח הארוך האסטרטגיה הזו משתלמת יותר. "מי שהרוויח מאיגרות החוב נהנה מעליית התשואות בטווח הקצר, אך אסטרטגיה ארוכת טווח מביאה בחשבון גם את הסיכונים הגלומים באיגרות החוב. לכן החשיפה שלנו לאיגרות החוב שמרנית יותר, והמשקיע נהנה מתשואות בטוחות יותר בטווח הארוך".

אמיר הסל צילום: ענר גרין

אמיר הסל צילום: ענר גרין

קרנות הפנסיה: מנצחות בטווח הארוך

בהסתכלות רבעונית וגם על פני שלוש שנים מנצחות פוליסות המנהלים, אך במבט לטווח הארוך קרנות הפנסיה מציגות תשואה עודפת על פניהן. התשואה הממוצעת שהציגו קרנות הפנסיה לחמש שנים גבוהה ב־5% מזו של ביטוחי המנהלים, ועומדת על 46.78% לעומת תשואה ממוצעת של 40%–41.6% לפוליסות המנהלים.

הקרן שהשיגה את התשואה הגבוהה ביותר בחמש השנים האחרונות היא זו של כלל ביטוח, עם תשואה מצטברת של 49%. זאת, כאמור, לעומת תשואה מצטברת ממוצעת בחמש השנים האחרונות של קרנות הפנסיה — 46.78%.

מדד העקביות של קבוצת קלי: מדד זה בוחן את משך הזמן שבו הושגה תשואה גבוהה מהממוצע. לדוגמה: קופה אשר השיגה ב-18 מתוך 36 חודשים תשואה מעל לממוצע, תקבל ציון של 50%.