השורה התחתונה

מדיניות הריבית דוחפת לקחת סיכונים, אך העונש גדול מדי

טלטלת התשואות בשבועות האחרונים מחקה את הרווח והעבירה להפסד את מי שברחו בפברואר מהכספיות לאג"ח ארוכות

שוק האג"ח המקומי נהנה אתמול מירידת התשואות החדה יחסית בארצות הברית בסוף השבוע. על רקע פרסום מספר נתוני מאקרו מאכזבים ירדו התשואות בארה"ב מרמה של 2.28% ביום רביעי שעבר ל־2.14% ביום שישי, והעניקו למשקיעים באג"ח לעשר שנים רווח הון של כ־1.3% ביומיים. המשך ירידת תשואות בארה"ב עשויה לעזור מאוד גם לשוק המקומי שהמשקיעים בו, שמשלבים בתיקיהם רכיב גבוה יחסית של אג"ח ממשלתיות או קונצרניות ספגו נזקים בשלושת השבועות האחרונים.

- המשקיעים עשויים לקבל בחינם אופציה באג"ח הממשלתיות בריבית משתנה

- הרחבה כמותית בישראל? לפעמים המציאות לא פחות מתוקה מהחלום

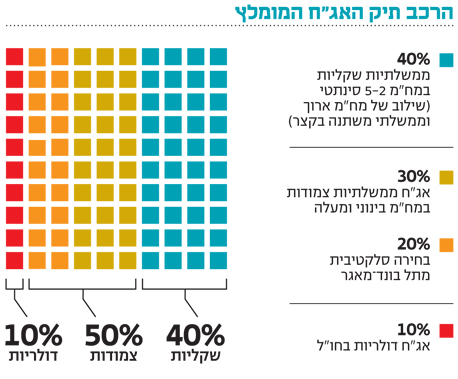

- 10 מיליארד שקל מחפשים סולידית

הירידות באג"ח בארץ נבעו בעיקר מעליית התשואות בעולם ולכן ירידת תשואות בארה"ב יכולה למנוע גל מכירות מצד הציבור, שעלול היה לגרור את גם השוק הקונצרני למשבר. פדיונות בתעשיית קרנות הנאמנות, שניצנים מהם נראו כבר בשבוע שעבר, הנם בעלות פוטנציאל לפגיעה באג"ח הקונצרניות הבינוניות והקצרות. שוק האג"ח בישראל עדיין רגיש וזאת משלוש סיבות עיקריות. הסיבה הראשונה, נעוצה התבנית הזו של עליית תשואות במהלך השבוע וירידה חדה בסופו התקיימה בארה"ב גם בשבוע שעבר ולכן המשקיעים חשדניים יותר. הסיבה השנייה קשורה לתסכול שחוו חלק מהמשקיעים בשבועות האחרונים, בעיקר אלה שאינם בנויים לראות את תיק ההשקעות שלהם יורד ברצף של מספר ימים. הסיבה השלישית נעוצה בעונת המדדים החיוביים שצפויה להימשך עד אוגוסט, בעיקר כשמדד חודש אפריל הפתיע ועלה ב־0.6% בזמן שקונצנזוס הערכות החזאים עמד על 0.5%.

צילום: עומר מסינגר

צילום: עומר מסינגר

פריצת גבול מוניטארית

מדובר במדד הגבוה ביותר מזה 21 חודשים, וזאת אף שמדד מחירי השכירות בחוזים מתחדשים, המהווה כ־20% מסך רכיבי המדד, הפתיע כשירד ב־0.1%. מחירי הדירות לעומת זאת עלו ב־0.6% והשלימו עלייה של כ־3.8% בשנה האחרונה. נראה כי אף שעיקר העלייה במדד נובע מגורמים עונתיים, משהו בכל זאת מתחיל להשתנות. הרי אותה עונתיות הייתה קיימת גם באפריל 2014 שבו עלה המדד ב־0.1% בלבד. מדד אפריל ממשיך לתמוך באג"ח צמודות ומקטין במידה מסוימת את הסיכוי להרחבה מוניטארית נוספת מצד בנק ישראל.

בעונת המדדים החיוביים, מספיק שהמדדים יצאו בצפי בכדי שנראה עדיפות לצמודים. מעבר לכך מעניין לראות האם מחירי השכירות יעלו במתאם לעליית מחירי הדירות או שמה תשואות המשקיעים ימשיכו לרדת.

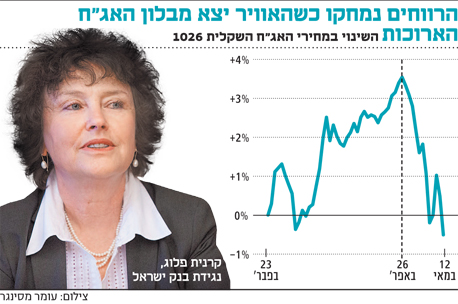

הורדת הריבית האחרונה של בנק ישראל בסוף פברואר היוותה סוג של פריצת גבול מוניטארית. מיד לאחריה העריכו המשקיעים שרמה של 0.1% אינה מהווה בהכרח את נקודת המינימום שאליה יכולה הריבית להגיע. גם הריבית השלילית שהונהגה במספר מדינות באירופה המחישה למשקיעים שאין ממש רצפה ברורה לריבית המוניטארית. התוצאה הראשונית הייתה ירידת תשואות חדה באג"ח הארוכות, והאג"ח הממשלתית השקלית 1026 במח"מ של כ־9 שנים הוסיפה יותר מ־1% תוך יומיים.

בהמשך, ככל שהמשקיעים הפנימו את משמעות הורדת הריבית ועל רקע התשואות היורדות בעולם, הצליחה אג"ח זו להניב רווחי החזקה מדהימים ביחס לגובה הריבית, של יותר מ־3.5% בחודשיים. הציבור שהחזיק באותה תקופה כ־54 מיליארד שקל בקרנות כספיות הבין את המסר. הריבית האפסית מחייבת הגדלת סיכון בכדי לנסות ולהשיג תשואות חיוביות. היציאה האגרסיבית מהקרנות הכספיות, שרובן מגלמות תשואה נומינאלית שלילית בנטרול דמי ניהול, התאפיינה הסטת כספים בעיקר לכיוון קרנות אג"ח כללי ומדינה. אלא שעליית התשואות שהחלה באירופה גררה אחריה גם את התשואות בארה"ב ובעקבותיהן את התשואות בישראל. ומאז הורדת הריבית בפברואר, ולמרות האפשרות שהריבית תרד עוד, המשקיעים באג"ח הארוכות מחקו את כל הרווחים ועברו להפסד.

מקווים לחדשות שליליות

התופעה העולמית שבה בנקים מרכזיים גוררים את המשקיעים להגדיל את רכיב הסיכון הופכת את השווקים לעצבניים יותר בתקופות של מימושים וחלק מהמשקיעים מגלים לפתע שהם אינם בנויים להפסדים ויוצאים. אך עד כה נמשכו המימושים תקופות קצרות בלבד והיעדר האלטרנטיבות משך קונים שהובילו את השוקים לשיאים חדשים. מבחינת משקיעי האג"ח, פרסום נתונים כלכליים שליליים בארה"ב או באירופה מהווה חדשות חיוביות, שכן מבחינתם ככל שהעלאת הריבית בארה"ב מתרחקת כך ייטב.

השורה התחתונה

המשך פדיונות בקרנות עלול לפגוע באג"ח הקונצרניות. מדד אפריל ממשיך לתמוך בצמודות ומרחיק את הסיכוי להרחבה מוניטארית נוספת מצד בנק ישראל

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות