השורה התחתונה

מגה היא משקולת של 290 מיליון שקל על אלון רבוע כחול

הפעילות שיוצרת את עיקר הערך עבור מחזיקי המניות של אלון רבוע כחול היא השליטה בחברת הנדל"ן המניב רבוע כחול נדל"ן, בחברת הדלק דור אלון ובחברת כרטיסי האשראי דיינרס. אלא שעקב אכילס אחד - רשת המזון מגה - גונב את כל תשומת הלב וחותך את רווחיות הקבוצה

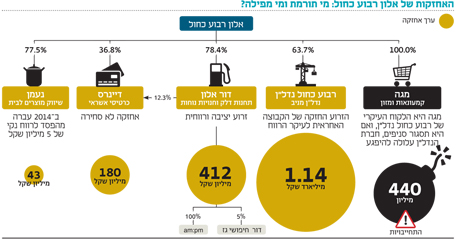

פעילותה המוכרת יותר של חברת האחזקות אלון רבוע כחול היא רשת השיווק מגה (100%). ואולם, הפעילות שיוצרת את עיקר הערך עבור מחזיקי המניה היא השליטה בחברות רבוע כחול נדל"ן ודור אלון והאחזקה הישירה ב־36.75% מחברת כרטיסי האשראי דיינרס (לחברה־הבת דור אלון אחזקה נוספת של 12.25% בדיינרס). נוסף על כך, לאלון רבוע כחול 77.5% מנעמן ו־100% ממפעיל הסלולר הווירטואלי YouPhone.

- קבוצת אלון תפרע 100 מיליון שקל מיידית לפועלים

- לא רק עובדי סניפים: מגה תפטר עשרות עובדי מינהלה

- בגלל מגה: הדירוג של רבוע כחול נדל"ן ירד ל-A2

הדו"חות של אלון רבוע כחול, שבשליטת קבוצת אלון של שרגא בירן, מלאים חורים: החברה נמנעת מפרסום דו"ח סולו של פעילותה, ללא איחוד החברות־הבנות, ולא מציגה מאזן נפרד לפעילות מגה (שעבורה כן מצורפים עיקרי דו"ח הרווח וההפסד). לפיכך קשה לבודד את עודף ההתחייבויות הפיננסיות הן של החברה עצמה והן של מגה, ויש לנבור לעומק בדו"ח המלא.

מגה: יותר נטל מנכס

פעילותה של מגה, רשת השיווק השנייה בגודלה בישראל, הפסידה ב־2014. חלק גדול מההפסד נבע מסניפים המיועדים למכירה ומביטול נכס מס, אך גם הרווח התפעולי של יתר הסניפים, בנטרול גורמים חד־פעמיים, היה אפס. אלון רבוע כחול הבהירה בדו"ח השנתי כי ההפסד שגורמת לה מגה נמשך בארבעת החודשים הראשונים של 2015. החברה ציינה כי אלמלא ייסגרו סניפים נוספים ויופחתו הוצאות התפעול, מגה צפויה ליצור הפסדים בעתיד. ב־2014 מגה הקטינה את מספר החנויות מ־213 ל־197, ושטחי המסחר שלה הצטמצמו בחדות: יותר מ־360 אלף מ"ר התכווצו ל־303 אלף מ"ר.

מהדו"ח השנתי קשה לגזור את מלוא ההתחייבויות של מגה. אלון רבוע כחול ערבה לחובות של 440 מיליון שקל של מגה, אך נראה כי בזה לא תמו ההתחייבויות של רשת המזון. לחשיפה הנוספת של אלון למגה יש הסבר נוסף: מגה היא הלקוח העיקרי של רבוע כחול נדל"ן והיא אחראית לכ־70% מהכנסות השכירות של החברה. אם מגה תסגור סניפים, הפעילות של חברת הנדל"ן עלולה להיפגע: ההחלפה בין מגה לשוכר הבא צפויה לארוך זמן, וייתכן שרבוע כחול נדל"ן תידרש לשפץ את הנכסים כדי להתאים אותם לשוכר החדש. נכון לסוף השנה סעיף הלקוחות של מגה כלל התחייבות של 746 מיליון שקל - גבוה בהרבה מסעיף הזכאים, שעמד על 267 מיליון שקל. הפרש גדול זה מבהיר שההתחייבויות הכוללות של מגה גבוהות בהרבה מההתחייבויות הפיננסיות הישירות של הרשת.

המיתוג החלש של מגה, ההתחייבויות הגבוהות שלה למלווים ולספקים וחוסר יעילות פעילותה עלולים לשאוב את אלון רבוע כחול מטה. לכן היא מנסה למכור את הפעילות הזאת, כיחידה אחת או בחלקים. ספק אם יימצא רוכש למגה תמורת נטילת ההתחייבויות שלה על עצמו, ולכן היא היום נטל יותר מאשר נכס.

רבוע כחול נדל"ן: החוזקה

הזרוע החזקה של אלון רבוע כחול היא רבוע כחול נדל"ן (63.71%). ערך השוק של אחזקה זו הוא כ־1.14 מיליארד שקל. לחברה נדל"ן להשכרה בהיקף כ־3 מיליארד שקל, המייצר NOI שנתי (הכנסות מנכסים מניבים בניכוי עלויות תפעול) של כ־230 מיליון שקל - תשואה של 7.7%.

בעל השליטה בקבוצת אלון שרגא בירן צילום: עמית שעל

בעל השליטה בקבוצת אלון שרגא בירן צילום: עמית שעל

עיקר נכסי החברה הם מרכולים ומרכזים לוגיסטיים. עוד בפורטפוליו הנכסים: 50% מקניון הדר בירושלים, 50% ממבנה המשרדים בית קומברס ברעננה ו־50% ממבנה המשרדים קריית השרון בנתניה. עם הנכסים המניבים בפיתוח נמנה חניון גבעון (50%), הממוקם במרכז תל אביב וצפוי להיפתח בימים אלה. קניון השוק הסיטונאי (50%), שצפוי להיפתח ב־2016, יכיל כ־33 אלף מ"ר להשכרה, עבור 19.6 אלף מ"ר מהם נחתם הסכם שכירות. חברת הקניון היא חברה כלולה הנכללת ברבוע כחול נדל"ן. הערך של הקניון בהקמה במאזניה הוא 1.1 מיליארד שקל, ומנגד יש לה התחייבויות של 540 מיליון שקל.

פרויקט המגורים העיקרי של רבוע כחול נדל"ן הוא חלקה בשוק הסיטונאי (49.5%), שבו היא שותפה עם גינדי השקעות. עד סוף 2014 הושקעו בפרויקט 980 מיליון שקל, ועד השלמתו בסוף 2016 צפויות הוצאות נוספות של 615 מיליון שקל. אם לא תהיה חריגה בזמנים ובעלויות, הרווח הגולמי הצפוי מהפרויקט הוא 188 מיליון שקל. עד סוף 2014 נמכרו 692 מתוך 722 הדירות בו, כך שאין סיכון מהותי לאי־מכירת דירות או לירידת מחירים. ב־2016 צפויה החברה לרשום רווח גולמי מהותי בגין חלקה בפרויקט.

מול נכסים אלה לרבוע כחול נדל"ן עודף התחייבויות פיננסי של כ־1.75 מיליארד שקל. ההון העצמי שלה הוא 1.52 מיליארד שקל. לחברה, שהיא מקור הנזילות העיקרי של אלון רבוע כחול, מינוף נמוך יחסית (53%). מ־2013 ועד היום היא חילקה דיבידנדים וביצעה רכישה עצמית של מניותיה (בהצעת רכש שבה השתתפה בעלת השליטה) בכ־240 מיליון שקל.

תשואת ה־NOI הגבוהה היא נקודת החוזקה של רבוע כחול נדל"ן, שמביאה אותה להיסחר לפי מכפיל הון של 1.17. מנגד, התלות הרבה במגה והזרמת הדיבידנדים הנדיבה לאלון רבוע כחול יוצרות סיכון, וזה מתבטא במחירי האג"ח. האג"ח הארוכה של רבוע נדל"ן (אג"ח ה', מח"מ של שש שנים) נסחרת בתשואה צמודת מדד של כ־3.3%, הגבוהה מתשואת מרבית האג"ח המקבילות של חברות נדל"ן מניב בעלות יחס מינוף דומה. גורם זה יוצר עלויות גלגול חוב גבוהות יחסית לחברה, וכך קטן המרווח הפיננסי בין תשואת ה־NOI ובין עלות האשראי.

דור אלון: נכס מהותי

אלון רבוע כחול מחזיקה ב־78.43% ממניות דור אלון. ערך השוק של אחזקה זו הוא 412 מיליון שקל. הפעילות העיקרית של דור אלון היא ניהול תחנות דלק, מרביתן כוללות גם חנויות נוחות. נוסף על כך, לחברה פעילות שיווק ישיר של מוצרי אנרגיה ודלק סילוני ובעלות על רשת am:pm ועל כמה חנויות דומות בקיבוצים ובמושבים.

לדור אלון כמה נכסים סמויים, ובהם אחזקה של 0.2% במאגר הגז תמר. זו מגיעה מאחזקה של 5% בדור חיפושי גז (המחזיקה ב 4% מתמר). ב־95% מדור חיפושי גז מחזיקה החברה האחות, אלון גז. ערך אחזקת 5 האחוזים מדור חיפושי גז הוא כ־54 מיליון שקל (1/19 מהערך של אלון גז), ובמאזני דור אלון ערכה דומה לערכה הכלכלי.

נכס מהותי נוסף של דור אלון הוא אחזקה ישירה של 12.25% בדיינרס. כמו כן, לדור אלון 50% מזכויות הקרקע בדרום אזור התעשייה של הרצליה פיתוח, והיא מתכוונת לבנות עליה בניין מסחרי של 70 אלף מ"ר. פעילות נוספת מחוץ לתחום הליבה שלה הוא חלקה (55%) בהקמת תחנת כוח לייצור חשמל עבור מפעל של חברת סוגת.

מול נכסים אלה לדור אלון עודף התחייבויות פיננסיות של 1.3 מיליארד שקל, ולכן פעילותה מתבצעת במינוף גבוה. בשנה החולפת רשמה דור אלון רווח נקי של 41 מיליון שקל למרות ירידת ערך מלאי נוכח צניחת מחירי הדלק והירידה בביקושים נוכח מבצע צוק איתן. מנגד, האינפלציה הנמוכה ב־2014 הקטינה את הוצאות המימון.

דור אלון ממשיכה להיות נכס מהותי של אלון רבוע כחול. בגלל הסחירות הנמוכה של המניה אין לאלון רבוע כחול אפשרות אמיתית להפיץ מניות של דור בבורסה, אך לא נתפלא אם החברה־האם תשפר את הנזילות באמצעות מכירה של חבילת מניות דור אלון למוסדיים.

נעמן ודיינרס: רווח מטפס

לאלון רבוע כחול שליטה בחברה בורסאית נוספת, נעמן (77.5%), אחזקה שערכה 43 מיליון שקל. נעמן, העוסקת בשיווק מוצרים לבית, נקטה מהלך התייעלות משמעותי ב־2014 ובזכותו הצליחה לעבור בשנה זו מהפסד לרווח נקי של 5 מיליון שקל.

לאלון רבוע כחול אחזקה ישירה של 36.75% בחברת דיינרס. התרומה של דיינרס לרווח הנקי שלה - הן באמצעות אחזקה זו והן באמצעות האחזקה העקיפה דרך דור אלון - היתה 16.7 מיליון שקל ב־2014. זה נכס מהותי עבור אלון רבוע כחול, ולהערכתנו שווי האחזקה הישירה בדיינרס הוא 180 מיליון שקל. יתרה מזאת, לאלון רבוע כחול שליטה מלאה במפעיל הווירטואלי YouPhone, שעדיין יוצר הפסד תפעולי וערכו לא מהותי.

הכל תלוי בייצוב של מגה

הערך של כל נכסי אלון רבוע כחול ללא מגה הוא 1.775 מיליארד שקל. אמנם פרטים רבים נעדרים מהדו"חות, אך ניתן לדלות מידע על התחייבויות הסולו של החברה, שהיקפן בסוף 2014 היה 710 מיליון שקל. ברמת הסולו יש לחברה אשראי של 142 מיליון שקל מבנק הפועלים, התחייבות של 378 מיליון שקל למחזיקי האג"ח, ני"ע מסחריים בהיקף 111 מיליון שקל ופיקדון של 80 מיליון שקל של רבוע כחול נדל"ן.

ב־2015 מכרה החברה מניות ששוויין 78 מיליון שקל של רבוע נדל"ן, וקיבלה ממנה דיבידנד של 19 מיליון שקל, אך סביר שמרבית הסכום נבלע כהזרמות נוספות למגה. אם הערך של מגה היה אפס, אזי השווי הנכסי הנקי של אלון רבוע כחול היה 1.065 מיליארד שקל. ואולם, להערכתנו, הערך הנוכחי של מגה עבור אלון רבוע כחול הוא שלילי.

מניית אלון רבוע כחול נסחרת בשווי של 775 מיליון שקל. זאת לאחר שזינקה ב־25% במחצית הראשונה של חודש מאי נוכח התפטרות מנכ"ל מגה. התפטרות זו מגדילה את הסיכוי שהמניה תישאר במדד ת"א־100 גם בשאר 2015.

אם אלון רבוע כחול תייצב את מגה או תמכור אותה ללא כל תמורה, צפויה עלייה במניה בזכות הערך של יתר נכסיה. מנגד, יש סיכוי לא מבוטל שמגה תוביל למחיקת ערך מהותית עבור מחזיקי אלון רבוע כחול. זו תיאלץ להמשיך לממש נכסים כדי לכסות את ההפסדים שמגה גוררת.

הכותב הוא כלכלן בחברת הייטק