סיכום החצי: בורחים מהאג"ח - נוחתים במניות

במחצית הראשונה של 2015 ההבטחה להשקעה סולידית באמצעות האג"ח הממשלתיות התנפצה, מדדי ת"א הגיעו לשיא כל הזמנים וארה"ב הפכה לארץ שנשארת במקום

המחצית הראשונה של 2015 התאפיינה בניגודים. מחד מדד ת"א־25 ומדד ת"א־100 הגיעו לשיא כל הזמנים, אך מאידך האג"ח הממשלתיות הפכו את עורן, ואחרי כמעט שש שנים רצופות של עליות עברו לירידות חדות. במקביל, ארה"ב והשווקים המתעוררים דשדשו בעוד שוקי אירופה רשמו עליות, עד שהמשבר ביוון טלטל את הספינה השבוע.

- תעודת מחצית: מי עשה כמה בבורסה במחצית הראשונה של 2015?

- שיא גיוסים מ־2007 באג"ח קונצרניות: 31.5 מיליארד שקל

- "התשואות באג"ח עדיין ברמה נמוכה יחסית בראייה היסטורית"

הסיכון חזר לאג"ח הממשלתיות

הסיפור הגדול של המחצית הראשונה של 2015 הוא האג"ח הממשלתיות. איגרות החוב הממשלתיות הלכו ועלו בשנתיים האחרונות ככל שהריבית בישראל הלכה וירדה. כך זינקו האג"ח הממשלתיות באופן חריג בקרוב ל־80% במשך השנתיים שקדמו לאפריל האחרון, והתשואה עליהן הגיעה באמצע אפריל לשפל של 1.5% בלבד. התופעה הזו היוותה את עיקר הרווח של קופות הגמל וקרנות הנאמנות השנה, שרשמו עד מאי תשואה מצטברת של 5% מתחילת שנה.

הדבר המעניין בהקשר של האג"ח הממשלתיות הוא שהאפקט בישראל היה חזק יותר מבארה"ב, ומתחילת השנה נוצר מצב חריג בשוק המקומי שבו התשואה לפדיון על האג"ח הממשלתית היתה נמוכה מזו של המקבילה שלה בארה"ב. באפריל האחרון תשואת האג"ח ל־10 שנים בארה"ב הגיעה לרמה של 2% – פער של 0.5% מעל תשואת אג"ח מקבילה בישראל. באמצע אפריל התמונה התהפכה. הטון כלפי העלאת ריבית בארה"ב החריף והביא עמו לירידות שערים באג"ח של גרמניה וארה"ב.

הגל לא פסח גם על ישראל. האג"ח הממשלתיות החלו אט אט לאבד גובה כשהתשואה עליהן חזרה בסוף אפריל ל־2%. ההודעה של בנק ישראל בשבוע שעבר, בנוגע להעלאת הריבית הצפויה במהלך 2016, הוסיפה עוד שמן למדורת הירידות באג"ח הממשלתיות. התגובה היתה חדה ומהירה: האג"ח הממשלתיות ל־10 שנים נפלו ב־2.4% והן נסחרות היום בתשואה לפדיון של 2.6% בעוד אג"ח מקבילה בארה"ב נסחרת בתשואה לפדיון של 2.3%.

מרבית מנהלי ההשקעות סבורים שהסיכון חזר לאג"ח הממשלתיות בישראל וכי צפוי עוד גל של ירידות.

צילום: יח"צ

צילום: יח"צ

סקטור הגז ניצח בתל אביב

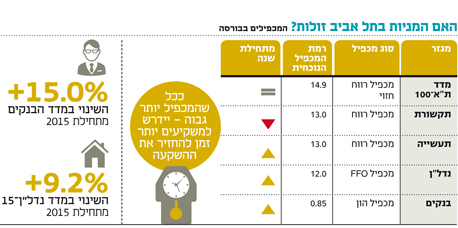

הריבית הנמוכה במשק, שתדלקה את העליות במניות, התחרות העיקשת בשוק התקשורת וההתפתחויות הדרמטיות בענף האנרגיה בישראל עמדו במרכז תשומת הלב של המשקיעים בבורסת תל אביב במחצית הראשונה של השנה. מדדי ת"א־25 ות"א־100 עלו במחצית הראשונה ב־12% ו־10% בהתאמה וקרובים היום לרמות שיא של כל הזמנים. המניה שעלתה הכי הרבה במחצית הראשונה היתה אופקו, בניהולו של פיליפ פרוסט, שהוסיפה 51.5%. הגרועה ביותר היתה סלקום, בניהולו של ניר שטרן, שצנחה ב־55.6%.

הסקטור המנצח של המחצית הראשונה הוא הגז והנפט, שרשם עלייה של 20% מתחילת השנה בעיקר בשל צמצום אי־הוודאות הרגולטורית בענף. המשקיעים אהבו מאוד את העובדה שלא נבחרה ממשלת שמאל בישראל, שהיתה קרוב לוודאי מהדקת את חגורת הרגולציה על החברות השותפות במאגרי לווייתן ותמר. גם התפטרותו של הממונה על הגבלים עסקיים דיויד גילה, שביקש לפרק את המונופול של מאגר לווייתן, הביאה נחת למשקיעים. מי ששם בתחילת השנה את כספו ביחידות ההשתתפות של נפטא חיפוש, החברה־הסבתא של ישראמקו שמחזיקה 29% מהזכויות במאגר תמר, רשם את התשואה הטובה ביותר בענף — 28%.

התחרות העיקשת בשוק התקשורת והרפורמה שניסה להעביר השר לשעבר גלעד ארדן בתקשורת הקווית הרחיקו את המשקיעים מהמניות של התחום. מדד התקשורת רשם במהלך המחצית הראשונה ירידה של 14% והיה המאכזב הגדול של המחצית. בפברואר המדד אף הגיע בשיאו לשפל של 16% ירידה מתחילת השנה. מאז הוא הספיק לתקן במעט, בין היתר לאחר שראש הממשלה בנימין נתניהו פיטר את מנכ"ל משרד התקשורת אבי ברגר במאי האחרון, ושם מקלות בגלגלי הרפורמה בתקשורת הקווית. מניית בזק סיימה את המחצית הראשונה עם ירידה של 2% וכאשר בשפל, בפברואר, היא הגיעה לירידה של 10% מתחילת שנה.

ענף נוסף שמשך תשומת לב רבה במחצית הראשונה היה הנדל"ן המניב. עד אפריל האחרון שעטו חברות הנדל"ן המניב קדימה עם עליות שערים של למעלה מ־30%. חברות כמו מליסרון ועזריאלי סיימו את ארבעת החודשים הראשונים עם עלייה של קרוב ל־40%. אלא שבאפריל חלה תפנית. הריבית הנמוכה שתמכה עד אז בחברות הנדל"ן המניב, החלה להראות סימנים של ירידה. הצהרת בנק ישראל על העלאת ריבית ב־2016 הביאה לגל של ירידות שערים בישראל כשחברות הנדל"ן היו הראשונות לחטוף. המשקיעים הבינו כי החגיגה במניות הנדל"ן הסתיימה והחלו לצאת מהסקטור. מדד ת"א נדל"ן־15, שבשיאו באפריל הגיע לעלייה של כ־25% מתחילת השנה, כמעט ומחק את כל העליות של השנה ורשם אתמול עלייה מצטברת של 8% בלבד מתחילת השנה. אחרי שלוש שנים וחצי של עליות שערים בת"א, אפיקי ההשקעה האטרקטיביים מצטמצמים.

השוק הסיני עבר לתנודתיות גבוהה

גם המניות בחו"ל, שהפכו לאפיק פופולרי בקרב הציבור הרחב בשנים האחרונות, החלו להראות תנודתיות. היומיים האחרונים היו דרמטיים מאוד בשוק ההון העולמי. משבר החובות ביוון הגיע לשיאו השבוע כאשר הממשלה היוונית הודיעה שלא תעמוד בתשלום חוב של 1.6 מיליארד יורו לקרן המטבע הבינלאומית. התגובה בשוקי המניות בעולם היתה חדה. המדדים באירופה רשמו בשבוע האחרון ירידות שערים של עד 5%. עם זאת, בסיכום של המחצית הראשונה, אירופה עדיין היתה אחת ההשקעות האטרקטיביות ביותר. מדד היורוסטוקס 600, שמרכז את 600 המניות הגדולות באירופה, רשם תשואה של 15% מתחילת השנה. בורסת גרמניה, הכלכלה החזקה ביותר באירופה, רשמה עלייה של 12.5% במדד דאקס למרות אי־הוודאות בנוגע ליוון.

בזמן שהשווקים באירופה וישראל דהרו קדימה, השוק בארה"ב נמנם מאחור. מדד S&P 500 סיים את המחצית הראשונה של השנה ללא שינוי. הסיבה העיקרית היא התחזקות הדולר אל מול שאר מטבעות העולם. המטבע האמריקאי התחזק מול היורו כמעט ב־10% מתחילת השנה ונסחר היום ב־1.11 דולרים ליורו. מרבית החברות האמריקאיות משווקות המוצרים שלהן מחוץ לארה"ב, ולכן התחזקות של הדולר מביאה עמה פגיעה ברווחים שלהן. גם הצפי להעלאת ריבית בסוף השנה הנוכחית תמך בדשדוש בשוק, כיוון שעלייה בריבית צפויה להסיט כספים מחוץ לשוק ההון אל עבר אלטרנטיבות השקעה טובות יותר.

אפיק השקעה נוסף שנמצא בדשדוש הוא השווקים המתעוררים. מדד השווקים המתעוררים של ה־MSCI רשם עלייה מינורית של 0.3% מתחילת השנה. השווקים שכן עלו הם ברזיל, שפרסמה נתוני מאקרו חיוביים ורשמה עלייה של 6.2% מתחילת השנה, מדד שנגחאי בסין רשם עלייה של 32% מתחילת השנה גם בעקבות נתוני מאקרו חיוביים. אך למרות זאת, השוק הסיני נמצא בימים האחרונים בתנודתיות גבוהה במיוחד. אתמול, למשל, הבורסה החלה את יום המסחר בירידה של 5% וסיימה בעלייה של 5%. הסיבה היא שהמסחר בסין נעשה במינופים גבוהים מאוד וכל שינוי קטן מביא עמו תנודה גדולה בשוק. מאז השיא באמצע יוני, איבדה בורסת שנגחאי 16.5% בעיקר עקב המלצות שליליות של בנקי ההשקעות מורגן סטנלי ובנק אוף אמריקה בנוגע לבועה שמתפתחת בשוק.

ומה להמשך? דבר המשקיעים

החצי השני של 2015 צפוי להמשיך במגמה החיובית, בעיקר בשוקי המניות, כך טוענים מנהלי ההשקעות הישראליים. מרביתם צופים שאירופה תמשיך לייצר תשואה חיובית בתמיכת הבנק המרכזי וכולם מסכימים שהחגיגה בשוק האג"ח הממשלתיות הישראלי נגמרה. הסקטורים המומלצים ביותר על ידי מנהלי ההשקעות בישראל הם מניות הגז והנפט, הבנקים וחברות המזון.

צבי סטפק, מייסד ובעלים משותף של בית ההשקעות מיטב דש, "המדיניות די ברורה - המשך גישה דפנסיבית באג"ח הממשלתי ואגרסיבית במניות". סטפק סימן את הבנקים בישראל כיעד להשקעה. "מה שמעניין היום בשוק המניות בישראל הוא הבנקים, והחלטנו ללכת עליהם בחשיפת יתר. זיהינו זאת עוד בסוף 2014 אבל זה נכון היום יותר מתמיד".

מלבד הבנקים, סטפק לא שינה את אסטרטגיית ההשקעה שלו להמשך 2015. "השנה התחילה עם הנחת עבודה - יש להגדיל חשיפה באירופה על חשבון ארה"ב, והיום החשיפה שלנו לשוק בארה"ב כפולה מאירופה. בחצי השנה הבאה הכוונה היא להגדיל את ההשקעה באירופה על חשבון ארה"ב, ולשמור על פרופורציית ההשקעה של ישראל וארה"ב ביחס זהה".

"בשווקים מתעוררים החלטנו לא להשקיע כלל ובישראל השקענו בעיקר באג"ח במח"מ קצר", הסביר סטפק. לגבי ההשקעות בחו"ל הוא ציין כי מלבד ארה"ב, בכוונת בית ההשקעות להתמקד באירופה וביפן בהמשך השנה.

לגבי שוק אג"ח ציין סטפק כי "אנו רוצים להחזיק באג"ח במח"מ של לא יותר מארבע שנים. הארכנו את המח"מ כשנרשמו ירידות, ואם הן יימשכו - נאריך אותו עוד בהדרגה". באג"ח קונצרניות גילה סטפק העדפה "לאג"ח בדירוג גבוה עם מח"מ קצר, בעיקר אג"ח של בנקים".

צבי סטפק, מיטב דש צילום: עמית שעל

צבי סטפק, מיטב דש צילום: עמית שעל

להגדיל את רכיב המניות בחו"ל

רונן מטמון, מנהל השקעות ראשי באקסלנס גמל, חושב גם הוא כי כדאי להיות דפנסיבי באג"ח הממשלתיות. "החצי השני של השנה יהיה מאוד תנודתי בשוק האג"ח. לאחר הירידות של החודש וחצי האחרונים ובהתחשב בכך שאני לא צופה בשנה הקרובה העלאת ריבית בישראל, האג"ח הממשלתיות יישארו ברמות תשואה גבוהות". לדבריו, רמת הסיכון באג"ח הממשלתיות היום גבוהה, ולכן בית ההשקעות ימשיך בחשיפה הנמוכה אליהן. "לאדם בן 60 לא הייתי ממליץ לקנות אג"ח ממשלתיות בכלל בטווח הנראה לעין". זאת כדי להימנע מפגיעה בכספי הפנסיה שלו.

באקסלנס לא מתכוונים לשנות את תמהיל ההשקעות במחצית השנייה של השנה. "רכיב המניות ימשיך להיות גבוה, גם בישראל וגם בחו"ל", אמר מטמון. לגבי המשבר ביוון ציין כי "יציאה של יוון מגוש היורו תהיה טובה מאוד בשבילו. המשבר ייפתר בדרך זו או אחרת, ונוכח קיומו של הבנק המרכזי האירופי, שתומך ומזרים כסף, מצבן של מניות אירופה יהיה טוב גם עם יורו חלש".

סין, לדבריו, "סובלת מנתונים כלכליים לא טובים. הבנק המרכזי התערב ומנסה לתמוך, אבל זה שוק תנודתי ומסוכן מדי. אין לנו חשיפה לסין ואנחנו לא מתכוונים או ממליצים להיכנס לשם".

רונן מטמון, אקסלנס

רונן מטמון, אקסלנס אולי הגיע הזמן לצאת מהשוק הישראלי

שמעון אוליאל, מנהל מחלקת המחקר של אנליסט, חושב שאולי הגיע הזמן לצאת קצת מהשוק הישראלי. "הביי אנד הולד (קנה והחזק, א"פ) כבר לא עובד בישראל, ומשקיע צריך כל הזמן לבדוק את עצמו. אם בתחילת השנה החשיפה שלנו התחלקה ל־60% בישראל והיתרה בחו"ל, היום נכון לבדוק אם כדאי להקטין חשיפה לישראל".

בשוק הישראלי, מסביר אוליאל, "מחירי רוב המניות הם סבירים, והרגולציה היא שמגבילה אותן - יש רגולציה על בנקים, תקשורת וחברות ביטוח, וכל שחרור קטן בה יביא לעלייה במניות הללו. זה ניכר במניות הגז והנפט, שעשו תיקון גדול השנה".

בשוק איגרות החוב, הוא אומר, "הסיטואציה השתנתה בחודשים האחרונים. היום ההשקעה באג"ח קונצרניות בחו"ל היא אטרקטיבית יותר ובחברות טובות יותר, ולכן אנו מסיטים יותר כספים אליהן".

רכבת הנפקות החוב דוהרת בתל אביב עם גיוסים של 32 מיליארד שקל מתחילת 2015 - שיא מאז הימים שקדמו למשבר 2008. "רוב הגיוסים בארץ הם מיחזורי חוב שנותנים עוד דלק למניות כי התזרים המוצג הופך ליותר גבוה", מסביר אוליאל.

לגבי רמת המכפילים בתל אביב, אוליאל רואה עוד מקום לעליות בחלק מהמגזרים. "הבנקים נסחרים במכפילים לא גבוהים של 0.9 על ההון ביחס לרווחיהם בשמונה השנים האחרונות. מכאן שיש עוד מקום לעליות. בחברות הנדל"ן המניב מכפילי FFO הם עדיין סביב 11-10 - עלייה ניכרת אבל עדיין המצב סביר".

לדבריו, "השונות הגדולה בין האפיקים מקשה לדעת אם המדד בשיא. יש חברות שמאוד נהנו ממחיר הנפט הנמוך, כמו פז, בזן ואל על, ויש שנפגעו ממנו". בנוסף מציין אוליאל כי בבית ההשקעות העדיפו להתרחק מקמעונאות מזון: "זה תחום בעייתי שאנו לא מחזיקים בו".

לגבי המחצית הבאה של שנת 2015 סבור אוליאל כי "במגזרי הבנקים, הביטוח והנדל"ן המניב אפשר להחזיק משקל יתר מסוים. בחברות כמו טבע ופריגו אנו מחזיקים בחסר כי אנו חושבים שהתמחור שלהן נשען על עסקאות לא ברורות, שייתכן שכלל לא ייצאו לפועל, וכי מחיריהן מנופחים".

"בתחום הגז והנפט יש סיכון לא קטן: אם המתווה יישאר כפי שהוא, זוהי בשורה טובה לשותפויות ואז יש מקום לשקול הגדלת חשיפה", מוסיף אוליאל. "עם זאת ההד התקשורתי עשוי לקחת את זה צעד אחורה. האחזקה שלנו בחברות הגז והנפט היתה קודם אחזקת יתר ועכשיו היא תשואת שוק". "צריך לפזר את תיק ההשקעות ולהימנע מבחירות קיצוניות מדי ומהשקעות עם חשיפה גבוהה למטבעות, נוכח התנודתיות הגבוהה", הוא מסכם.