ככה נראה "תיקון" בכלכלה השנייה בגודלה בעולם

מטוקיו, דרך תל אביב ועד לונדון וניו יורק - הבורסה של שנגחאי מתרסקת ומושכת איתה את כל העולם. מאחורי הצניחה הדרמטית מסתתר תהליך ארוך של בועת מניות שהתנפחה ופשוט היתה חייבת להתפוצץ מתישהו. ויש לזה גם צדדים חיוביים

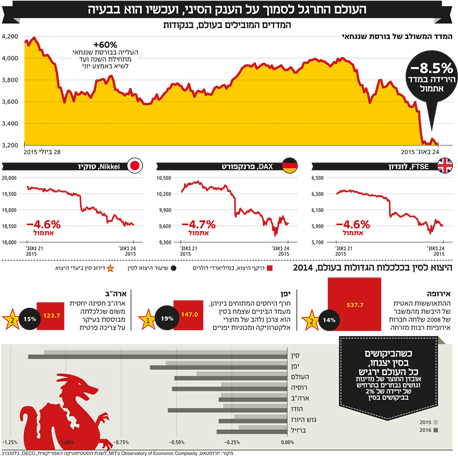

המפולת המתמשכת בבורסה של שנגחאי סחפה עמה בורסות בכל העולם, מטוקיו, דרך תל אביב ועד פרנקפורט, לונדון וניו יורק. המכירה המסיבית של מניות בסין, שהובילה למפולת, היתה צפויה.

הן נסחרו במחירים גבוהים מאוד, נתוני המאקרו העידו על האטה בכלכלה הסינית, והממשל הכריז שוב ושוב שהוא מתכנן שינוי כיוון דרמטי בכלכלת המדינה - מכלכלה מבוססת יצוא לכלכלה מבוססת צריכה פנימית. למרות זאת נראה שהתיקון של שוק ההון הסיני הפתיע את השווקים בעוצמתו, ועורר חשש כי ההאטה במדינת הענק תתברר כחריפה ממה שחשבו.

- לראשונה: סין מרשה לקרנות פנסיה ממשלתיות להשקיע בבורסה

- הנפילות בשווקים: ממה באמת צריך לפחד?

- המשבר בסין הפך את חלום החלשת השקל של קרנית פלוג לסיוט

העובדה המדאיגה שבשלושת העשורים האחרונים המשברים הכלכליים התעוררו בעולם במחזורים של שבע שנים לא תרמה לשמירה על קור רוח. "כלכליסט" לוקח צעד לאחור, בוחן את המקורות וההשלכות של המשבר המסתמן ומסביר מה עומד מאחורי הטלטלה בשווקים.

מה בעצם גורם לבורסה בשנגחאי לצנוח?

הצניחה בבורסת שנגחאי היא בעצם תיקון. במחצית הראשונה של השנה עלתה הבורסה בכ־60%, כשהממשלה מעודדת את האזרחים הסינים להשקיע בה ואף לקחת הלוואות כדי לממן את ההשקעות. הריצה אל המניות התרחשה כשהכלכלה האמיתית של סין האטה ורמות הצמיחה שלה נעו סביב 7%, שיעור נמוך ביחס לצמיחה הדו ספרתית של העשור הקודם. לכן מניות בבורסת שנגחאי נסחרו במכפילי רווח (היחס בין שווי המניה לרווח הנקי שלה) דימיוניים ומנותקים משוויין האמיתי, ובמוקדם או במאוחר היו צריכות להימכר כדי להתאים את שוויין למה שקורה בשטח. מכפילי רווח נורמליים שניתן לראות בבורסות העולם נעים סביב 15–25, תלוי בתחום שבו עוסקת החברה, ואילו בשבוע שעבר דיווח בלומברג כי מכפיל הרווח החציוני (שחצי מהמניות נסחרות מעליו וחצי מתחתיו) בבורסת שנגחאי עומד על 72. פירוש הדבר שהצניחה צפויה להימשך.

למה בורסות אחרות בעולם נופלות בעקבותיה?

סין היא הכלכלה השנייה בגודלה בעולם, אחרי ארה"ב. עם זאת, האחזקה של משקיעים זרים בבורסת שנגחאי קטנה מאוד ועומדת על 1.5% בלבד מהמניות הנסחרות. על פניו, חשיפה בסדר הגודל הזה לא אמורה להשפיע באופן משמעותי. פטריק צ'ובנק, האסטרטג הראשי של בית ההשקעות הניו יורקי סילברקרסט ופרופסור לשעבר באוניברסיטת טסינג־חואה הסינית, הסביר לכלכליסט כי "השווקים קיבלו בהפתעה את המכירות, אבל אין סיבה להיות מופתעים ממכירה המונית של מניות בשוק עם הערכת יתר. זה כבר קרה ב־2007 וב־2008, כשמחיר המניות בבורסת שנגחאי נפל בשני שלישים".

בורסות שנגחאי צילום: אי פי איי

בורסות שנגחאי צילום: אי פי איי

אלא שמתחת למנוסה ולבהלה שנראות לא רציונליות, עומדת ההערכה המוצדקת שהמגמה בבורסת שנגחאי משקפת את ההאטה בכלכלת סין. צ'ובנק מסרב להצטרף לחשש הכללי מהאטה סינית ומסביר ש"לסין היתה צמיחה מרשימה אבל לא בת קיימא. היא יצרה לה המון בעיות. צריך להיות תיקון וצריך לקבל אותו בברכה. זה יהיה טוב להרבה מדינות, אף שכמובן יהיו כאלה, כמו אוסטרליה למשל, שיפסידו מזה. נראה שאנשים לא תופסים מה פירושו של תיקון בכלכלה השנייה בגודלה בעולם".

צ'ובנק מוסיף גם ש"סין מייצרת הרבה יותר משהיא מסוגלת לייצא ולצרוך. זה הוסיף לדפלציה ולמיתון בכל העולם. מה שנגלה עכשיו, כשקצב הייצור שם יירד, הוא שהסינים יוכלו לצרוך יותר משהם מייצרים, וזה לא גרוע – הם יכולים להרשות לעצמם להיות בגירעון מסחרי. הצריכה והביקושים הפנימיים בסין יהפכו להיות מנוע הצמיחה, ולא הייצור".

לבסוף מבהיר צ'ובנק כי מבחינתו לא מדובר באסון או במשבר גדול, אלא בהזדמנות. "סין מחליפה הילוכים ויש לזה המון יתרונות לכלכלה העולמית", הוא אומר. "זה לא מה שחששנו ממנו אלא מה שחיכינו לו, וסין צריכה לעבור את זה".

איך זה שהממשל הסיני לא מצליח לבלום את הנפילה?

הניסיונות של בייג'ינג למנוע את מכירת המניות ההמונית בבורסת שנגחאי החלו בחודש שעבר וכללו הזרמה של מיליארדי דולרים לשוק, עצירה של הנפקות ציבוריות, ולעתים אף עצירת מסחר בחלק מהמניות המובילות. עוד לפני כן נקט הבנק המרכזי הסיני מדיניות מוניטרית מרחיבה וחתך את הריבית שלוש פעמים בשנה האחרונה, מה שהקל על נטילת הלוואות ששימשו גם הן להשקעה בשוק ההון. תיאורטית לממשל הסיני יש מספיק מזומנים כדי להמשיך ולהתערב בשוק עד הנצח, והיא לא עושה זאת משום שיש לכך מחיר.

נפילות בוול סטריט צילום: איי פי

נפילות בוול סטריט צילום: איי פי

כל התערבות של הממשל בשוק ההון הסיני מאששת את הסברה שקיימת בו בועה, ותדחוף את המשקיעים לצאת מהשוק. לפיכך, כל עוד מדובר בבועה, התערבות שתשאיר את האוויר בתוכה תהפוך לסאגה בלתי נגמרת שתדרוש עוד ועוד כסף. מעבר לכך, נשיא סין שי ג'ינפינג הצהיר לא אחת שבכוונתו להגדיל את התפקיד שמשחק השוק החופשי בכלכלה הסינית, והתערבות תדירה בשוק ההון תטיל בספק את רצינות כוונותיו ועלולה להרחיק השקעות זרות.

באיזה אופן משפיע המשבר על ארה"ב?

הסחר הבינלאומי הוא החזית הרחבה ביותר שבה ארה"ב וסין קשורות מבחינה כלכלית.

בשנתיים הקרובות היקף הסחר בין שתי המעצמות צפוי לעבור את הסחר בין ארה"ב ושכנתה קנדה, שהיא גם שותפת הסחר הראשית שלה. ובכל זאת, ארה"ב חסינה יחסית מפני האטה בכלכלה הסינית שתביא לירידה בביקושים למוצרים אמריקאיים, משום שהיצוא אחראי רק ל־13% מהתמ"ג של ארה"ב, ואילו הצריכה הפרטית אחראית ליותר משני שלישים ממנו. פירוש הדבר הוא שכל עוד הצרכנים האמריקאים לא ישמרו את הדולרים בכיס, לארה"ב יש מקלט מפני הסערה.

עם זאת, היצואנים האמריקאים עדיין עלולים להיפגע באופן חמור. למשל, 40% מההכנסות של 500 החברות הציבוריות הגדולות בארה"ב מגיעות משווקים חיצוניים, ולכן השפעה שלילית של ההאטה הסינית על כלכלות אחרות תצמצם את ההכנסות שלהן.

באיזה אופן משפיע המשבר על אירופה?

כלכלת אירופה עדיין מתקשה להתאושש מהמשבר של 2008. הירידה בביקושים ביבשת הביאו חברות אירופיות רבות למקד את מאמציהן בשוק הסיני, באופן עצמאי או באמצעות שיתופי פעולה ואף מיזוגים עם חברות סיניות. נתח של 25% מיצרנית הרכב הצרפתית פיז'ו, למשל, נרכש בידי חברת דונפנג הסינית.

ההאטה עשויה לפגוע ביצוא האירופי לסין, ולעכב עוד יותר את ההתאוששות של כלכלות אירופה מהמשבר.

איך תשפיע ההאטה בסין על הכלכלות המתעוררות?

התשובה הכי טובה לשאלה הזאת היא - תלוי. עבור המדינות שמספקות לסין סחורות שהיו דרושות לה לפיתוח תעשיית הייצור האדירה שלה בעשורים האחרונים מדובר בבשורות רעות. האטה בייצור פירושה גם ירידה בביקושים לסחורות, ולכן גם ירידה במחירן. ברזיל למשל ייצאה לסין מחצבים ששימשו בעיקר בתעשיית האלקטרוניקה וכלכלתה כבר נמצאת במיתון, בין השאר בגלל הירידה בהזמנות בסין. המשך המיתון בברזיל, שהיא הכלכלה הגדולה ביותר בדרום אמריקה, ישפיע גם על שותפות הסחר שלה ביבשת, שגם הן נמנות על השווקים המתעוררים.

במדינות אפריקה, שבהן השקיעה סין הון עצום בשנים האחרונות - פי שלושה מאשר השקיעה בהן ארה"ב - התמונה צפויה להיות דומה. בזמביה למשל ההשקעות הסיניות היו אחראיות ל־7.5% מהתוצר, לפי המידע הזמין האחרון מ־2012. המשאבים שהשקיעה סין באפריקה נועדו לספק את התיאבון שלה למינרלים, מתכות ונפט, שכולם היו הכרחיים כדי לשמור על קצב הצמיחה האסטרונומי שלה. האטת הצמיחה הסינית פירושה גם ירידה ביצוא האפריקאי אליה.

שכנותיה של סין נמצאות במצב טוב יותר. מצד אחד, הפיחות במטבע הסיני, היואן, יקשה על מדינות עם כוח אדם זול ולא מיומן כמו וייטנאם ובנגלדש להתחרות בייצור הסיני. אף שחלק קטן יחסית מהייצור בסין עדיין ממוקד בייצור מוצרים פשוטים כמו לבנים או חולצות טי, גודלו האבסולוטי עדיין מאתגר את התעשייה במדינות הללו. מדינות אחרות כמו דרום קוריאה וטייוואן, שמספקות רכיבים למפעלי האלקטרוניקה בסין, עלולות להיפגע מהירידה בביקוש למוצריהן. הודו, מנגד, כבר יכולה להחשיב את עצמה בצד של המרוויחים, שכן חברות אלקטרוניקה סיניות כמו לנובו ושייאומי, שעלות הייצור שלהן הפכה גבוהה בשנים האחרונות, כבר העבירו קווי ייצור להודו שמציעה להן כוח אדם מיומן אך עדיין זול.

סוכנות הידיעות הסינית הממשלתית: "הבורסה של שנגחאי מצטרפת למפולות בשווקים"

אף שרבים מהמשקיעים בבורסה הסינית הם אזרחים מהשורה שהחליטו לשים בה את כספם בעידוד הממשלה, הדיווחים הרשמיים בסין מגמדים את היקף המכירה בשנגחאי. שלשום למשל דיווחה סוכנות הידיעות הרשמית שינחואה שהמגמה בבורסה שלילית, אבל במקביל אמרה שההיתר שנתנה הממשלה לקרנות הפנסיה להשקיע במניות נועד "להיטיב את מצבה הכלכלי של אוכלוסיית הגמלאים ההולכת וגדלה במדינה".

אתמול ציירה שינחואה תמונה הפוכה לקוראים כשדיווחה כי "בורסת שנגחאי הצטרפה למפולות בבורסות העולם וירדה ב־8.5%", כאילו הבורסה הסינית אינה זו שהציתה את הבהלה. אתר היומון הסיני בשפה האנגלית "צ'יינה דיילי" הצניע את הדיווח על הנפילות בבורסות, בעוד אלו תפסו את הכותרות הראשיות בכלי תקשורת בכל העולם. דיווח זהה בצורה מחשידה התפרסם גם באתר העיתון "People's Daily".

גישה מפתיעה למפולת בשוק המניות הסיני גילתה הרשת החברתית הפופולרית וויצ'ט, שהציגה בראשית החודש פלטפורמה ייחודית לדיון ולמסחר במניות. הרשת, שאולי מנסה להצליח היכן שהממשלה הסינית נכשלה, מקווה ששיח פיננסי בין 549 מיליון חבריה עשוי למנוע את המשך צלילת שוק המניות. התרשמות מהירה מהמגמה של בורסת שנגחאי מאז הושקה הפלטפורמה מלמדת שהתקוות שנתלו בה התבדו.