אג'יו

אג'יו: סאב-פריים על גלגלים

תשכחו ממשכנתאות: שוק הלוואות הסאב־פריים לרכישת רכב בארה"ב רותח מתמיד. וול סטריט מסתערת על השוק במרדף אחרי תשואות, המלווים מצטרפים לחגיגה, ואז מה אם רבים מהלווים לא יעמדו בריבית של 11% בשנה. איחרת בתשלום? אל תתפלא אם הרכב לא מניע

"המערב הפרוע", כך מגדיר עו"ד דניאל שלנגר את המתרחש באחת הזירות הפיננסיות הלוהטות בארה"ב בשנים האחרונות: הלוואות סאב־פריים לרוכשי רכב. זינוק מטאורי בהיקף ההלוואות, גופים פיננסיים שרודפים אחרי לווים בעייתיים בחיפוש אחרי רווח קל, והסתערות של וול סטריט על אג"ח שמגובות בהלוואות מסוכנות. כל התופעות המוכרות משוק המשכנתאות בארה"ב ערב המשבר של 2007 חוזרות על עצמן כיום. כולל התרמיות.

- בנקים במקום טנקים: עלייתו של הרייך הפיננסי

- אג'יו: כלכלה על אדי סטרואידים

- בועה בחסות המפלגה: התעלומה האדומה

"אחת הפרקטיקות הנפוצות בסוכנויות הרכב היא מה שנקרא 'תרמית יו־יו'", מספר ל"כלכליסט" עו"ד שלנגר (Schlanger) מפירמת שלנגר ושלנגר בניו יורק, המתמחה בחוקי ההגנת הצרכן. "במקרים כאלה הלקוחות מסכמים עם סוכנות הרכב על עסקה שהם מאמינים שהיא טובה לחלוטין, ונוסעים הביתה עם המכונית, שמחים ומאושרים. אבל הם לא שמים לב שהסוכנות עצמה בכלל לא חתמה על החוזה. אחרי כמה ימים הם מקבלים טלפון שמודיע שיש בעיה עם המימון, והם צריכים לחתום על הסכם חדש בתנאים פחות טובים. כשהלקוח מסביר לסוכנות שהוא מרוצה מהתנאים הנוכחיים ולא מעוניין בעסקה חדשה, נמסר לו שהבעלות על הרכב עדיין לא עברה על שמו, ושאם הוא לא יבוא לחתום על חוזה חדש, הסוכנות תדווח שהרכב נגנב והמשטרה עלולה לעצור אותו. כך מפעילים לחץ על הלקוח לחתום על חוזה חדש בתנאים טובים יותר לסוכנות הרכב".

כדי להבין מה עומד מאחורי תרמיות כאלה, מסביר שלנגר, צריך לזכור שכמו במקרה של משכנתאות הסאב־פריים, גם סוכנות הרכב היא שלב אחד בשרשרת מזון ארוכה. "התרמית נובעת מכך שהסוכנות אינה מרוצה מהצעת המחיר שהיא קיבלה מגופים פיננסיים שלהם היא מוכרת את ההלוואה. במקום להרוויח פחות כסף ולקיים את ההסכם מול הקונה כפי שהוא, הסוכנויות מנסות לארגן מחדש את העסקה, לפתוח מחדש את המו"מ באמצעות איומים במעצר, ולהכריח את את הלקוחות לחתום על עסקה רווחית יותר עבורן - על חשבונם. התופעה הזאת, למרבה הצער, די נפוצה בניו יורק, ואני חושב שגם במקומות אחרים בארה"ב".

"אנחנו בהחלט רואים הרבה תופעות שמזכירות את המצב בשוק המשכנתאות לפני המשבר", אומר ל"כלכליסט" כריס קוקלה (Kukla), סגן נשיא בכיר במרכז להלוואות אחראיות (CRL), מכון מחקר ומדיניות ציבורית הפועל כדי להגן על צרכנים מפני "פרקטיקות נצלניות בשוק הפיננסי". "הרבה משקיעים שבעבר חיפשו תשואה אטרקטיבית בשוק משכנתאות הסאב־פריים", אומר קוקלה, "הבינו אחרי המשבר של 2007 שהלוואות סאב־פריים לרכב יכולות להיות תחליף רווחי למדי".

קוקלה אחראי על תחום הלוואות הרכב ב־CRL, ועוקב אחר המתרחש בשוק כבר עשר שנים. הוא מתריע כי בשנים האחרונות נכנסו לשוק גופים רבים מוול סטריט, חברות פרייבט אקוויטי וקרנות גידור בחיפוש אחר תשואה אטרקטיבית. "הרבה מאוד כסף זורם לשוק הלוואות הרכב, בעיקר בקטגוריית הסאב־פריים", הוא אומר, "וזה מגדיל את הלחץ לתת עוד הלוואות. וכמו שראינו בשוק המשכנתאות, כשיש לחץ לתת עוד הלוואות, התוצאה היא ירידה בסטנדרטים שדורשים המלווים, ואז מתחילים לקחת סיכונים הולכים וגדלים. ככל שהמגמה הזאת מתגברת והסטנדרטים בענף מתרופפים, בסופו של דבר צרכנים מתחילים לקחת הלוואות שהם לא יוכלו להחזיר".

פירצה בחוק בגודל של מכונית

כדי להבין את ההתנפלות על שוק הלוואות הרכב, יש לחזור בזמן לתקופה שאחרי התפוצצות בועת משכנתאות הסאב־פריים. המשבר של 2008, שפרץ בעקבות התפוצצות הבועה, חשף פרקטיקות מפוקפקות בתעשיית המשכנתאות, שכללו בין היתר הסתרת מידע מהלקוחות ורישומים כוזבים במסמכי אשראי. במטרה לעשות סדר בשוק העבירו המחוקקים האמריקאים ב־2010 רפורמה במערכת הפיננסית, שנודעה גם בשם רפורמת דוד־פרנק, על שם הסנטורים שהגישו את ההצעה. במסגרת הרפורמה הוקמה רשות צרכנית להגנה פיננסית (CFPB), שנועדה בין היתר לפקח על פעילות ההלוואות בארה"ב.

לפי התכנון המקורי, הפיקוח היה אמור לחול גם על גופים בענף ההלוואות לרכב, ובעיקר על סוכנויות רכב האחראיות לנתח משמעותי מההלוואות. אבל ברגע האחרון נותר הענף מחוץ לסמכותה של הרשות החדשה. מי שהתעקש על הוצאת הענף מהרפורמה היה ג'ון קמפבל, ששימש עד תחילת 2015 כחבר קונגרס מטעם המפלגה הרפובליקנית. לפני שהחל בפעילות פוליטית החזיק קמפבל בכמה סוכנויות רכב בקליפורניה, ואף קיבל תרומות בסך 170 אלף דולר מסוכנויות רכב שונות כשהחליט להתמודד על תפקיד ציבורי.

"סוכנויות הרכב הן כוח פוליטי משמעותי בוושינגטון והן הצליחו לשכנע את המחוקקים להחריג אותן מהרפורמה", מסביר קוקלה, שבחודש שעבר אף מונה לחבר היועצים ל-CFPB. "הטיעון היה שסוכנויות הרכב לא באמת נותנות את ההלוואות לצרכנים, אף על פי שזה לא ממש נכון. היה כאן שילוב של חוסר ידע בנוגע לאופן שבו השוק פועל עם לובי פוליטי חזק בעל יכולת להשפיע על הקונגרס".

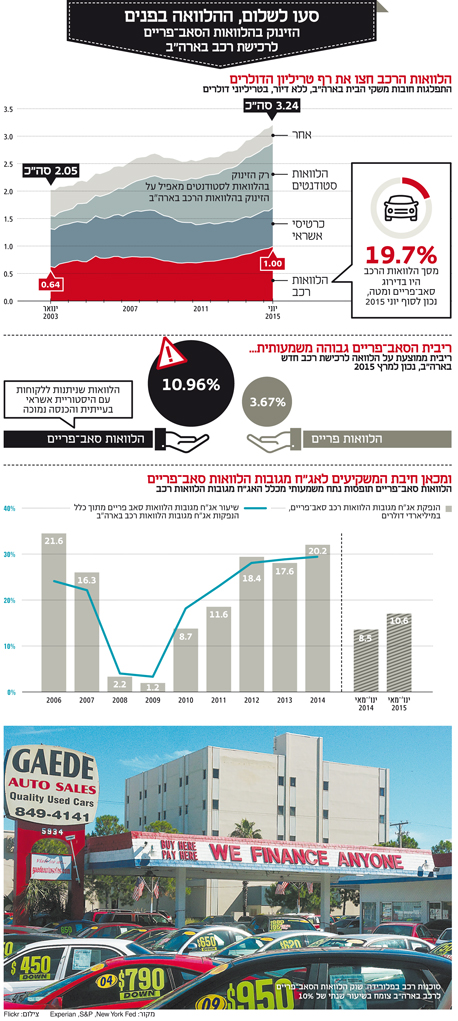

חמש שנים אחרי, שוק ההלוואות לרכב רותח. ביוני האחרון עברו חובות הרכב של משקי הבית בארה"ב את רף טריליון הדולרים, 23%–24% מתוכם בהלוואות סאב־פריים. בשנים האחרונות צומחת קטגוריית הסאב־פריים בהלוואות רכב בשיעור שנתי ממוצע של יותר מ־10%. הלוואות סאב־פריים, לשם תזכורת, ניתנות ללקוחות עם היסטוריית אשראי בעייתית, הכנסה נמוכה וקשיים כלכליים. כפיצוי על הסיכון המוגדל דורשות סוכנויות הרכב - שאחראיות לנתח גדול מההלוואות בתחום - ריבית גבוהה במיוחד, לעתים פי שלושה ויותר מלקוחות משכבות מבוססות.

הריביות הגבוהות מושכות לתחום גופים פיננסיים גדולים, כמו בנקים וחברות פרייבט אקוויטי, שרוכשות את ההלוואות מסוכנויות הרכב, ובמקרים מסוימים אף קונות חברות מימון שמתמקדות בתחום הרכב. בלקסטון, קרן הפרייבט אקוויטי הגדולה בעולם, רכשה ב־2011 את אקסטר פייננס. פורטפוליו ההלוואות של אקסטר זינק מ־150 מיליון דולר בעת הרכישה ל־2.8 מיליארד דולר בתחילת 2015. וולינגטון, ענקית קרנות הנאמנות המנהלת עבור לקוחותיה כ־900 מיליארד דולר, היא בעלת המניות הגדולה ביותר בסנטנדר קונסיומר (Santander Consumer), השחקנית המובילה בתחום הלוואות הסאב־פריים בארה"ב, שהונפקה בשנה שעברה ונסחרת כיום לפי שווי של 8 מיליארד דולר.

איחרת בתשלום? היה מנוע

הכסף הרב שזורם מוול סטריט, כאמור, מעודד פרקטיקות מפוקפקות של סוכנויות הרכב, שדואגות להסתיר סעיפים בעייתיים בחוזי המימון, ולעתים אף משקרות בנוגע לרמת ההכנסה של הלקוחות והיכולת שלהם לעמוד בתשלומים. לפי מחקר שהוכן לבקשת סנטורים ממדינת ניו יורק ופורסם באפריל השנה, החברות מתמקדות בלקוחות דלי אמצעים, ומשווקות להם באופן אגרסיבי הלוואות יקרות עם החזרים חודשיים שבהם יתקשו לעמוד. "מלווי סאב־פריים וסוכנויות רכב יודעים שמדובר בהלוואות הרסניות מבחינה פיננסית עבור הלווים", נכתב במחקר, "אך עד כה הרווח העצום הגלום בעסקאות מעין אלה גבר על כל שיקול בנוגע לטובת הלקוח".

כריס קוקלה: "לובי סוכנויות הרכב שכנע את המחוקקים להוציא אותן מהרפורמה במערכת הפיננסית"

כריס קוקלה: "לובי סוכנויות הרכב שכנע את המחוקקים להוציא אותן מהרפורמה במערכת הפיננסית"

"לסוכנויות יש יתרון מובנה בעסקאות כאלה", מסביר עו"ד שלנגר, "יש להן ניסיון רב במכירת מכוניות, מוצרים נלווים וארגון המימון לעסקה. לצרכן, מנגד, לעתים קרובות חסר ידע בסיסי ברכיבים של העסקה. ומכיוון שמדובר בעסקה מורכבת שבה צד אחד יודע היטב מה שהוא עושה והצד השני לא, יש כאן פוטנציאל גדול להתנהלות מפוקפקת ולניצול".

המחקר שהוזמן על ידי סנטורים בניו יורק מתאר כמה וכמה מקרים כאלה. מארי ברידג'ס, למשל, בת 75 עם הכנסה של 1,155 דולר בחודש מהביטוח הלאומי בארה"ב, הגיעה לסוכנות רכב בעקבות עלון פרסומי שהבטיח לה אפשרות לזכות במכונית חדשה בחינם. סוכני המכירות במקום שכנעו אותה להחליף את המכונית שלה בביואיק חדשה, בהבטחה שהתשלום החודשי עבור המכונית יהיה זהה לסכום ששילמה עד כה. המוכר דאג שמארי תחתום על מסמכי ההלוואה שלא בנוכחות בתה, שהצטרפה אליה לנסיעה. במסמכים אלה התחייבה מארי לשלם סכום הגבוה ב־66% מהסכום ששילמה עד כה. לאחר מכן הסתבר כי בבקשת ההלוואה כתב המוכר כי ההכנסה החודשית של מארי היא 2,500 דולר, יותר מפי שניים מההכנסה בפועל.

הגופים המלווים אף נוהגים להתקין מכשירי ג'י.פי.אס במכונית, כדי להקל עליהן לאתר אותה במקרה של איחור בתשלומים. על מכשירים אלה אין כל פיקוח, והם מעלים בעיות הנוגעות לפרטיות הלקוח. מלבד ג'י.פי.אס המלווים מתקינים לעתים גם מתג הפסק (Kill Switch), המאפשר להן להשבית את המכונית במקרה של אי־עמידה בתשלומים. בכמה מקרים המתג הופעל בזמן שהרכב היה בנסיעה, תוך סיכון חיי הנוסעים. למשל, במקרה של קנדיס סמית', בת 31 מנבדה, שנסעה בכביש המהיר בזמן שחברת CAG Acceptance, שהלוותה לה את הכסף לרכישה, החליטה ללחוץ על הכפתור. "נסעתי בנתיב השמאלי כשפתאום ההגה ננעל והמכונית הפסיקה לעבוד", סיפרה סמית' בעדות לפני בית המחוקקים של המדינה. "הייתי מבוהלת ורעדתי בכל הגוף. זה סיכן לא רק אותי, אלא כל נהג אחר בכביש".

עבור שלנגר העובדה המרעישה ביותר בסיפורים כאלה אינה התנהגות סוכנויות הרכב, אלא המעורבות של בנקים גדולים ומוסדות פיננסיים. "אלה עסקאות שבסופו של דבר ממומנות על ידי בנקים וגופים פיננסיים גדולים ומכובדים, או חברות־בנות שלהן", הוא אומר. "אבל הגופים האלה משתמשים לעתים קרובות במבנה העסקה - כלומר בכך שלא הם נתנו את הלוואה המקורית - כדי להסיר מעצמם כל אחריות".

הבנקים והמוסדות הפיננסיים יודעים מה קורה בסוכנויות הרכב?

"אני חושב שלפעמים הם יודעים שיש תרמיות בתהליך ההלוואה המקורי, ולפעמים הם אמורים לדעת ומעדיפים לטמון את הראש בחול. במקרים רבים הבנקים מקבלים פניות חוזרות ונשנות של לקוחות בנוגע לסוכנות רכב ספציפית, אבל הם ממשיכים לרכוש ממנה הלוואות, לגבות תשלומים על ההלוואות שהם כבר רכשו, ולעקל מכוניות של לקוחות שמפגרים בתשלום.

"ראינו מקרים שבהם הלקוחות הציגו לבנקים מסמכים מפורטים שמעידים על כך שההלוואה היתה שקרית והחתימות שלהם זויפו, והבנקים עדיין ניסו לאכוף את תנאי ההלוואה. באחד המקרים הלקוח בכלל לא ביקש הלוואה עבור הרכישה אלא שילם עבור המכונית במזומן - ואפילו אז הבנק טען שזאת לא בעיה שלו והפנה את הלקוח לסוכנות. כל המערכת נסמכת על כך שבנקים ומוסדות פיננסיים גדולים מספקים את המימון עבור ההלוואה. ברגע שאותם מוסדות שקונים את חוזה ההלוואה מהסוכנות יהיו חייבים לשאת באחריות, גם סוכנויות הרכב ייאלצו להתנהל בצורה תקינה".

וול סטריט לוקחת טרמפ

הצמיחה המהירה וריבוי הדיווחים על התנהלות טורפנית בשוק הלוואות הרכב לא נעלמו מעיני הרשויות בארה"ב, שבשנה האחרונה החלו לחקור את המתרחש בתחום, בעיקר מכיוון החברות הפיננסיות הפועלות בו. לדברי קוקלה, "הרגולטורים עדיין קצת המומים מכך שהם פספסו לחלוטין את המשבר שהיה בשוק המשכנתאות, אז הם רוצים לוודא שדבר כזה לא יחמוק מתחת לרדאר פעם שנייה".

באוגוסט 2014 דרש משרד המשפטים האמריקאי מכמה חברות - בהן סנטנדר והזרוע הפיננסית של ג'נרל מוטורס (GM Financial) - להעביר לידיו מסמכים הקשורים לפעילות הלוואות הסאב־פריים והנפקת אג"ח המבוססות על אותן הלוואות מאז שנת 2007. באותו החודש קנסה הרשות הצרכנית להגנה פיננסית (CFPB) חברת הלוואות רכב מטקסס ב־2.75 מיליון דולר בעקבות "אי־דיוקים שיטתיים" בדיווחי האשראי שהגישה עבור לקוחותיה.

בפברואר השנה נאלצה סנטנדר לשלם 9.6 מיליון דולר בהסדר פשרה עם משרד המשפטים האמריקאי, לאחר שעיקלה שלא כחוק מכוניות של לקוחותיה. ביוני נקנסה הזרוע הפיננסית של הונדה בארה"ב ב־24 מיליון דולר בעקבות אפליה שיטתית של אפרו־אמריקאים והיספנים, שנדרשו לשלם ריביות גבוהות יותר מלקוחות אחרים. לפי כחודש מצאה ה־CFPB כי גם סנטנדר נוקטת את אותה אפליה שיטתית, והעבירה את העניין לטיפול משרד המשפטים.

סנטנדר ספגה באחרונה פגיעה נוספת, לאחר שענקית ההסעות אובר החליטה לבטל את ההתקשרות עמה. מאז נובמבר 2013 שיתפה אובר פעולה עם סנטנדר במטרה להגדיל את מספר הנהגים העובדים עבור החברה. "אתגרי אשראי? אין בעיה", נכתב באתר האינטרנט של אובר, "צא לדרך בתוך יומיים בלבד עם תשלום התחלתי של 0 דולר". כמה מנהגי אובר שניצלו את אפיק האשראי של סנטנדר נאלצו בסופו של דבר להיפרד ממכוניתם, לאחר שהתקשו לעמוד בתשלומי ההחזר הגבוהים. לאחר שסנטנדר הואשמה בהפרת חוקי ההלוואות בארה"ב, החליטו באובר לסיים את השותפות. בחברה לא ציינו אם ההחלטה קשורה לפרסום השלילי שקיבלה סנטנדר באחרונה.

אך עד כה נראה שהחקירות, הקנסות והפרסום השלילי לא מרתיעים את המשקיעים בוול סטריט. לפי נתוני S&P, בחמשת החודשים הראשונים של 2015 הונפקו אג"ח מגובות בהלוואות סאב־פריים לרכב בהיקף של 10.6 מיליארד דולר, זינוק של כ־25% לעומת התקופה המקבילה ב־2014. מדובר בנתח של כמעט 35% מסך האג"ח המגובות בהלוואות רכב שהונפקו בשוק, בעוד שקטגוריית הסאב־פריים בענף מימון הרכב מסתכמת ב־23%–24%. המשמעות היא שנתח גדול יותר מתוך הלוואות הסאב־פריים לרכישת רכב נארז בצורת אג"ח ומשווק הלאה לעומת ההלוואות הבטוחות יותר, שאותן שומרות החברות בפורטפוליו הנכסים שלהן.

במקום הראשון מבין הגופים המנפיקים נמצאת מאז 2010 סנטנדר, שבשנת 2014 הנפיקה אג"ח מגובות בהלוואות סאב־פריים לרכב בהיקף של כ־7.1 מיליארד דולר. אחריה ניצבת הזרוע הפיננסית של ג'נרל מוטורס, עם הנפקה של 4.1 מיליארד דולר ב־2014. במרחק ניכר ניתן למצוא בעיקר גופי מימון קטנים יותר, עם הנפקות של מאות מיליוני דולרים לכל אחד.

הריבית הנמוכה בארה"ב דוחפת משקיעים בכיוון אג"ח אלה, המציעות תשואה גבוהה יחסית לאפשרויות השקעה אחרות. בין גופים אלה, אגב, ניתן למצוא גם קרנות פנסיה גדולות. TIAA-CREF, למשל, המנהלת את הפנסיה של עובדים במערכת ההשכלה הגבוהה, במגזר הבריאות ובמגזרים נוספים, מחזיקה באחת הקרנות שלה אג"ח סאב־פריים של סנטנדר ביותר מ־150 מיליון דולר - כמעט 2% מסך הנכסים באותה קרן. באוקלהומה קרן הפנסיה של עובדי המגזר הציבורי, המנהלת כ-9 מיליארד דולר, מחזיקה אג"ח סאב־פריים של סנטנדר בהיקף של כ־30 מיליון דולר.

אבל הביקוש הגבוה לאג"ח האלה נובע לא רק מהריבית הגבוהה שהן מציעות למשקיעים, אלא גם מהעובדה שהן מקבלות דירוג גבוה. כמו לפני משבר המשכנתאות, אג"ח המגובות בהלוואות סאב־פריים לרכב זוכות לדירוגים יציבים ומעלה מסוכנויות דירוג אשראי כמו מודי'ס ופיץ'. זאת למרות סימנים מדאיגים כמו גידול בהפסדים על אג"ח אלה, שרשם בפברואר שיא של שש שנים, ועלייה במספר הלקוחות שמפגרים בתשלומי ההלוואה שלהם, שלפי S&P נובעת בעיקר מהתרופפות הסטנדרטים למתן הלוואות.

האופטימיות של סוכנויות דירוג האשראי לא מפתיעה את קוקלה. "אחרי המשבר הקודם כולם ביקרו את סוכנויות דירוג אשראי על הדירוגים שהן נתנו לאג"ח מגובות במשכנתאות סאב־פריים", הוא מזכיר. "אבל בסופו של דבר לא הרבה השתנה באופן שבו השוק פועל. בהחלט יכול להיות שכמו בפעם הקודמת הסוכנויות יטענו שהמצב מצוין, עד לרגע שבו המצב כבר

לא יהיה ממש מצוין, ורק אז הן יורידו את הדירוג, כשיהיה מאוחר מדי. בסופו של דבר, סוכנויות הדירוג עדיין מקבלות תשלום מאותם אנשים שמנפיקים את האג"ח האלה. כל עוד המצב הזה יימשך, תמיד יהיו בעיות".

בסופו של דבר, גם אם שוק הלוואות הסאב־פריים לרכב יגיע לקריסה של ממש, קרוב לוודאי שהדבר לא יביא למשבר גלובלי כמו ב־2007. מדובר בעניין של גודל: שוק ההלוואות לרכב קטן בהרבה משוק המשכנתאות, ופוטנציאל הנזק שלו קטן בהתאם.

את קוקלה זה לא ממש מרגיע. "אני מאוד מקווה שזה לא הולך להיות קנה המידה שלנו מעכשיו, שננסה לפתור רק את הבעיות שעלולות לרסק את הכלכלה העולמית", הוא אומר. "ההלוואות האלה משעבדות אנשים לתקופה ארוכה, על בסיס ההנחה שלא תחול הרעה במצבם הפיננסי. ככל שאתה מכניס אנשים יותר לחוב, אתה מגביר את הלחץ הפיננסי עליהם. אלה גורמים שמגדילים את הסיכון לחדלות פירעון, ומה שאנחנו רואים כרגע זה סיכון על גבי סיכון, פרקטיקה מסוכנת על גבי פרקטיקה מסוכנת. מבחינת הפגיעה בצרכנים, מבחינת הפוטנציאל לנזקים מיותרים, אין ספק שצריך לפעול".