האלכימאי: ברמלי מכר את חלום מיחזור הפסולת הבורסאי באפס שקלים

אמיר ברמלי שנחקר בחשד להונאת פירמידה יצא אתמול מכל אחזקותיו הציבוריות במחירי חיסול. בדרך הוא משדר שהפיקוח והשקיפות שמוטלים על חברות ציבוריות, פשוט לא נועדו בשבילו. ברמלי: "עדיף להשקיע באופן פרטי. זו הכלכלה החדשה"

אתמול בבוקר שיגרו אנשיו של אמיר ברמלי הודעת וואטסאפ דרמטית: ברמלי, מייסד קבוצת רוביקון, שניסה בשנים האחרונות להעביר כמה מעסקיו לבורסה, החליט שנגמר לו משוק ההון והוא יוצא החוצה. זאת, באמצעות מכירת אחזקותיו בשתי חברות ציבוריות: וו.טי.פי(WTP) וקלע השקעות.

- משקיעים בקלע: יש בעיית נזילות. התנאי להחזר - סודיות

- רשות ני"ע: "בעסקיו של אמיר ברמלי אין רווחים – זאת פירמידה"

- צרות בצרורות לאמיר ברמלי: בעלי מניות מאיימים לתבוע את WTP

ברמלי, כמו ברמלי, לא יצא מהבורסה בשקט. כמו שנכנס לשוק בקול תרועה, כך גם יצא בקול תרועה רמה תוך שהוא מביע את אכזבתו העמוקה משוק ההון ומגופי הרגולציה. "ברמלי רואה במהלך גם צעד מחאתי, לאחר שאיבד אמון בשוק ההון הישראלי ובמערכת הפיקוח עליו", נאמר בהודעה. יש לציין כי אובדן האמון הוא הדדי — רשות ני"ע חוקרת את ברמלי בחשד למרמה, גיוס הון ללא תשקיף וניהול קרן השקעות שפועלת על פי החשד בשיטת הפירמידה. השפה המליצית והדרמטית של הודעת ברמלי נועדה לתפוס את תשומת הלב. למה? אולי כדי להסיט את תשומת הלב של הציבור שעלול לפספס פרטים ומסרים בעייתיים באופן היציאה שלו מהבורסה בתל אביב.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

וו.טי.פי מתנדנדת בין אבנר ארזי לברמלי

וו.טי.פי הציתה את הדמיון ב־2013, עם תחילת הליך המיזוג שלה לתוך השלד של פילת. במהלך 2014 מניית רשמה וו.טי.פי תשואה מדהימה של 480% והגיעה עד למחיר של 3 שקלים. החזון שלה מסעיר: לקחת פסולת ביתית ולהפוך אותה לחומר גלם לתעשיית הפלסטיק. כמעט כמו ההמצאה הסאטירית של אפרים קישון — מפעל "אשכוזין" שניסה לייצר בנזין מאשכוליות. אבל בעוד שמהמפעל של קישון אמנם לא יצא בנזין אבל לפחות יצא מיץ, מהמפעל של וו.טי.פי לא יוצא כמעט דבר. ההכנסות של המפעל אפסיות, ובדו"חות האחרונים נאמר כי אין לו שום הזמנות מלקוחות — שנה לאחר הקמתו.

למרות התמונה הבעייתית שעולה מהדו"חות, ברמלי טען בכל הזדמנות כי המפעל הזה יצליח להגשים את חזונו. ומפעל שיצליח להפוך זבל לכסף, בוודאי יהיה שווה מאות מיליוני שקלים אם לא מיליארדי שקלים. אז בכמה מכר ברמלי את המפעל לשותפו אבנר ארזי אתמול? באפס שקלים. כלום. אפילו לא אשכולית. העסקה שבה מכר ברמלי את אחזקתו במפעל מדברת בקול רם יותר מההצהרות על עתידו המזהיר. מכירת האחזקות לארזי תמוהה עוד יותר, על רקע העובדה שרק לפני חודש וחצי דיווחה וו.טי.פי כי ארזי הוא זה שימכור את אחזקותיו בחברה לברמלי. השווי באותה עסקה לא היה ברור, וכלל קיזוזים שונים מהתחייבויות עתידיות להזרמות כספים של השניים, כך שייתכן שכבר אז השותפים העריכו את שווייה של וו.טי.פי באפס. ימים ספורים אחרי אותה הודעה פורסם בדו"חות הרבעון השני של וו.טי.פי כי בנק הפועלים דורש ממנה פירעון מיידי של הלוואה, וכי הדרישה מסכנת את השלמת המכירה מארזי לברמלי. כעת התהפכו היוצרות — וברמלי הוא זה שמוכר לארזי את אחזקותיו.

האפס הזה בולט יותר כאשר מכניסים לתמונה את החלופה שבה ברמלי לא בחר. ברמלי לא היה חייב למכור את חלקו כדי לצאת מהבורסה. הוא היה יכול לפרסם הצעת רכש, לרכוש את חלקו של הציבור בוו.טי.פי ולשמור את מכרה הזהב הזה לעצמו. כאשר שאלנו אתמול את אנשיו של ברמלי מדוע נבחרה אפשרות המכירה לפי שווי אפס, ולא הצעת הרכש, קיבלנו את התשובה: "גם זו אופציה. הוא החליט אחרת". כאשר ברמלי יוצא מחברה ציבורית לפי שווי אפס, הוא משאיר את השותפים שלו — המשקיעים בציבור — עם חברה בשווי אפס. אך אותם משקיעים קטנים מאמינים בחברה יותר מברמלי, ואתמול, אחרי הדיווח על העסקה, זינקה מניית וו.טי.פי ב־14%, למחיר של 37 אגורות. רחוק מאוד ממחירה בסוף 2014.

יציאה יקרה גם מהשלד של קלע

החלום הבורסאי השני של ברמלי היה השלד הבורסאי קלע השקעות — שאליו רצה למזג את פעילות קרן קלע הפרטית שעומדת כעת במוקד חקירת הרשות. רשות ני"ע גם מנסה לעצור את גיוס הכספים המסיבי לקרן שנעשה בזמן האחרון, בין השאר באמצעות קמפיין טלוויזיוני בכיכובו של מוני מושונוב, שבלחץ הרשות ירד מהאוויר. הרשות טענה בבית המשפט כי הקרן היא למעשה פירמידה שאין לה רווחים מהשקעות, וכי התשואה המובטחת למשקיעים נובעת מגיוס כספים חדשים ולא מפעילות כלכלית.

אמיר ברמלי צילום: עמית שעל

אמיר ברמלי צילום: עמית שעל

ברמלי מצדו טוען כי הרשות היא גוף ארכאי שאינו מבין את הניהול ה"חדשני" של קרן קלע, שפועלת, לפי ברמלי, על פי חוקי "הכלכלה החדשה". עוד נחזור לכלכלה החדשה של ברמלי.כחלק מהיציאה הזועמת של ברמלי מהשוק, הוא מכר את השלד הבורסאי "קלע השקעות" לאיש העסקים אלי נידם, במחיר של 40 אגורות למניית השלד. מניית קלע השקעות סיימה שלשום (לפני הודעת המכירה) את המסחר בתל אביב במחיר של 62.3 אגורות המששיקף לה שווי שוק של 8.5 מיליון שקל. ברמלי מכר את המניות בדיסקאונט כדי לצאת מהר. היות שהוא מכר 13.7 מיליון מניות, מדובר בפער של 3 מיליון שקל בין שווי השוק לבין שווי המכירה בפועל (שעומד על 5.5 מיליון שקל).

אבל ברמלי לא היה חייב לוותר על אותם 3 מיליון שקל. בקבוצת רוביקון עסקים רבים שהיו יכולים להתמזג לתוך השלד הזה, ולספק תשואה טובה בהרבה עבור ברמלי והמשקיעים שלו. זאת, כמובן, בהנחה ששאר העסקים בקבוצה של ברמלי רווחיים ויציבים מספיק כדי לעניין את המשקיעים. כששאלנו את אנשיו של ברמלי מדוע יצא בחופזה, במקום לנסות לצאת בצורה סבלנית ורווחית יותר, הם ענו: "ברמלי החליט קיבל לצאת מכל האחזקות הציבוריות שלו".

כלכלה חדשה היא לא חוסר שקיפות

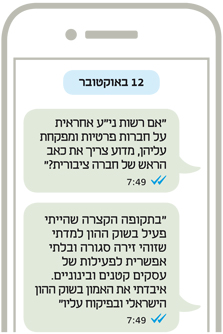

אבל המסר העיקרי והמהדהד ששולח ברמלי לכל מי שבחר להפקיד בידיו את כספו מתמצה בציטוט: "אם רשות ניירות ערך אחראית על חברות פרטיות ומפקחת עליהן, אז מדוע צריך את כאב הראש של חברה ציבורית?". הציניות שמתלווה לדבריו של ברמלי נובעת אולי מהעובדה שהוא מתמודד כעת עם חקירת רשות ני"ע בעסק הפרטי שלו — קרן קלע. אבל ברובד העמוק יותר, ברמלי בחר כנראה להתרחק מהנטל העיקרי בשוק ההון: השקיפות.

"בהתנסות שלי משוק ההון למדתי שעדיף לחברות וליזמים לגייס הון לצמיחתם דווקא בשוק הפרטי. למשקיעים עדיף להשקיע באופן ישיר ופרטי בחברות בצמיחה. זו הכלכלה החדשה שאני מדבר עליה", הוסיף ברמלי.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

הרגולציה בשוק ההון מטילה על החברות הנסחרות שלל חוקים ותקנות, חלקן מיותרות, חלקן מסורבלות, אבל כולן עם כוונה טובה: לדאוג לכך שציבור המשקיעים יהיה מודע לכל מה שמתרחש בחברות כדי שיוכל לקבל החלטות מושכלות לגבי ההון שלהם. בשוק הפרטי, שאותו ברמלי מכנה בשם "כלכלה חדשה", זה לא קורה.

אחת הטענות של הרשות כנגד ברמלי היא שהוא גייס הון לקרן קלע ממשקיעים פרטיים, אותם בני "מעמד בינוני" שברמלי טוען כי הוא עוזר להם להשיג תשואות גבוהות, בהבטחה כי אותם כספים ישמשו להענקת אשראי לעסקים קטנים ובינוניים. בפועל, טוענת הרשות, ברמלי מימן לכאורה עסקים פרטיים עם ההון שגויס, והחזיר כסף למשקיעים ותיקים.

משיחות של "כלכליסט" עם משקיעים של ברמלי מהציבור עולה כי הם לא מבינים לאן הולך הכסף, ואלה שניסו לשאול שאלות התבקשו לסמוך על ברמלי. האם הכלכלה החדשה של ברמלי היא כלכלה של חוסר שקיפות ושל "סמוך על ברמלי"? כאשר ברמלי נמלט ביום אחד משוק ההון, הוא משדר לכולנו כי הבקרות שמפקחות על חברות ציבוריות פשוט לא נועדו בשבילו. זה משאיר אותנו עם שתי אפשרויות: או שברמלי באמת מצא מודל כלכלי חדשני שאף אחד לא מבין, או שהוא סתם מפנטז.