השורה התחתונה

לא התחבאו מאחורי ההאטה בסין

החברות הישראליות שבלטו בתוצאות הרבעון השלישי היו מלאנוקס, אורבוטק וסיוה. הראשונה ממתינה למיזוג המיוחל עם איזיצ'יפ, השנייה דווקא בונה על המשך צמיחתה בסין, והשלישית מקווה שיתאמתו השמועות על אפל כלקוחה עתידית

עם סיום עונת התוצאות לרבעון השלישי ועל בסיס התחזיות לסוף 2015 אפשר לומר כי הישראליות שבלטו בדיווח "נקי", כלומר עם מומנטום חזק ובלי תירוצים על ההאטה בסין או על שערי המטבע, הן מלאנוקס (MLNX), אורבוטק (ORBK) וסיוה (CEVA). האחרונה גם הצליחה לנסוק למחיר מניה של 27 דולר — שיא רב־שנתי.

מלאנוקס: פרטי שותפויות עם יבמ ופייסבוק

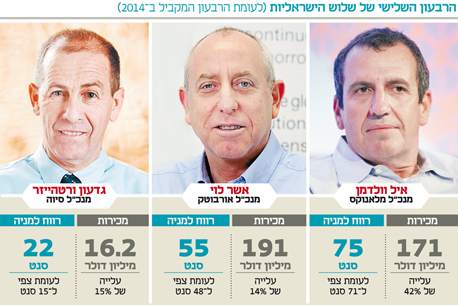

מכירות מלאנוקס ברבעון צמחו ב־42% לעומת הרבעון המקביל, והרווח למנייה עלה ב־97%. המכירות שהסתכמו ב־171 מיליון דולר היו גבוהות מהצפי המוקדם ל־169 מיליון דולר, והצפי המוקדם לרווח היה 71 סנט למניה לעומת 75 סנט בפועל.

דומה שהמומנטום החזק הוא שדחף את החברה למהלך האגרסיבי שעושה כותרות לאחרונה — רכישת איזיצ'יפ (EZCH) תמורת 811 מיליון דולר במזומן. לגבי מלאנוקס הכותרות יעסקו השבוע פחות ברכישה שהסתבכה קצת, ויותר ביכולות הטכנולוגיות שלה בתחומי הקישוריות מבוססי אינפיניבנד ואתרנט (פרוטוקולים של תקשורת נתונים ברשתות), שאותן תציג בתערוכה לפתרונות מחשוב עם ביצועים גבוהים, כנס SC15, שנערך השבוע בטקסס.

צילום: ענר גרין, אוראל כהן

צילום: ענר גרין, אוראל כהן

משקיעים ואנליסטים יבחנו בכנס את מצבה של מלאנוקס בעיקר מול אינטל (INTC), שמנסה כבר שנים — ללא הצלחה — להתחרות בה עם פתרונות אינפיניבנד משלה, וכנראה תכריז שם על פתרונות חדשים. גם מלאנוקס תשיק בכנס מערכות חדשות, ונראה שגם תספק פרטים על שותפויות מעניינות שדיווחה עליהן בעבר, בעיקר עם יבמ ופייסבוק.

לגבי המיזוג סיכמו החברות על דחיית ההצבעה כדי לתת לאיזיצ'יפ 30 יום לחיפוש קונה שיציע מחיר גבוה יותר. ההארכה, יותר משנועדה לאתר קונה חדש, באה להוכיח למתנגדי המיזוג כי אין רוכש שנדחה, כפי שהם האשימו את הדירקטוריון של איזיצ'יפ.

התוצאות של סיסקו (CSCO) שעות ספורות אחרי דחיית ההצבעה צריכות להדאיג את מתנגדי המיזוג, שרוצים להשאיר את איזיצ'יפ עצמאית או חולמים על הצעה גבוהה בהרבה. סיסקו, הלקוחה הגדולה ביותר של איזיצ'יפ לשנתיים הקרובות, דיווחה על ירידה במכירת ראוטרים לספקי תקשורת — דבר שמתאים לתחזיות מתחת לצפי, 25 מיליון דולר, שאיזיצ'יפ עצמה סיפקה לרבעון הרביעי ערב ההצבעה ושגם לגביהן המתנגדים רמזו על פסימיות מכוונת. אם המיזוג היה נופל בהצבעה, אין ספק שמניית איזיצ'יפ היתה חוזרת במהירות לטווח של 15–20 דולר, על בסיס התחזיות הגרועות שלה עצמה והתוצאות של סיסקו.

אורבוטק: קוטפת את פירות רכישת SPTS

אפרופו מיזוג גדול ואגרסיבי, אורבוטק קוטפת היום את פירות הרכישה הגדולה שביצעה בקיץ 2014, כאשר נכנסה למגזר השבבים באמצעות רכישת SPTS הבריטית ב־370 מיליון דולר. המהלך גרם לביזור עסקי וגיאוגרפי, כלומר הפחתה משמעותית בתלות בשני קווי המוצרים הוותיקים שנחשבים למחזוריים ותלויים בשוקי המזרח וסין בראשם: בדיקת מעגלים מודפסים ומסכים שטוחים.

המכירות של אורבוטק ברבעון צמחו ב־14% לעומת הרבעון המקביל ב־2014 והסתכמו ב־191 מיליון דולר, זאת לעומת צפי של 185 מיליון. הרווח למניה עמד על 55 סנט לעומת צפי של 48 סנט למניה — צמיחה של 6% לעומת רבעון שלישי ב־2014. המכירות של חטיבת השבבים החדשה צמחו חזק וקיזזו חולשה זמנית בקווי המעגלים והמסכים. בתחום המעגלים דווקא השוק הסיני, שממנו חששו המשקיעים במהלך הקיץ, צפוי לצמוח בקצב שנתי של 5%, ובתחום בדיקות המסכים ההנהלה רואה היום שוק טוב יותר מאשר בתחילת השנה, בין השאר בגלל ההשקעות שמתבצעות בסין.

אחרי דו"ח טוב, ובעיקר לנוכח ההרגעה של המנכ"ל אשר לוי על כך שהשוק הסיני לטווח הקצר והבינוני ימשיך לתרום משמעותית לביצועי החברה, למרות ההאטה בצמיחה שם, נראה כי מניית אורבוטק היא בין הזולות כיום בין הישראליות. אנליסטים מעריכים רווח למניה של 2.30 דולר בשנה הבאה ומכירות של 800 מיליון דולר, כלומר המניה נסחרת במכפילי רווח ומכירות אטרקטיביים מאוד של 8 ו־1 בהתאמה.

סיוה: חוזי רישוי חדשים ותמלוגי שיא

מניית סיוה נסקה ב־50% מ־18 דולר ל־27 דולר בשבוע שעבר, על רקע אזהרה חיובית בנוגע לתוצאות הרבעון השלישי, ואחרי שבתחילת נובמבר סיפקה תוצאות ותחזיות מעל הצפי. מכירות סיוה ברבעון הסתכמו ב־16.2 מיליון דולר לעומת צפי מוקדם של 15.5 מיליון דולר, והרווח למניה עמד על 22 סנט לעומת צפי של 15 סנט למניה. המכירות צמחו ב־15% לעומת הרבעון המקביל ב־2014 והרווח למנייה צמח ב־94%.

הרבעון החזק נבע מחתימה על חוזי רישוי חדשים ותמלוגי שיא על 27 מיליון מודמים מסוג LTE (דור 4), שלקוחות סיוה סיפקו ברבעון ושעבורם סיוה מקבלת תמלוגים גבוהים בהרבה לעומת דורות קודמים.

סיוה, שבעיקר מוכרת רישיונות DSP ליצרני מודמים סלולריים כמו סמסונג, אינטל ויצרנים סיניים, היא בעצם תמונת ראי של קוואלקום (QCOM), ענקית שבבי הסלולר שיש לה פתרונות DSP משלה. ככל שמצבה של קוואלקום נתפס בשוק ההון כקשה יותר, כך נראית סיוה כהשקעה מבטיחה, כי לקוחותיה אמורים להרוויח מנתחי השוק שקוואלקום מפסידה או צפויה להפסיד. לעומת השיא של סיוה, מניית קוואלקום צנחה אחרי התוצאות לתחתית רב־שנתית של 50 דולר, והחברה מתקשה לחתום על חוזי רישוי בסין. היא איבדה את מעמדה כספקית בסמסונג, שמפתחת מודמים משלה מבוססי DSP של סיוה, והדבר המאיים ביותר על עתידה של קוואלקום, שהוא גם חלומה של סיוה, הוא אפל (AAPL). על פי שמועות אפל בוחנת את המודמים של אינטל, מבוססי סיוה, לדורות הבאים של האייפונים והאייפדים.

בתחום הסלולר הפוטנציאל של סיוה מבטיח, כי חדירת הסמארטפונים מדור 4 נמצאת רק בראשיתה. מתוך 7 מיליארד מנויי סלולר בעולם רק ל־10% יש מכשירי LTE, וסין והודו הענקיות הן שמובילות את הצמיחה הצפויה בשנים הקרובות. גם בפתרונות מחוץ לעולם המודמים הסלולריים סיוה צפויה לצמיחה חזקה בטווח הקרוב, וברבעון השלישי היא צמחה בקצב שנתי ורבעוני של 119% ו־19% בהתאמה.

הכותב הוא יועץ ומשקיע בני"ע שונים

השורה התחתונה: שלוש המניות מספקות למשקיעים, כל אחת בתחומה, ראות טובה לטווח הקצר והבינוני בימים שבהם שוררת אי־ודאות גבוהה בשווקים