מנקיינד: הדרך לקריסה היתה רצופה כוונות סותרות

חברת הביומד המקרטעת זיהתה את הרצון של ראשי שוק ההון לעורר את מחזורי המסחר בת"א באמצעות יבוא חברות מחו"ל, הצליחה להשתחל למדדים ולעשות קופה. המחיר: אובדן כספי משקיעים ופגיעה במוניטין הבורסה

זה סיפור על רצון טוב, על אנשים שניסו לשפר, לשנות, להגדיל, אבל המציאות טפחה על פניהם – והביצוע בפועל הסתיים במפח נפש. מנכ"ל הבורסה בתל אביב יוסי ביינארט ויו"ר רשות ני"ע שמואל האוזר זיהו זה מכבר בעיה: הבורסה בתל אביב יבשה, חברות חדשות לא נרשמות כאן כמעט למסחר, והנזילות בה, כלומר היקף הפעילות, הולך וקטן.

הרעיון לשיפור היה פשוט – לדרבן חברות זרות הנסחרות בארה"ב, לבצע רישום כפול ולהיסחר גם בתל אביב. השאיפה של הבורסה היתה להביא לכאן חברות כמו צ'ק פוינט, אמדוקס ומובילאיי. השער נפתח ואיתו גם מאמצי השיווק של הבורסה.

אלא שבשער לא עמד מאבטח שעשה סלקציה. וכך, הגיעו בחודשים האחרונים לתל אביב חברות, איך למר בעדינות, מהספסלים האחוריים, בעיקר חברות ביומד שהיו צריכות לגייס הון כדי להמשיך ולפעול.

ביינארט והאוזר צילום: משה שי

ביינארט והאוזר צילום: משה שי

הפרצה נסגרה באיחור

מעל כולן בלטה מנקיינד, שנרשמה למסחר בסוף אוקטובר בבורסת תל אביב. כשחברת הביומד, שנסחרה אז בארה"ב לפי שווי של כמיליארד דולר, הגיעה לארץ, האנשים שסבבו את החברה סיפרו על רגש הציונות של היו"ר שלה אלפרד מן, נדבן יהודי־אמריקאי. אלא שמהר מאוד הסתבר כי מנקיינד באה לכאן כדי לנצל מנגנון של הבורסה בארץ, המקנה יתרון לגודל, כלומר לשווי השוק של החברה.

היתרון הזה מאפשר לחברות בשווי גבוה להיכנס באופן אוטומטי ומהיר למדדים המובילים בבורסה. כניסה כזו למדדים היא כמו דובדבן על קצפת העוגה: תעודות הסל והקרנות העוקבות אחר המדדים מחויבות לרכוש את מניית החברה שנמצאת בתוך המדד, וזאת באופן אוטומטי ללא כל התחשבות באופי החברה, בביצועיה ובערך שהיא באמת יכולה לספק למשקיעים בה.

הפעילים בשוק והתקשורת הכלכלית שראו את "פרצת מנקיינד" מבעוד מועד זעקו כי מדובר ב"חתול בשק". גם רשות ני"ע והבורסה בתל אביב התעוררו אז וזיהו את הבעיה, אלא שהתגובה שלהם היתה אטית מדי ומאוחרת. הם סגרו את השער שאותו פרצו במו ידיהם באמצעות החלטה על שינוי הכללים של אותו מנגנון. אולם זה כבר לא עזר. מנקיינד הצליחה להשתחל דרך הפרצה היישר למדד ת"א־100 ומדד ת"א־75. וכך, כל מי שמשקיע באותן קרנות ותעודות סל נאלץ לרכוש את מניית מנקיינד, על שלל בעיותיה. מאז חלפו חודשיים וקריסה של כ־80% במניית מנקיינד גרמה להפסד של מאות מיליוני שקלים לציבור המשקיעים. מפח נפש, כבר אמרנו.

כל הכנסותיה של מנקיינד הגיעו ממיזם יחיד עם סאנופי שאחראית על פיתוח ושיווק משאף האינסולין שפיתחה מנקיינד. קופת המזומנים של מנקיינד הכילה בסוף ספטמבר האחרון רק 35 מיליון דולר שיספיקו לפעילותה עד לסוף מרץ 2016. גם המשקיעים האמריקאים הבינו את זה, והחברה זכתה בכבוד המפוקפק להמנות עם חמש המניות עם הכי הרבה יתרות שורט בנאסד"ק. מנקיינד שקראה נכון את הרעב של מנהלי הבורסה בת"א, והבינה את הפוטנציאל הטמון ברישום הכפול בישראל יצאה להנפקה מיוחדת לתעודות הסל בישראל, בכוונה לגייס כאן כ־400 מיליון שקל.

האוזר מקבל רגליים קרות

אנשי שוק ההון הבינו מהר מאוד את מה שראשי הבורסה הפנימו רק בדיעבד ולא התנפלו על הסחורה, ובסיכומו של דבר מנקיינד הצליחה לגייס כ־140 מיליון שקל שנכנסו ישירות לקופתה בדמות מניות חסומות ועוד תמיכה במנייה בדמות כ־200 מיליון שקל שנרכשו בשוק החופשי בעקבות הרישום והכניסה למדדים. אבל הדרך להנפקה לא עברה חלק.

הביקורת בשוק ההון והביקורת הציבורית חלחלו כאמור לרשות ני"ע, ויום לפני ההנפקה הורה יו"ר הרשות שמואל האוזר לקרנות המחקות את המדדים שלא לרכוש ממניות מנקיינד בהנפקה, מחשש שלא יקבלו תמורה להשקעתן. גם ביינארט התחיל להפנים את גודל הצרה, אבל בשל ההסכם שנחתם עם מנקיינד, לא יכול היה לבטל את ההנפקה.

ב־11 בנובמבר האחרון, ערב ההנפקה ויומיים לפני כניסתה של מנקיינד למדדים, נערכה ישיבה של ראשי שוק ההון בישראל, שחיפשו מוצא מהמלכודת שאליה נכנסו בנפש חפצה.

הפתרון שנמצא היה בדמות חסימת מניות מנקיינד שיונפקו בת"א למשך חצי שנה, אבל המוסדיים שהשתתפו בהנפקה יוכלו למכור את המניות מעבר לים (מנקיינד נסחרת גם בנאסד"ק). רוב מנהלי ההשקעות הבינו את המסר והעדיפו לרכוש אותה בשוק, בפרמיה דו־ספרתית, ובכך גם מנעו ממנקיינד להזרים מזומנים לקופתה המדולדלת. בעקבות הסאגה הבורסה שינתה את הכללים לכניסה באמצעות הרישום המהיר למדדים, וכיום רק חברות בעלות "זיקה לישראל" יוכלו ליהנות ממסלול זה. אלא שהכללים החדשים כבר לא חלו על מנקיינד.

הצד של הרשות בסיפור הזה מוגבל, מצד אחד, אין לה הסמכות לעצור הנפקה בישראל, אך מצד שני, הרשות, שתמיד מוצאת דרכים להעביר את המסר שלה, לא נעמדה על רגליה האחוריות.

הכתובת היתה על הקיר

וזה לא שחסרו אזהרות. סטיבן טפר, אנליסט הפארמה והביומד של אי.בי.אי כתב יום אחרי תחילת המסחר במניה ש"מנקיינד נוחתת בתל אביב כשהיא במצוקה פיננסית, והמוצר היחיד שיש לה – משאף לאינסולין שמשווק על ידי שותפתה סאנופי מפברואר 2015 – צומח בעצלתיים. השוק של האינסולין אמנם ענק אך מאוד תחרותי ולא נראה שיש למשאף של מנקיינד יתרון קליני אמיתי על פני המתחרים.

שווי חברה של 1.5 מיליארד דולר למנקיינד מביא בחשבון תסריט אופטימי מדי לגבי היקף המכירות הפוטנציאלי של המשאף, ואינו משקף את הסיכון המסחרי שקיים במוצר היחיד של החברה, את הסיכון האסטרטגי שבביטול האפשרי של ההסכם עם חברת סאנופי וכן את הסיכון הפיננסי שטמון בהיקף מזומנים נמוך והיקפי החוב הגבוהים, כשתזרימי מזומנים משמעותיים טרם נראים באופק".

דווין דה סיסטו, המנכ"ל החדש של מנקיינד צילום: eventbrite

דווין דה סיסטו, המנכ"ל החדש של מנקיינד צילום: eventbrite

סאנופי נמלטה בזמן

"הבאנו חברות מחו"ל, נכון שזה היה קצת קונטרוברסלי אבל זה הצעד הנכון, נבקר השנה בעשרות חברות ונביא אותן. נגיד שזה טוב וננג'ס להן ואם יזרקו אותנו מהדלת, אז ניכנס מהחלון". את המילים האלה אמר ביינארט בטקס סיום 2015, כמה ימים לפני קריסתה של מנקיינד. היום לא בטוח שהוא לא מתחרט עליהן.

אין ספק שמנקיינד והרצון העז להביא לכאן חברות זרות בכל מחיר גרמו נזק תדמיתי אדיר לבורסה. ביטול ההסכם עם סאנופי שגרם לצניחה החדה במניית מנקיינד היה צפוי וברגע הראשון שלסאנופי היתה אופציה לבטל אותו (מתחילת 2016), היא עשתה זאת. בשוק מעריכים כי גם במנקיינד ידעו שההסכם עתיד להתבטל אבל זה לא מנע מבעדה לגייס כאן עשרות מיליוני דולרים.

לא כולם יצאו מופסדים

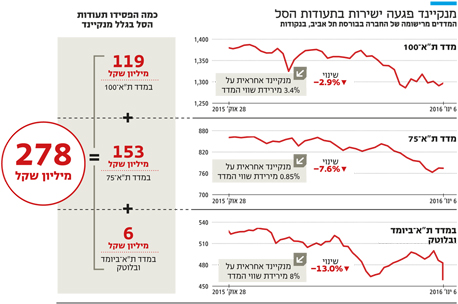

הנפילה החופשית של מניית מנקיינד מיום הנפקתה הסבה למשקיעים בתעודות הסל, שרכשו ממניותיה בהיקף של 360 מיליון שקל (שליש בהנפקה והיתרה בשוק החופשי), הפסד של 270 מיליון שקל. מדד הביומד חטף סיכול ממוקד ואיבד 8% מערכו, ואילו מדדי ת"א־100 ות"א־75 איבדו כ־4%. כך גם ירד משקלה של מניית מנקיינד במדד ת"א־100 — מ־1.2% ערב כניסתה למדדים ל־0.3% אתמול.

ציבור המשקיעים אמנם הפסיד, אבל מנהלי תעודות הסל אפילו הרוויחו. את מניות מנקיינד בהנפקה הם רכשו בהנחה של 2% על מחיר הסגירה של המניה ב־13 בנובמבר. השווי של מנקיינד צנח אבל כמות המניות שרכשו מנהלי התעודות, שעדיין מחזיקים במניות אלה, לא השתנתה. וכך, משקיע שמכר בחודש האחרון את תעודת הסל שלו על מדד ת"א־100 העביר את המניות לידי הרוכש. למעט מנהלי תעודות הסל שמחזיקים היום במניות מנקיינד, אין היום גופים מוסדיים בישראל המחזיקים במניה.

בהמתנה לרפורמה במדדים

מהבורסה לניירות ערך נמסר בתגובה: "הבורסה עושה כל מאמץ להגדיל את מספר החברות הנסחרות בתל אביב, הן ישראליות והן זרות. כל חברה שתבחר להירשם למסחר תתקבל בברכה – זהו תנאי הכרחי לפיתוחה של כל בורסה. אנו גאים כי מאמצינו להביא חברות חדשות לבורסה נושאים פרי ונמשיך לעשות זאת גם בעתיד, לטובת השוק כולו. כפי שכבר פורסם ובהתאם להחלטת דירקטוריון הבורסה, חברות אשר התאגדו מחוץ לישראל ואין להן זיקה לישראל ויירשמו למסחר בבורסה בתל אביב, לא ייכנסו למדדים עד להשקת הרפורמה במדדים. אנו מאמינים כי הרפורמה במדדים תושלם במהלך הרבעון הראשון של 2016 ויהיו בה, בין היתר, כללים בדבר הכללת מניות זרות במדדי הבורסה".

מנכ"ל סמארט בטא: "הנזק למשקיעים ולמוניטין המדדים ממנקיינד עצום"

"הבורסה היתה צריכה לעשות כל מאמץ כדי לדחות את הכניסה של מנקיינד למדדים בחצי שנה", כך אמר אתמול מנכ"ל סמארט בטא ליאור כגן ל"כלכליסט". "צריך לתת תקופת הסתגלות לכל מניה חדשה שעושה עלייה. הבורסה גם הבינה בדיעבד שעשתה טעות. צריך שתהיה ועדת מדדים בבורסה שתוכל להכריע במקרים מסוג זה שהתקנון כובל אותה. הנזק שנעשה עצום: הפסד למשקיעים ולא פחות מכך הנזק שנגרם למוניטין המדדים בבורסה".

"מנקיינד לא היתה עוברת את הפרמטרים שלנו"

מנהלי ההשקעות האקטיביים חגגו את הקריסה במניית מנקיינד אתמול והשתמשו בה כהוכחה של יתרונות הניהול האקטיבי (בחירת מניות סלקטיבית) על פני שיטת ההשקעה במדדים. אלא שלציבור המשקיעים קיימת היום אפשרות השקעה פסיבית מדדית שמאפשרת לעקוף אירועים דוגמת מנקיינד.

חברת סמארט בטא, בשליטתם של כגן, קובי שמר ובית ההשקעות אלטשולר שחם, בונה על בסיס מחקרים של כלכלנים מדד שאמור להעניק תשואה גבוהה יותר לאורך זמן על פני המדד השלם. כלומר, מדדי הסמארט בטא לוקחים פרמטרים כמו תנודתיות, ערך, צמיחה, מומנטום ודיבידנד ועל בסיסם בוחרים מניות שמתאימות לפרמטר מתוך המדדים השלמים ויוצרת מדדים חדשים.

ליאור כגן

ליאור כגן

"מנקיינד לא היתה עוברת את הפרמטרים", אמר כגן. "מנקיינד למשל לא היתה עוברת מומנטום כי היא במומנטום שלילי חזק, ואם כבר האסטרטגיה הנכונה היתה לעשות עליה שורט. היא גם לא היתה עוברת את פרמטר הערך כי פרמטר כזה בודק מכפילים, רווח הון וכדומה, והנתונים שלה לא טובים. היא גם לא היתה עוברת את פרמטר התנודתיות הנמוכה כיוון שהיא בעלת תנודתיות גבוהה מאוד, למעשה מהגבוהות בת"א־100. גם את פרמטר הדיבידנד היא מפסידה שכן היא לא מחלקת דיבידנד".

הישראלים נרתעים מהשקעה לטווח ארוך

לכאורה, ניתן לטעון כי מדובר בשיטה שהיא דה פקטו אקטיבית כמו ניהול השקעות מכיוון שהגדרת הפרמטרים היא סוג של עבודה שמנהל השקעות אקטיבי עושה. על כך משיב כגן כי "מדובר במדדים לכל דבר, יש מתודולוגיה שקופה, פרסום יומי של מניות ומשקל המניות במדד. יתרה מכך, דמי הניהול של קרנות מחקות שפועלות לפי שיטת הסמארט בטא נמוכים ב־50%–70% מדמי ניהול של קרנות נאמנות אקטיביות העוקבות אחר שוק המניות".

עם זאת, כגן הודה כי "אכן משולבים במוצרי הסמארט בטא ממדים מהעולם האקטיבי כמו בדיקת מכפילים, ולכן יש כאן שילוב בין פסיבי לאקטיבי שמוכנס תחת חוקיות ומשמעת של העולם הפסיבי".

חרף רתיעה מהמוצר בישראל, סמארט בטא נתקלת בהתלהבות ברחבי העולם. אחת הסיבות לרתיעה בישראל היא שבטווחים קצרים השיטה לאו דווקא עובדת, ואילו המשקיעים הישראלים מתקשים להתמיד בהשקעה לאורך זמן. "מטרתם של מדדי הסמארט בטא היא להניב תשואה עודפת על מדדי שווי שוק, אך בהחלט ייתכנו תקופות קצרות שהם יניבו תשואת חסר. לכן החשיבות בהשקעה במדדים אלו היא ראייה לטווח ארוך. אין 'תעודת ביטוח' שהאסטרטגיה תבחר תמיד את המניות המנצחות".

טעות"