הניסיון של מרכוס וובר להחיות את ארנה גרופ עדיין לא עובד

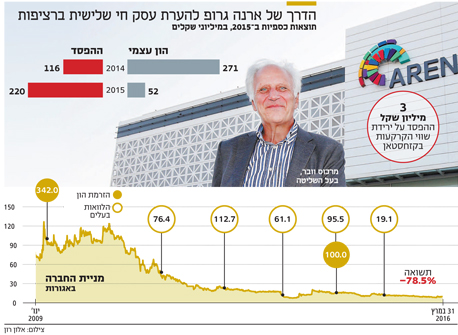

ההפסד של חברת הנדל"ן, שגוררת הערת עסק חי בדו"חות זו השנה השלישית, כמעט הוכפל ב־2015 לעומת 2014 ל־220 מיליון שקל. עיקר ההפסד מיוחס לירידה בשווי קרקעות בקזחסטן, סעיף שבו רשמה ארנה גרופ הפסד מצטבר של 123 מיליון שקל

לא צריך להתעמק יותר מידי בדו"חות הכספיים של ארנה גרופ כדי להבין שמדובר בפצצה מתקתקת. החברה שנחשבה פעם לסמל בתחום הקניונים בישראל סוחבת אתה הערת "עסק חי" כבר שלוש שנים ברציפות, לא עומדת בתנאי ההלוואות מול הבנקים בישראל ונשענת במידה רבה על ההזרמות של הבעלים השוויצרי מרכוס וובר.

אחרי שכבר הזרים אליה יותר מ־800 מיליון שקל והכיר בהפסד על הנייר של 360 מיליון שקל, ספק אם וובר ימשיך להנשים את החברה המקרטעת לאור דו"חות 2015 שפרסמה. ולא רק זאת, שווי אחזקתו של וובר בחברה כיום עומד על פחות מ־84 מיליון שקל.

- בעל השליטה משלם את המחיר: ארנה דוחה פרעון הלוואה למרכוס וובר

- ההפסד של ארנה גרופ העמיק בשל קריסת המטבע הקזחי

- קניון ארנה איבד 7% משוויו בשל שינוי הסכמי שכירות

ארנה גרופ סיימה את 2015 עם הפסד של 220 מיליון שקל המיוחס לבעלי המניות, כמעט פי 2 מההפסד שרשמה ב־2014 שהסתכם בכ־116 מיליון שקל. לא רק שהחברה ניצבת בפני מצוקת מזומנים קשה ונאלצת פעם אחר פעם לבקש דחייה במועד פירעון הלוואת הבעלים שהעניק לה וובר, הקניונים שלה אינם מראים סימנים של התאוששות שעשויה לחלץ אותה מהמשבר הנוכחי.

ביקורת של רשות ני"ע

הנכס המוכר ביותר של החברה הוא קניון ארנה במרינה של הרצליה, שבגלל המיקום המרוחק שלו סובל בשנים האחרונת מירידה בביקושים. ארנה חושפת בדו"חות כי במהלך 2015 נערכה ביקורת על ידי רשות ני"ע בנוגע להערכת השווי אשר שימשה לקביעת השווי ההוגן שבו הוצג הקניון בסוף 2014.

במסגרת הביקורת, הועלו על ידי הרשות מספר השגות ביחס להנחות אשר עמדו בבסיס הערכת השווי, שנגעו בין היתר לשווי השלילי של פעילות הניהול בקניון, המצויה בגירעון, וכן להנחות בדבר דמי השכירות הראויים בקניון. אף שארנה טענה כי ההנחות שעל בסיסן בוצעה הערכת השווי היו סבירות ומקובלות במועדן, היא בכל זאת הפחיתה ב־17% את שוויו של הקניון במהלך הרבעון הרביעי, והוא עומד היום על 318.7 מיליון שקל

שיעור התפוסה הממוצע של הקניון – שעמד על 80% – נותר יציב בהשוואה לרבעון הקודם, אולם רמת ההכנסות משכירות ירדה ב־8%, ל־9.4 מיליון שקל. דמי השכירות הממוצעים למ"ר גם הם ירדו ב־7% ביחס לרבעון הקודם, ל־95 שקל למ"ר. ברמה שנתית ה־NOI (הכנסות נקיות משכירות) של הקניון נחתך ב־25% ל־16.1 מיליון שקל בלבד. נראה כי הנסיונות של וובר להחיות את הקניון מחדש על ידי פתיחת מסעדות וחנויות חדשות במרינה, עדיין לא צלחו.

גם שוויו של סטאר סנטר באשדוד, הנכס העיקרי שעליו נשענת ארנה, רשם ירידת ערך במהלך הרבעון הרביעי של 2015 ירידה של 1% לעומת 2014, ל־486 מיליון שקל. גם שיעור התפוסה של המרכז המסחרי ירד ב־1% ל־96% ודמי השכירות הממוצעים למטר ירדו מ־87 שקל למ"ר ל־85 שקל למ"ר. ה־NOI של המרכז נותר ללא שינוי מהותי ברמה של כ־37 מיליון שקל.

בארנה גרופ קיוו כי אולי הקניון החדש שפתחו בנהריה ביוני 2015 יפיח רוח חיים חדשה בחברה, אלא אלא שגם מהצפון לא הגיעה הישועה. רשתות אופנה גדולות כמו זארה, H&M וברשקה מסרבות להגיע עד לנהריה מבלי לקבל תשלום על כך. כתוצאה מכך שיעור התפוסה של הקניון בנהריה עומד על 65% בלבד וה־NOI הסתכם ב־2.3 מיליון שקל. שוויו של הקניון בספרים מוערך ב־270 מיליון שקל, עלייה של 5% בלבד לעומת סוף 2014 כשהקניון עדיין היה מצוי בבנייה.

אם מחברים את כל הנכסים של ארנה גרופ ביחד, ה־NOI הכולל של החברה ירד ב־3.5% במהלך 2015, לרמה של 56 מיליון שקל, וזה בצירוף ההכנסות מהקניון בנהריה שלא הניב הכנסות ב־2014. אם מנטרלים את ההכנסות מקניון נהריה, מגלים שה־NOI ירד בכ־7% במהלך השנה ל־53.9 מיליון שקל.

המחיקה הגדולה בקזחסטן

אולם עיקר ההפסד השנתי של ארנה גרופ מיוחס ירידת שווי קרקעות שהיא מחזיקה בקזחסטן. באוגוסט 2015, לאור החלטת הבנק הקזחי הלאומי לעבור לשער חליפין נייד, נוצר פיחות חד של יותר מ־%30 ביום אחד אל מול הדולר, ובמהלך 2015 כולה רשם איבד המטבע המקומי 50% מערכו מול הדולר. כתוצאה מכך רשמה החברה במהלך 2015 הפסד מהתאמת שווי הוגן של נדל"ן להשקעה בסך של 57 מיליון שקל והפסד נוסף של 66 מיליון שקל מירידת ערך מלאי הקרקעות. נכון לסוף 2015, הנדל"ן להשקעה בקחזסטאן מוצג לפי שווי הוגן של 36 מיליון שקל ומלאי המקרקעין מוצג לפי שווי מימוש בהיקף של 44 מיליון שקל.

זו היא ההסתבכות השנייה של ארנה גרופ בקזחסטן, כשלפני שלוש שנים הרשויות במדינה איימו לחלט מהחברה (שנקראה אז מנופים פיננסיים והיתה בשליטתם של ג'קי בן זקן ואברהם נניקשווילי, שמהם רכש וובר את השליטה) קרקע של 580 דונם. בעקבות ירידת השווי של הקרקעות בקזחסטן ההון העצמי של ארנה נחתך משמעותית מ־271 מיליון שקל בסוף 2014 ל־52 מיליון שקל בסוף 2015.

שווי האחזקה נחתך

הבעיה העיקרית של ארנה גרופ היתה ונותרה בעיית הנזילות. למעשה, אם וובר לא היה מזרים לה יותר 800 מיליון שקל במהלך חמש השנים האחרונות החברה היתה נאלצת למכור את מרבית נכסיה. ארנה גרופ חייבת 630 מיליון שקל לבנקים ו־365 מיליון שקל לוובר, ונכון לסוף 2015 קופת המזומנים שלה הכילה כ־7 מיליון שקל בלבד. הגירעון בהון החוזר של ארנה גרופ העמיק ב־2015 ל־515 מיליון שקל והיא עדיין אינה עומדת בהתניות פיננסיות של הלוואה שנטלה מבנק הפועלים לצורך רכישת קניון ארנה הרצליה. זאת כיוון שה־EBITDA של הקניון אינו עולה על 32 מיליון שקל.

על רקע זה, רואי החשבון של החברה הצמידו לדו"חותיה זו השנה שלישית ברציפות, כאמור, הערת עסק חי. רואי החשבון ציינו כי "התממשותן של תוכניות החברה כאמור לעיל אינן ודאיות מאחר שחלקן אינו בשליטתה המלאה והן תלויות בין היתר באיתור של רוכשים לחלק מהנכסים האמורים ובהשלמת עסקאות עד למועד פירעון ההתחייבויות, בהסכמות של בנקים למימון מחדש או לדחיית מועד פרעון. אי־הוודאות בדבר, התזמון או עצם ביצוע העסקאות והיעדר מקורות מימון, מעוררים ספקות בדבר המשך קיומה של החברה כעסק חי".