הישראליות שקיבלו צ'אנס נוסף מהמשקיעים

המניות של סיוה, אטיוניטי ו־DSP גרופ התרסקו בתחילת פברואר. עם זאת, כעת שלושתן חוזרות להציג עליות בשל פוטנציאל לאפיקי צמיחה חדשים בשנה הקרובה

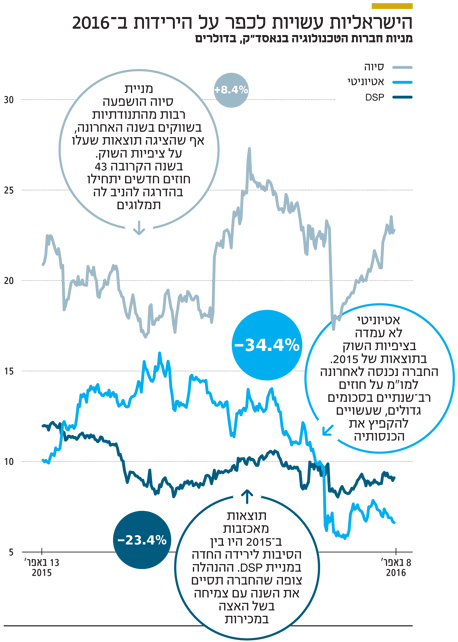

עם סיום הרבעון הראשון של 2016 וערב תחילת עונת התוצאות והתחזיות אפשר לזהות שלוש חברות ישראליות קטנות שמשדרות התאוששות. סיוה (CEVA), אטיוניטי (ATTU) ו־DSP גרופ (DSPG) נסקו ב־30%, ב־7% וב־11% בהתאמה מהתחתיות שאליהן נפלו במהלך המסחר אחרי התוצאות הקודמות בתחילת פברואר.

- לא התחבאו מאחורי ההאטה בסין

- סיוה דיווחה על 8 הסכמים חדשים ברבעון השלישי שהובילו לתוצאות שיא

- החלום הדומם של טליט וסיוה מתחיל להשמיע קול

אינטל צפויה לחזור לספק לאפל וסיוה תיהנה מכך

באמצעות רכישות ופיתוח עצמי עשתה סיוה בשנים האחרונות מאמצים גדולים להיכנס לתחומים חדשים שאינם קשורים למודמים סלולריים, נישה שבה חטפה מכות בשנים האחרונות. זאת אחרי שנוקיה קרסה והלקוחה שלה, אינטל (INTC), איבדה לפני כמה שנים את האייפונים של אפל (AAPL) לטובת קואלקום (QCOM).

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

מניית סיוה קרסה משיא של 27 דולר אשתקד לתחתית של 17 דולר אף על פי שהציגה תוצאות ותחזיות קודמות שהיו מעל הצפי, כנראה בשל הפאניקה הכללית שהיתה בשווקים. 2016 עשויה להיות שנת המהפך של החברה כי 43 חוזי רישוי חדשים שחתמה אשתקד, ושאינם בתחום הסמארטפונים, יתחילו בהדרגה להניב לה תמלוגים ממגוון רחב של לקוחות בנישות חדשות. בנוסף, מוצרים של סיוה נמצאים בסמארטפונים מתקדמים מדור 4, בהם מכשירי סמסונג, כולל גלקסי S7 החדש שיצא לאחרונה וזוכה להצלחה. דבר נוסף שיתרום לתוצאות סיוה הוא ההצלחה של אינטל לחדור מחדש לאייפון.

אינטל שמה לה כמטרה אסטרטגית להפוך לספקית משמעותית של מעבדי סלולר, ולכן ריכזה בשנתיים האחרונות מאות מהנדסי סלולר, כולל מישראל, בקמפוס שלה באורגון ארה"ב, שם הם פיתחו מודמים מתקדמים מדור 4. כיום האנליסטים משוכנעים שאינטל תשיג את המטרה שלה ותשוב בקרוב מאוד לספק לאפל (החל מאייפון 7) מודמים סלולרים מבוססי DSP של סיוה ותהפוך לספקית שנייה לצדה של קואלקום.

בבנק ההשקעות ברקליס מעריכים שאינטל תזכה לפחות בנתח של 20% מכלל המודמים של אפל, ולכן הם הורידו בשבוע שעבר את המלצת ה"קנייה" למניית קואלקום ל"ניטרלי". הם מעריכים שאם אינטל תקבל חמישית מהחוזים, התרומה לסיוה, שמומלצת כ"קנייה" עם מחיר יעד של 28 דולר, תהיה תוספת מכירות של 4 מיליון דולר ורווח למניה של 6 סנט בשנת האספקות הראשונה.

בינתיים את הרבעון הראשון של השנה סיוה צפויה לסיים עם עלייה של 17% במכירות ל־16 מיליון דולר ולהכפיל את הרווח למניה ל־16 סנט. התחזיות השנתיות של סיוה עומדות על מכירות של 67 מיליון דולר, צמיחה שנתית של 13% ורווח למניה של 75 סנט, עלייה של 41%. בתחום הסלולר סיוה צפויה לצמוח השנה גם כתוצאה מעלייה במכירות של מעבדי דור 3 ודור 4 אצל לקוחותיה האחרים, יצרני השבבים הסינים.

הנהלת DSP אופטימית, האנליסטים עדיין סקפטיים

הצלחת גלקסי S7 עושה טוב בימים האחרונים גם למניית DSP, שהצליחה לראשונה אי פעם לחדור עם מעבד קול מתקדם לסמארטפון יוקרתי. לפני 14 שנה DSP הוציאה לעצמאות את סיוה שהיתה חלק ממנה, והיום אנחנו מוצאים את שתי ה"אחיות" מהרצליה זו לצד זו השנייה עם פתרונות שונים באותו סמארטפון מתקדם של סמסונג. תרומת גלקסי S7 של סמסונג לרבעון הראשון של 2016 של DSP צפויה לעמוד על כ־3 מיליון דולר מתוך מכירות צפויות של 27 מיליון דולר. זאת בהשוואה למכירות של 38 מיליון דולר ברבעון הראשון של 2015, ירידה של 29% בשל חולשה צפויה בשוק מעבדי הטלפונים האלחוטיים.

למרות הירידה, הנהלת החברה צופה שאת כל 2016 החברה תסיים בצמיחה כתוצאה מהאצת המכירות בשווקים האחרים שלה, סלולר הבית החכם ותקשורת VoIP לארגונים. עם זאת, האנליסטים עדיין סקפטיים לגבי יכולות הצמיחה של החברה, והם צופים מכירות של 144 מיליון דולר בכל 2016, בדומה ל־2015, ורווח למניה של 31 סנט, ירידה של 8.8% לעומת אשתקד.

לאטיוניטי יש הסכמים עם אמזון ומיקרוסופט

מניית אטיוניטי התרסקה אחרי שהתוצאות לרבעון האחרון של 2015 והתחזיות ל־2016 היו משמעותית מתחת לציפיות השוק. משיא של 16 דולר אשתקד קרסה המניה לתחתית של 5.5 דולר לפני כחודשיים ומאז התאוששה במחזורים נמוכים למחיר של יותר מ־7 דולר. עם זאת, שוק היעד של אטיוניטי הוא עדיין מאוד אטרקטיבי עם פוטנציאל לצמיחה חזקה. אטיוניטי פונה לשוק יעד של תעבורת הביג דאטה וספציפית, העברת קבצים כבדים ומורכבים אל מרכזי האחסון וניתוח הנתונים בסביבות של מחשוב ענן.

ההנהלה מסבירה שבמהלך החודשים האחרונים של 2015 היא נכנסה למו"מ על חוזים גדולים רב־שנתיים שסגירתם לוקחת זמן רב יותר לעומת החוזים הקטנים שקיבלה בשנים האחרונות. התארכות הסגירה הביאה לפספוס המשמעותי, מכירות של 13 מיליון דולר לעומת תחזיות של 15.5 מיליון דולר לרבעון האחרון של 2015, וכנראה שהפספוס גם הביא למתן תחזיות שמרניות לכל 2016 (צמיחה של כ־25% להכנסות של 60 מיליון דולר). ואכן, באמצע מרץ אטיוניטי דיווחה על סגירת חוזה גדול של יותר מ־2 מיליון דולר מול חברת ענק, חוזה שביצועו יימשך על פני כמה רבעונים. סגירת חוזים גדולים נוספים בהמשך השנה עשויה להחזיר אליה את המשקיעים ש"ברחו" בבהלה לפני חודשיים.

לחברה הסכמי מסגרת עם חטיבת מחשוב הענן של אמזון (AMZN), מיקרוסופט (MSFT) ואחרות שחושפים אותה להרבה לקוחות גדולים שעם הזמן חוזרים אליה כלקוחות ישירים. בבית ההשקעות רות' קפיטל, שממליץ עליה כ"קנייה" עם מחיר יעד של 11 דולר לעומת 21 דולר לפני הפספוס, כותבים שעכשיו חובת ההוכחה שאסטרטגיית המעבר לחוזים גדולים עובדת מוטלת על ההנהלה. את הרבעון הראשון של השנה היא צפויה לסיים עם צמיחה של 15% במכירות ל־12 מיליון דולר.

במחיר של 7 דולר למניה, שווי השוק עומד על פחות מ־120 מיליון דולר, כלומר פי שניים מהמכירות לשנה הנוכחית — מכפיל מכירות מאוד נמוך לחברות תוכנה בתחומי הביג דאטה.

הכותב הוא יועץ ומשקיע בני"ע שונים