איך להפוך לבעל חוב ועדיין להסתכל על בעלי האג"ח מלמעלה

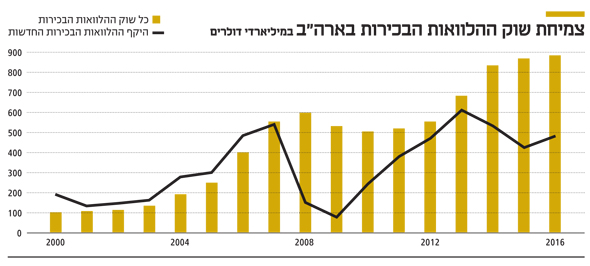

שוק ההלוואות הבכירות בארה"ב עומד על 890 מיליארד דולר, והוא רק הולך וצומח. הן ניתנות לחברות שמתחת לדירוג השקעה ונכנסות לקטגוריית אג"ח זבל, אך יש להן עדיפות משמעותית על האחרונות. כל היתרונות, החסרונות ודרכי ההשקעה במכשיר

בשנים האחרונות, כאשר מרבית המשקיעים בארץ טרודים בשאלה כיצד להקצות את הנכסים בתיק ההשקעות שלהם ומהי החלוקה האופטימלית בין האפיק המנייתי לאפיק האג"חי, סביבת הריבית הנמוכה והעלייה בלחצים האינפלציוניים הביאו לקדמת הבמה את תעשיית הענק, הלוא היא תעשיית ההלוואות הבכירות (Senior Loans) שהשווי שלה מוערך כיום ב־890 מיליארד דולר.

- "נציגות אג"ח אפריקה מושכת זמן; רוצים מו"מ מול ההנהלה"

- בעל חוב לא יוכל לממש דירה ממושכנת במקום הבנק

- הרעב של הציבור להלוואות הקפיץ ב-8% את תיק ההלוואות של לאומי קארד ברבעון הראשון

ההלוואות הבכירות (שנקראות גם Leveraged Loans) הנן הלוואות בנקאיות, שניתנות בדרך כלל על ידי סינדיקט בנקים, לחברות בעלות דירוג אשראי מתחת לדירוג השקעה (-BBB ומטה). לרוב הן ניתנות למימון מיזוגים או רכישות, בדגש על רכישות ממונפות (LBO – Leveraged Buyouts) שבכוונת החברות לבצע.

הלוואות אלה מאוגדות ב"חבילות" (CLO – Collateralized Loan Obligations) שנמכרות למשקיעים מוסדיים וקרנות נאמנות לצורך השקעה. מכיוון שההלוואות ניתנות לחברות שמתחת לדירוג השקעה, הן נכנסות לקטגוריית אג"ח זבל (High Yield), אולם יש להן כמה יתרונות משמעותיים ביחס לאחרונות. ההלוואות הללו מתאפיינות בכמה פרמטרים: הריבית שמשולמת עליהן היא ריבית משתנה וצמודה לרוב לריבית הליבור; 80% מההלוואות הן בעלות "רצפת" ריבית הליבור המהווה סף תחתון לריבית המשולמת על ההלוואה; בנוסף, הריבית בהלוואות משתנה בדרך כלל בתקופות קצרות (כשלושה חודשים), ולכן המח"מ (משך חיים ממוצע) של ההלוואות הנו נמוך מאוד וכמעט אפסי.

להלוואות הבכירות ישנם כמה יתרונות על פני אג"ח הזבל:

דרגת בכירות החוב

כפי שמשתמע משמן, הלוואות אלה הנן חובות אשר נמצאים בדרגת הבכירות הגבוהה ביותר במבנה ההון של החברה. הדבר אומר שאם החברה מגיעה למצב של חדלות פירעון, אלה החובות אשר ישולמו ראשונים לנושים על ידי מימוש נכסי החברה, זאת לעומת אג"ח של אותה חברה אשר מוגדרות בדרך כלל כחובות נחותים, המשולמים בעדיפות אחרונה יחסית אך לפני בעלי המניות. בניגוד לאג"ח, מרבית ההלוואות הבכירות גם מגובות בדרגת שעבוד ראשון על נכסי החברה ובחוזים כובלים לשמירה על המלווים.

קופון בריבית משתנה

רוב ההלוואות ניתנות כיום בריבית משתנה. היתרון המובהק במאפיין זה הנו ההגנה שהוא מספק בתנאי שוק של עליית ריביות, ולכן כושר ההתאוששות (יכולת ההחזר) של ניירות אלו גבוהה יותר, יחד עם פגיעה נמוכה יותר במחיר לעומת האג"ח. אמנם ישנן אג"ח זבל שמונפקות בריבית משתנה, אולם הנתח שלהן בין מוצרי החוב הנו קטן ביותר.

מח"מ אפסי

מח"מ הנו נתון אשר בא לבטא למשקיע בתוך כמה שנים הוא יחזיר את השקעתו. מהירות החזר ההשקעה תלויה בכמה גורמים, בהם, בין היתר, גובה ותדירות הריבית המשולמת, טווח לפדיון וגובה התשואה. ככל שהקופון גבוה יותר, המשקיע יחזיר לעצמו מהר יותר את השקעתו.

נתון זה הנו חשוב ביותר מכיוון שככל שהמח"מ ארוך יותר, המשקיע חשוף יותר לסיכון על השקעתו עקב גורמים פנימיים כמו האיתנות הפיננסית של החברה הלווה וגורמים חיצוניים כמו שינויים מאקרו־כלכליים. נתון זה מייצג גם את הרגישות של מחיר האג"ח לשינויי הריבית במשק. על כן, ככל שהאג"ח היא במח"מ ארוך יותר, כך מחירה עלול להיפגע יותר כאשר ישנה עליית ריבית, ולהפך.

המח"מ באג"ח בדירוג נמוך יכול להיות לכמה שנים (המח"מ הממוצע בארה"ב של אג"ח אלה הנו כ־4.5 שנים) בעוד המח"מ בהלוואות שואף לאפס, זאת מכיוון שהריבית על הלוואות אשר ניתנות לכמה שנים משתנה בכל 90 יום בממוצע. משמעות הדבר היא שהטווח היחיד שבו ההלוואות חשופות לשינויי ריבית הנו בתקופה שבה הריבית על ההלוואה קבועה, והדבר קיים רק בטווחים של שלושה חודשים. מאפיין זה של ההלוואות מאפשר לנו הגנה נוספת מפני עליות ריבית, ובאופן כללי ההשפעה על ההלוואות כתוצאה משינויי ריבית הנה נמוכה ביותר.

קורלציה נמוכה לחוב אחר

יתרון נוסף של ההלוואות הבכירות על פני אג"ח מסוגים שונים הנו הקשר הרופף הקיים ביניהן. ככל שהתיק שלנו מורכב מנכסים שהמתאם ביניהם שואף לאפס, אנו יכולים להקטין את התנודתיות שלו לאורך זמן. לכן, השקעה בהלוואות יכולה לספק עוד אמצעי פיזור לתיק ההשקעות.

עד כאן ההלוואות נשמעות כמו מוצר מושלם להשקעה, אבל הרי אין מוצר בלי חסרונות:

נזילות נמוכה

אחת הבעיות הגדולות של ההלוואות היא בנושא הנזילות, שכן אלו אינן נסחרות בבורסה באופן ישיר, אלא מעבר לדלפק (OTC). הנזילות של ההלוואות יכולה לקחת עד כשבועיים ימים מרגע הזנת פקודת המכירה. תקופה זו מתארכת כאשר מדובר בהשקעה דרך קרנות זרות שבהן הנזילות נעה בין שבועיים לחודש, זאת לעומת אג"ח סחירות שבהן הנזילות הנה מיידית.

פדיון מוקדם

לרוב ההלוואות ישנו מנגנון בתשקיף שמאפשר להן לבצע פדיון מוקדם בכל רגע נתון. פדיון מוקדם מתבצע בדרך כלל על ידי חברות כדי למחזר את החוב הקיים בתנאי מימון אטרקטיביים יותר. בחלק מההלוואות, חברות שמעוניינות למחזר את החוב יהיו חייבות לשלם 101 ע"נ ולא 100, כלומר "קנס" של דולר אחד שמטרתו היא לפצות את המשקיעים על אובדן התשואה.

מגמה של הורדת ריבית

עקב כל המאפיינים שפירטנו עד כה, ההלוואות נוטות היסטורית להציג אמנם ביצועים חיוביים, אך אלה נמוכים יותר במונחי תשואה כוללת אל מול קבוצות האג"ח האחרות במצב שבו ישנה מגמה של הורדת ריבית.

הפרקטיקה של ההשקעה

קיימות כמה דרכים להשקיע בהלוואות בכירות, כאשר הדרך הנפוצה היא דרך קרנות נאמנות זרות וקרנות סל, אך לפני ביצוע ההשקעה יש להתחשב בשלל הסיכונים והאספקטים הכרוכים בה, ובהם שינויי שער חליפין, דמי ניהול, מינימום השקעה, מיסוי וניסיון המנהלים. דרכים נוספות להשקעה הנן באמצעות רכישת "חבילות" (CLO), מכשיר שמרכז את ההיקפים הגדולים ביותר בתחום, והשקעה דרך קרנות גידור. קרנות הסל הגדולות והנפוצות כיום בתחום הנן קרן PowerShares Senior Loan Portfolio וקרן First Trust Senior Loan ETF

השקעה בהלוואות בכירות יכולה להוות, כיום, אמצעי טוב להוספת פיזור לתיק ההשקעות, זאת לאור מאפייני הריבית המשתנה והבכירות שלהן שמהווים "גידור טבעי" במצב של עליית ריביות יחד עם תנודתיות נמוכה יותר מאג"ח הזבל. מנגד אל לנו לשכוח שחסרון הנזילות במכשיר זה יכול להפוך לבעיה קשה בתנאי שוק חלשים לחלק מהמשקיעים.

השורה התחתונה: מדובר במכשיר שיכול להעניק גידור טבעי במצב של עליית ריביות ותנודתיות נמוכה יותר מאג"ח זבל, מנגד חסרון הנזילות שלו יכול להוות בעיה בתנאי שוק חלשים

ארז ברית הוא מייסד ומנכ"ל בית ההשקעות טנדם קפיטל, דן שמילוביץ' הוא אנליסט ני"ע זרים בטנדם קפיטל, שמייצגת בישראל את קרן NN Partners Senior Loans