2% מהחברות נכנסו להסדר חוב בכל שנה מ־2008 עד 2015

לפי מחקר של בנק ישראל, שיעור החזר החובות של חברה הושפע בעיקר מרמות המינוף. חברות הנדל"ן והבנייה וחברות האחזקה הובילו את הסדרי החוב במשק

רוב החברות שנקלעו להסדרי חוב בשנים האחרונות בישראל היו מתחום הנדל"ן והבנייה וחברות אחזקה – כך עולה ממחקר של בנק ישראל שהתפרסם אתמול. המחקר, שערכה אנה ססי־ברודסקי, התמקד בהסדרי חוב בשוק האג"ח הסחירות של חברות ישראליות בין 2008 ל־2015.

- פאניקה בגינדי השקעות: המשקיעים חוששים מהסדר חוב והאג"ח התרסקו בבורסה

- מהסדר חוב לגיוס הון: מירלנד גייסה 48 מיליון שקל בהנפקה

- דיבידנד מרווחי שיערוך מגדיל את הסיכון להיקלע להסדר חוב

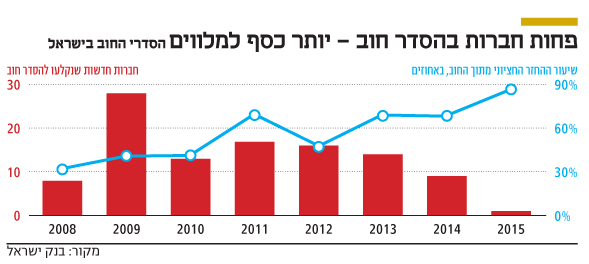

על רקע צמיחתו המהירה של שוק האג"ח בישראל, ניכרה בו החל מסוף 2008 עלייה משמעותית בשיעור חדלות הפירעון. מהמחקר עולה כי בין 2008 ל־2015 הגיע השיעור השנתי הממוצע של חדלות הפירעון ל־2% מהחברות הציבוריות ו־4% מסך הערך הנקוב של החוב הציבורי. רוב אירועי חדלות הפירעון התרחשו בחברות ממגזרי הנדל"ן, הבנייה וחברות ההחזקה – שצברו חוב ניכר תוך זמן קצר יחסית והציגו עלייה חדה ביחס המינוף שלהן.

המחקר, שכלל מדגם של 106 חברות, התמקד בשיעורי ההחזר הצפויים לבעלי החוב ובחן כיצד מאפייני החברה שנכנסה להסדר חוב – ומצבן הפיננסי של החברות בענף ושל כלל החברות בשוק – משפיעים על שיעורי ההחזר הצפויים לבעלי האג"ח.

המחקר מעלה כי ככל שירד מספר החברות שנקלעו לקשיים – כך עלה שיעורו החציוני של ההחזר הצפוי בחברות האלה. שיעור ההחזר הצפוי הושפע במידה זניחה ממאפייני החברה בהסדר, ובמידה רבה ממצבן הפיננסי של החברות הציבוריות שלא נקלעו למצוקה באותה עת: הוא הצטמצם ככל שעלה המינוף של כלל החברות הציבוריות וככל שפחתה הנזילות שלהן.

ממצאים אלה מעידים כי הפעילים בשוק ההון פירשו את המצב בשוק האג"ח כמשבר פיננסי ולא כמשבר כלכלי: הם הניחו כי חדלויות הפירעון נובעות בעיקר ממחסור בנזילות ולא מתחזית שלילית לגבי פעילות החברות. במלים אחרות, מאפייני הפעילות של החברה, תחומי העיסוק שלה, והענף בו היא פעלה לא הכריעו את שיעור החזר החוב, אלא רמות המינוף שלקחה על עצמה. הדבר מחדד את המסקנה כי רוב אירועי כשל הפירעון היו תולדה של משבר נזילות, ולא כשל עסקי־כלכלי.

כך, חברות ההחזקה והנדל"ן, שמטבען פועלות ברמות מינוף גבוהות ומבססות את הפעילות שלהן על יכולת מחזור חוב מדי תקופה, הן אלה שנפגעו הכי קשה מהמשבר של 2008, שהיה בעצם מחנק אשראי שמנע מאותן חברות למחזר את החובות שלהן, ולא הותיר להן ברירה אלא לפרוש את החוב מחדש דרך הסדר.

עוד מעלה המחקר כי בתקופה הנבדקת ישראל אינה חריגה בעולם מבחינת שיעורי ההחזר הצפויים ושיעורי חדלות הפירעון הממוצעים. המדגם במחקר העלה נתון מעניין נוסף, שלפיו עצם העובדה שהחברה הגיעה להסדר חוב עם נושיה לאו דווקא מחזיר אותה לפסים של יציבות והתאוששות – ואולי אפילו להפך. רוב החברות שנקלעו למצוקה בשנים האחרונות כבר עברו רה־ארגון בתחילת התקופה. בין 2013 ל־2015, למשל, נכנסו להסדר 29 חברות – כאשר 17 מתוכן כבר נכנסו להסדר לפני כן.

אפריקה ישראל, למשל, שהסדר החוב הראשון שלה ב־2010 הוגדר כהצלחה כאשר בעלי האג"ח קיבלו חזרה כ־90% מהחוב, לא הצליחה להתאושש בעקבותיו ונקלעה שוב להסדר שהוביל לבסוף את לקיחת השליטה בחברה מידי לב לבייב.

המסחר בבורסה צילום: צביקה טישלר

המסחר בבורסה צילום: צביקה טישלר