העתיד של טבע תלוי ברווח מתרופות הגנריות

תרופות מקור חדשות לא מצליחות לפצות על אובדן הבלעדיות על הקופקסון ונראה שרק החטיבה הגנרית, זו שבה טבע השקיעה 40 מיליארד דולר כשרכשה את אקטביס, יכולה להציל אותה. בתחילת 2018 צפוי המנכ"ל החדש קור שולץ להציג את תוכניתו לחברה

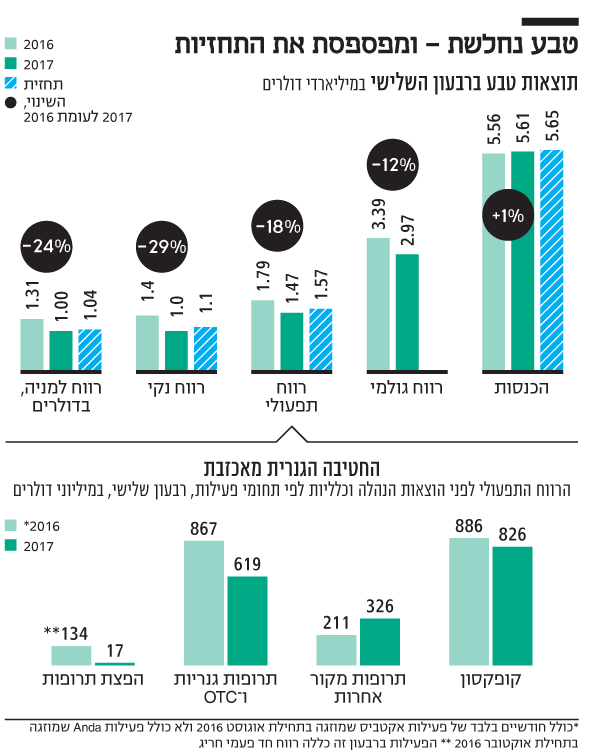

חברת טבע פרסמה ביום חמישי דו"חות חלשים לרבעון השלישי של 2017 שהובילו לקריסה של 20% במחיר המניה במסחר בארה"ב. מהדו"חות עולה תמונה פסימית לגבי עתיד החברה: היחלשות תוצאות החטיבה הגנרית של החברה, לצד תחרות גוברת לתרופת הדגל קופקסון, מקשות על החברה ומטילות בספק את יכולתה להחזיר את החוב העצום שלה, בהיקף של 34.7 מיליארד דולר. למעשה, נראה שהעתיד של טבע תלוי ביכולתה ללמוד כיצד להרוויח מהחטיבה הגנרית.

- טבע: "הנפקה לא על הפרק כרגע - אבל כל האפשרויות על השולחן"

- דוחות חלשים לטבע: החברה חותכת תחזית הכנסות ורווח לשנה כולה

- 4 הכדורים ששולץ יצטרך להחזיק באוויר כדי להבריא את טבע

בכל אחד משלושת הדו"חות הרבעוניים שהחברה פרסמה השנה נרשמה היחלשות של החטיבה הגנרית, שהובילה לאכזבה עמוקה מצד המשקיעים, שהפחיתו את הערך שהם מקנים לחטיבה זו. ברבעון השלישי, 46% מהרווח התפעולי לפני הוצאות הנהלה וכלליות של טבע נבעו מהקופקסון, בעוד רק 35% נבעו מהחטיבה הגנרית. הבעיה היא שעיקר הערך של טבע נובע מהחטיבה הגנרית, שכן רווחי הקופקסון צפויים לרדת בחדות החל ברבעון הרביעי של השנה.

באוקטובר השנה השיקה חברת מיילן תחרות גנרית לקופקסון במינון 40 מ"ג. בעקבות זאת דיווחה טבע על ירידה צפויה של כ־0.25 דולר למניה ברווח הנקי. כעת, עם פרסום הדו"חות, החברה הפחיתה את ממוצע תחזית הרווח השנה ב־0.33 דולר נוספים למניה. הפחתה של 0.05 דולר למניה נובעת מכך שתחזית הפגיעה ברווח מהקופקסון הוחמרה ל 0.3 דולר. ההפחתה המהותית בתחזית, של 0.28 דולר, נבעה מהחולשה של החטיבה הגנרית.

צניחה חדה בגנריקה

הרבעון הרביעי של 2016 היה הרבעון המלא הראשון שבו אוחדו התוצאות של טבע ואקטביס - חטיבת הגנריקה של אלרגן, שאותה רכשה טבע באוגוסט של אותה שנה ב־40.5 מיליארד דולר. ברבעון זה הציגה החטיבה הממוזגת רווח תפעולי של 1.07 מיליארד דולר.

בתחילת 2017, טבע הציגה תחזית של 4.2 מיליארד דולר לרווח תפעולי של החטיבה הגנרית. תחזית זו התבססה על השקות של תרופות גנריות עם בלעדיות בארה"ב ועל סינרגיה והתייעלות. ארז ויגודמן, מי שהיה מנכ"ל טבע באותה תקופה, העריך שהמכירות מהשקות גנריות חדשות בארה"ב ב־2017 יסתכמו ביותר מ־750 מיליון דולר.

אך תחזיות לחוד ומציאות לחוד: ברבעון הראשון של השנה הגיע הרווח התפעולי של החטיבה הגנרית ל־779 מיליון דולר.

בשיחת אנליסטים שקיימה החברה לאחר פרסום אותם דו"חות, נציגי טבע הפחיתו את התחזית להיקף המכירות של תרופות גנריות חדשות בארה"ב ל־500 מיליון דולר לפחות. לאור התוצאות החלשות העריך סמנכ"ל הכספים דאז אייל דשא שהחצי השני של 2017 יהיה חזק מהחצי הראשון, בזכות השקות גנרית עם בלעדיות בארה"ב שצפויות בחצי השני.

ברבעון השני של 2017 כבר ירד הרווח התפעולי של החטיבה הגנרית ל־691 מיליון דולר. באותו מועד הפחיתה טבע את תחזית הרווח השנתי לחטיבה הגנרית מ־4.2 מיליארד דולר ל־3.3 מיליארד דולר. בעקבות הפחתה חדה זו, חלה קריסה עצומה במחיר מניית החברה. אלא שכעת, עם פרסום תוצאות הרבעון השלישי והנמכת התחזית לרבעון הרביעי, נראה שגם התחזית המונמכת לא תתממש: הרווח התפעולי של החטיבה הגנרית של טבע ירד ל־619 מיליון דולר. טבע גם הפחיתה את התחזית למכירות תרופות גנריות חדשות בארה"ב השנה ל־400 מיליון דולר.

טבע מציינת בדו"חות הרבעון את התחרות לתרופה הגנרית הנמכרת ביותר שלה - קונצרטה, המטפלת בהפרעות קשב וריכוז, אותה קיבלה טבע בעקבות רכישת אקטביס - כגורם בולט שהוביל לירידה החדה בתוצאות.

בשנת 2010, חברת ווטסון שהתמזגה מאוחר יותר עם אקטביס, הגיעה להסכם עם יצרנית תרופת המקור של קונצרטה, חברת אורת'ו מקניל ג'נסן. בהסכם נקבע כי ווטסון תשיק גרסה גנרית מאושרת לתרופה החל במאי 2011, תמורת תשלום שיעור מסוים מההכנסות לאורת'ו מקניל ג'נסן. הסכם זה מנע במשך שנים תחרות אמיתית, שכן לשני הצדדים לא היה אינטרס להפחית מחירים. במועד השקת התרופה הגנרית, מכירות תרופת המקור בארה"ב עמדו על 1.3 מיליארד דולר בשנה. אין נתונים לגבי היקף מכירות הגרסה הגנרית בשנים שחלפו, אבל לפי הערכות מדובר על כמה מאות מיליוני דולרים בשנה.

כשטבע רכשה את אקטביס, לתרופה זו היתה השפעה מהותית על הרווחים שהחברה הציגה. אלא שבתחילת 2017 התחילה תחרות גנרית מהותית לתרופה זו מצד מתחרות נוספות והתרומה שלה להכנסות ולרווח של טבע פחתה באופן משמעותי. דוגמא זו ממחישה שבמידה רבה טבע רכשה חתול בשק: הרווחיות שנבעה מקונצרטה שיפרה מהותית את דו"חות אקטביס, וכנראה השפיעה על תמחור העסקה, אבל מעט לאחר השלמת העסקה רווחיות זו נעלמה כמעט לחלוטין.

מבחינת טבע, הסיבה העיקרית לרכישת אקטביס היתה צבר תרופות גנריות בפיתוח, שהיה אז הגדול בעולם. אלא שכעת, כאמור, טבע הפחיתה את ההערכות למכירות גרסאות גנריות חדשות בארה"ב השנה ל־400 מיליון דולר בלבד - פחות ממכירות החברה בחלק ניכר מהשנים שקדמו לרכישת אקטביס.

נקודת האור היחידה בתחום הגנריקה היתה שגם התחזית המונמכת מהווה שיפור ברבעון הרביעי יחסית לשפל של הרבעון השלישי. מקור השיפור הוא בעיקר מהצפי לשלוש השקות של גרסאת גנריות מהותיות בדצמבר הקרוב: השקה עם בלעדיות לויאגרה של פייזר, השקת גרסה גנרית לתרופה Reyataz לטיפול באיידס והשקה עם בלעדיות של גרסה גנרית לתרופה Viread לטיפול במחלת כבד הנובעת מהפטיטיס B.

גם לאחר שיפור זה, הרווח התפעולי השנתי לפני ייחוס הוצאות הנהלה וכלליות של החטיבה הגנרית צפוי להיות נמוך מ־3 מיליארד דולר. ההבטחות של הנהלת טבע על סינרגיה, התייעלות והשקות גנריות מהותיות בעקבות רכישת אקטביס לא השפיעו על הרווחיות. הסיבה: שחיקת המחירים בארה"ב, שטבע העריכה אותה ב־10% בשנה, והירידה החדה במחיר ובמכירות תרופות שהיתה להן בלעדיות בשנה הקודמת.

האיום הגדול

האיום הגדול מבחינת המשקיעים מתחבא בסעיף המוניטין במאזן. ברבעון השני של השנה ביצעו רואי החשבון של טבע הפחתה חדה במוניטין המיוחס לחטיבה הגנרית, עקב שינוי התחזית לגבי הרווחיות שלה. רואי החשבון הניחו ירידה הן בהכנסות והן ברווח התפעולי של החטיבה בשנתיים הקרובות, שכן ההכנסות מהשקות חדשות צפויות להיות נמוכות מהשפעת שחיקת מחירי התרופות הוותיקות. מודל זה הניח חזרה לצמיחה מתונה של החטיבה הגנרית רק בשנת 2020. הדו"חות של הרבעון השלישי חזרו על אותן הנחות. חשוב לציין שהנחות אלו אינן מגיעות מהנהלת טבע, אלא מדובר בהנחות מחמירות שרואי החשבון נדרשים להן לצורך הצדקת סעיף המוניטין.

שיחת האנליסטים שטבע ניהלה לאחר הדו"חות היתה דלה מאוד במידע. הציפיות הן שבתחילת 2018 תתקיים שיחת אנליסטים נוספת שבה תציג החברה את התחזיות שלה לרווחי 2018. באותה שיחה צפוי המנכ"ל החדש קור שולץ להציג את התוכניות שלו. הנתון המהותי ביותר שיוצג בשיחה זו יהיה ההערכות של טבע לרווח התפעולי של החטיבה הגנרית. ההשקות הצפויות בדצמבר צפויות לתת דחיפה קלה למעלה לרווחים, אך מגמת ירידת המחירים צפויה להמשיך.

שולץ יעמוד בפני בעיה קשה: תחזית נמוכה לרווחיות תיצור לחץ אצל מחזיקי החוב של טבע ותקשה על מיחזור החוב קצר הטווח לבנקים. מנגד, תחזית אופטימית מדי עלולה להגביר את החוסר אמון ששוק ההון נותן כעת לתחזיות של טבע.

יש גם נקודת אור

טבע סיפקה בדו"ח תחזית שלילית גם לגבי הקופקסון, התרופה לטרשת נפוצה שהיתה בעבר תרופת הדגל של החברה. כאמור, החברה העריכה שהתחרות הגנרית לקופקסון ברבעון הרביעי תפחית את הרווח בכ־0.3 דולר למניה בהשוואה לתחזית בדו"חות לרבעון השני. שיעור המס המשולם על הקופקסון הוא כ־9% - ובהתאם טבע צופה פגיעה של 330‑350 מיליון ברווח התפעולי שינבע לה מהקופקסון ברבעון הרביעי השנה. כלומר, הרווח התפעולי הצפוי לקופקסון ברבעון הרביעי יהיה 450‑500 מיליון דולר. רווחיות הקופקסון צפויה להמשיך להישחק במהלך 2018 בעקבות התחרות הגנרית.

בשיחת האנליסטים, נציגי טבע הודו שמיילן השיקה את הקופקסון הגנרי במחיר נמוך מהצפוי - ומשם נובעת ההפחתה הנוספת של הרווח הצפוי מהתרופה. לפי הערכות החברה, הרווח התפעולי מהקופקסון יהיה 2.85‑2.9 מיליארד דולר. להערכתנו, בשנה הבאה ירד הרווח התפעולי הצפוי לרמה של 1.2‑1.5 מיליארד דולר - ובהמשך ימשיך לרדת, כאשר קצב הירידה צפוי בתזמון של אישור גרסה גנרית לקופקסון לשיתוף הפעולה בין החברות סאנדוז ומומנטה. הקופקסון הוא נכס לתזרים המזומנים של טבע בשנתיים הקרובות, החיוני לצורך תשלומי החוב שלה. להערכתנו, הערך המהוון של הרווחים העתידיים הצפויים לטבע מהקופקסון יגיעו ל־5 מיליארד דולר.

למרות כל זאת, היתה בדו"חות נקודת אור: תרופות המקור הנוספות של טבע, שהניבו רווח תפעולי של 326 מיליון דולר. מדובר ברווחיות גבוהה מהותית מזו שהוצגה בשלושת הרבעונים הקודמים, בנטרול הכנסות חד־פעמיות. נקודה חיובית נוספת בדו"חות היא המשך הצמיחה ההדרגתי במכירות מוצרי נשימה, שנובעת בעיקר מתרופות חדשות שטבע השיקה בשנתיים האחרונות ושצפויות להמשיך להציג צמיחה במכירות.

קופקסון

קופקסון

טבע הבליטה בדו"חות את התייחסותה לתרופה AUSTEDO, המטפלת במחלות הנטינגטון ודיסקינזיה מאוחרת. המכירות של התרופה ברבעון הגיעו ל־6 מיליון דולר וטבע מצפה לעלייה במכירות בשנה הבאה.

בתחום התרופות בפיתוח, טבע מבליטה תרופה לצמצום ימי המיגרנה. באוגוסט רכשה החברה שובר המזרז את הליך בדיקת מינהל התרופות והמזון האמריקאי (FDA) לתרופה ב־150 מיליון דולר. טבע השקיעה באישור המהיר של התרופה, שכן חברות אחרות מתכוונות להשיק תרופות דומות למניעת מיגרנה. החברה מעריכה שהתרופה תאושר לשיווק כבר ב־2018, אולם קצב העלייה במכירות צפוי להיות הדרגתי וסביר שהיא לא תגיע למכירות מהותיות לפני סוף העשור.

האתגר הגדול הראשון למנכ"ל שולץ יהיה ייצוב החטיבה הגנרית והגברת הרווחיות שלה כדי ליצור ערך פעילות שיהיה גבוה מהותית מהחוב. אם החברה לא תצליח לעשות זאת, צפויה ירידה בדירוג החוב שלה. בנוסף, צפויים לה קשיים מול הבנקים. טבע חייבת לבנקים חוב קצר טווח, ומסתמן שלא תעמוד בהתניות הפיננסיות שלו בסוף 2018.

טבע היא החברה הגנרית הגדולה בעולם, אך החטיבה הגנרית שלה היא לא הרווחית ביותר - מיילן רווחית בהרבה. לאור התוצאות החלשות של החטיבה הגנרית ותנאי השוק הקשים בארה"ב, השוק מתחיל לאבד אמון ביכולת של טבע להביא לשיפור חד ברווחיות החטיבה. עידן הבלעדיות של הקופקסון הסתיים וטבע נכשלה ביצירת תרופות מקור מהותיות שיצליחו להחליף אפילו חלקית את אובדן הרווחים הצפוי מכך. טבע הימרה על הכפלת הפעילות הגנרית שלה עם רכישת אקטביס - וכעת החברה תקום או תיפול לפי יכולתה לשקם את החטיבה הזאת.

מנכ"ל טבע החדש קור שולץ

מנכ"ל טבע החדש קור שולץ