4 נקודות אור באפלה של טבע

האנליסטים התייאשו והורידו את מחיר היעד לסביבת מחיר המניה בשוק. האם גורל טבע עומד להשתנות? תלוי בתרופות החדשות ובנכונות ההנהלה להדק חגורה

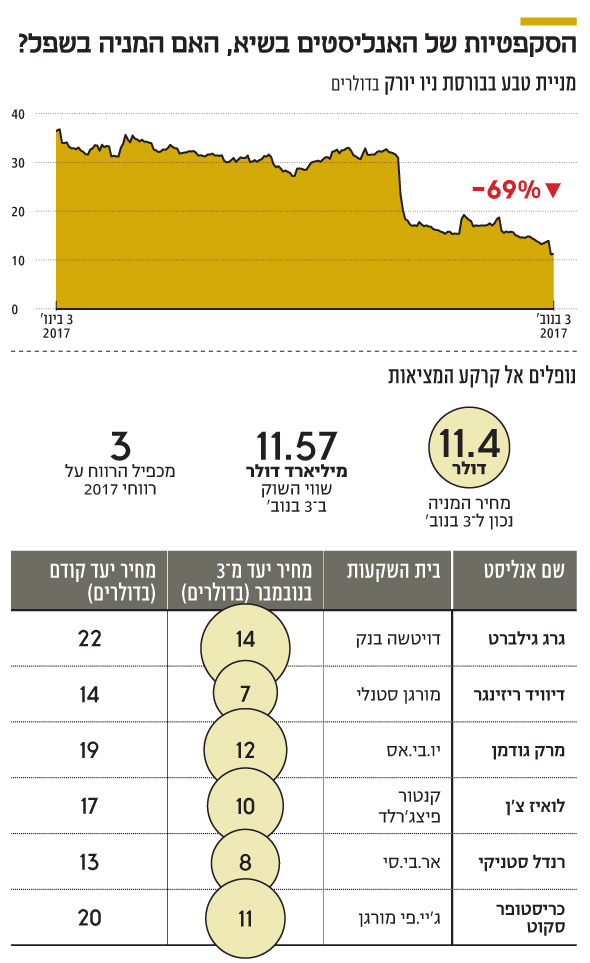

בסוף השבוע הסוער, שעבר על מניית טבע, מיהרו מרבית האנליסטים שמסקרים את החברה להתאים עצמם למציאות החדשה. מרביתם חתכו את מחירי היעד למניה החבוטה, ואפשר לומר שהיום, לראשונה, הם נוקבים במחיר יעד שדומה למחיר מניית טבע בשוק — ואף נמוך מכך. משקיעים מנוסים נוטים לומר כי כשכולם בשיא הפסימיות זו נקודת המפנה. האם עוד נותרו בסיפור העצוב של טבע סיבות לאופטימיות או נקודות אור שעשויות לשנות את גורלה?

- איך תקטין טבע את מחנק החובות שלה

- המשקיעים חוששים: טבע לא תעמוד בהחזר החובות

- העתיד של טבע תלוי ברווח מתרופות הגנריות

השנתיים האחרונות הכניסו את טבע לסחרור. היא רכשה את אקטביס, חטיבת הגנריקה של אלרגן, במחיר דמיוני של 35 מיליארד דולר, רגע לפני ששוק התרופות הגנריות נכנס ללחץ מחירים. במקביל, ומוקדם מהצפוי, נכנסה לתחרות תרופת הדגל שלה, הקופקסון, ויכולתה של טבע להחזיר את חובות הענק שנטלה לצורך רכישת אקטביס נהפכה לפחות מובנת מאליה.

אתמול רשמה מניית טבע בבורסה של ת"א ירידה של 5%, והיא נסחרת בשווי שוק של 40 מיליארד שקל. בכך הופכת טבע לחברה השלישית בגודלה בת"א, לאחר מיילן ופריגו, ולא רחוק מבנק הפועלים, שנסחר לפי שווי של 32 מיליארד שקל. טבע עשויה להיחלץ מהמשבר הנוכחי, אולם ספק רב אם תחזור בשנים הקרובות לימיה הגדולים. כדי לצאת מהסחרור צריכה הנהלת טבע לנקוט צעדים לא פשוטים, להימנע מטעיות וגם הרבה מזל.

1.להרוויח מכאבי ראש

אחת ההבטחות הגדולות של טבע היא התרופה Fremanezumab לטיפול ולמניעת מיגרנה. מדובר בתרופה חדשנית בקנה מידה של קופקסון לטרשת נפוצה, שהיתה בעבר מחלה ללא טיפול תרופתי.

בשיחת הוועידה ביום חמישי האחרון הזכירה הנהלת טבע את התרופה שבע פעמים, אף שהיא צפויה לקבל אישור רק בשנה הבאה. באחרונה סיימה טבע את הניסויים בתרופה, והיא נמצאת כעת בהליך הגשתה לאישור רשות המזון והתרופות האמריקאית. אם התרופה תאושר, היא תהיה אחת מתוך ארבע תרופות בשוק זה, שמוערך ב־14–15 מיליארד דולר בשנה.

תרופה מקורית נוספת שטבע בונה עליה היא אוסטדו (Austedo) לטיפול בדיסקינזיה מאוחרת, שה־FDA אישר את שיווקה באוגוסט השנה. מדובר במוצר הראשון והיחיד המאושר לטיפול במחלה, ולכן ההודעה משמעותית לחברה, שכן רוב מוצריה הם גנריים, ולא מקוריים.

דיסקינזיה מאוחרת היא הפרעת תנועה מגבילה, ולעתים בלתי הפיכה, הנגרמת בעקבות תרופות מסוימות המשמשות לטיפול במחלות נפש או במחלות בדרכי העיכול. בארה"ב בלבד יש כחצי מיליון איש הלוקים בה, ולפי הערכות לא רשמיות, היקף ההכנסות השנתית של החברה מאוסטדו עשוי לעמוד על 600–700 מיליון דולר בשנה.

קשה להעריך אם התרופות האלה יפצו על חסרון הקופקסון, שמוכר במיליארד דולר ברבעון, אולם מכירות של מאות מיליוני דולרים לתרופה נגד מיגרנה, שפונה לשוק גדול, יכולות לשמש תחליף הולם.

2. לקוות לתפנית גנרית

הדו"ח הכספי שפורסם ביום חמישי האחרון אכזב את המשקיעים וגרר צניחה יומית של 20% במניה. בעיקר אכזבו תוצאות החטיבה הגנרית. טבע רכשה את אקטביס מתוך כוונה לנצח בזירה הגנרית ולשמור על מעמדה כחברת הגנריקה הגדולה בעולם.

דו"חות הרבעון השלישי הראו כי הנהלת טבע לא צפתה את גודל השחיקה בשוק הגנרי. המכירות בתחום נשחקו ב־8% לעומת הרבעון המקביל, והסתכמו ב־3 מיליארד דולר. הרווחיות הגולמית בגנריקה עמדה על 38.5% בלבד — ירידה דרמטית לעומת רווחיות גולמית של 48% ברבעון המקביל. זה קרה בשל לחץ מחירים שפגע בשוק כולו, אך גם חוסר בהשקות חדשות של גרסאות גנריות מצד טבע עשה את שלו.

הבצורת בהשקות גנריות עתידה להסתיים ממש בקרוב. בחודש הבא צפויות לטבע שלוש השקות מהותיות: השקה עם בלעדיות לוויאגרה של פייזר; השקת גרסה גנרית לתרופה Reyatazs לטיפול באיידס; והשקה עם בלעדיות של גרסה גנרית לתרופה Viread לטיפול במחלת כבד הנובעת מהפטיטיס B. השקת הוויאגרה נעשית בהסכמה בין טבע לפייזר, ופרטי ההסכם בין השתיים חסויים. לכן לא ברור מה טבע תקבל מהמכירות, אולם מכירות תרופת המקור מסתכמות בכ־1.5 מיליארד דולר בשנה, ומדובר בבלוקבאסטר.הצלחת הגרסאות הגנריות מעל לצפי עשויה לאפשר לטבע להפתיע ברבעון הראשון של 2018, ואולי אף ברבעון האחרון של השנה.

3. לקצץ בעלויות - חובה

נראה כי בכירי טבע, ובעיקר הנהלת החברה והדירקטוריון, עוד לא הפנימו את העולם החדש שבו הם חיים. מרבית הנתונים בדו"ח הכספי, שקשורים להכנסות ולרווחיות, הצביעו על ירידה - אבל הוצאות ההנהלה, הגבוהות באופן יחסי, דווקא עלו. הוצאות הנהלת טבע עמדו ברבעון השלישי על 330 מיליון דולר, עלייה של 6% לעומת הרבעון המקביל. חישוב של היחס בין הוצאות ההנהלה להכנסות מצביע על כך שמתוך כל דולר שטבע מרוויחה הולכים כמעט 5.9 סנט להנהלה. שיעור זה עלה בין הרבעונים, שכן ברבעון המקביל עמד שיעור הוצאות הנהלה על 5.4% מההכנסות. זה שיעור גבוה באופן יחסי, בעיקר עבור חברה הנמצאת בסטגנציה, וצו השעה הוא קיצוץ בעלויות.

בתשעת חודשים הראשונים של 2017 רשמה טבע הוצאות הנהלה של כמיליארד דולר, ויש בהחלט מקום לקצץ בהן. חברת נוברטיס, לדוגמה, שבדומה לטבע פועלת בתחום תרופות מקור ותרופות גנריות, רשמה ברבעון האחרון הכנסות של 12.4 מיליארד דולר והוצאות ההנהלה של 510 מיליון דולר — כלומר 4.1% מההכנסות.

הורדה של 20%–30% בעלויות ההנהלה ישחררו לשורת הרווח 300–400 מיליון דולר בשנה, ובשווי השוק הנוכחי של 11.57 מיליארד דולר, תוספת כזו יכולה להיות משמעותית מאוד.

קור שולץ מנכ"ל טבע

קור שולץ מנכ"ל טבע

4. ליהנות מהריביות

אחרי ההחלטה הגרועה להשקיע באקטביס, ולקחת לשם כך לחוב עתק של 35 מיליארד דולר, התקבלה בטבע גם החלטה טובה: לנצל את הריבית הנמוכה בשווקים. לצורך מימון הרכישה גייסה טבע 15 מיליארד דולר בארה"ב, כ־4 מיליארד יורו בשוק האירופי ומיליארד פרנקים בשוויץ. מבחינת שיעורי הריבית, זו שהיא משלמת בשוק השוויצרי היא הנמוכה ביותר, ואחריה הריבית האירופית.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

טבע ניצלה את סביבת הריבית הנמוכה, והיקף הביקושים בהנפקות הגיע ל־100 מיליארד דולר, דבר שאפשר לה לסיים את ההנפקה עם ריביות ממוצעת של 0.5% באג"ח השוויצרי, 0.9% באג"ח האירופי ו־2.65% באג"ח האמריקאי. הריבית הממוצעת על החוב הזה עומדת על 2.32% לשנה, והוא פרוס עם מח"מ של 8 שנים. מהבחינה הזו טבע מסוגלת לעמוד בפריסת החוב במבנה הרווחיות הנוכחי.

האתגר של טבע הוא דווקא המימון שנטלה מהבנקים, שהיקפו כ־6 מיליארד דולר. הלוואות אלה כוללות אמות מידה פיננסיות. מתוצאות הרבעון השלישי עולה כי טבע עלולה להתקשות לעמוד בהתניות האלה, אם לא תמכור חלק מהפעילויות, תנפיק מניות או תגייס חוב נוסף. דירוג האשראי הבינלאומי של טבע הוא BBB, ובסוף השבוע האחרון הורידה חברת דירוג S&P את תחזית הדירוג של טבע לשלילי. גם אם הדירוג יירד ל־BBB מינוס בינלאומי, הרי שמדובר בדירוג אשראי המקביל ל־AA מינוס הישראלי. דירוג זה מאפשר לחברות מקומיות, כמו מליסרון, הראל ופז לגייס סדרות בהיקף של מיליארדי שקלים בריביות מצחיקות.

אחרי שנים רבות, שבהן מנהלי טבע הלכו שבי אחרי הבורסות הזרות, הגיע הזמן שההנהלה תשקול לגייס אג"ח בבורסת ת"א. אחרי הכל, אם חברות אמריקאיות — שספק אם היו מקבלות דירוג אשראי כלשהו בארה"ב — מגיעות לכאן לגייס מיליארדי שקלים, אין סיבה שטבע לא תיהנה מביצת הנזילות המקומית.