בלעדי לכלכליסט

אי.די.בי התנגדה לאלשטיין וזכתה לעוד 90 מיליון שקל

אדוארדו אלשטיין הסכים לשלם לאי.די.בי שבשליטתו 70 מיליון שקל נוספים וריבית גבוהה ב־1% על הלוואת המוכר שהיא תעמיד לו לרכישת דסק"ש. רשות ני"ע סירבה לאשר את העסקה, והעבירה את האחריות לדירקטורים החיצוניים באי.די.בי

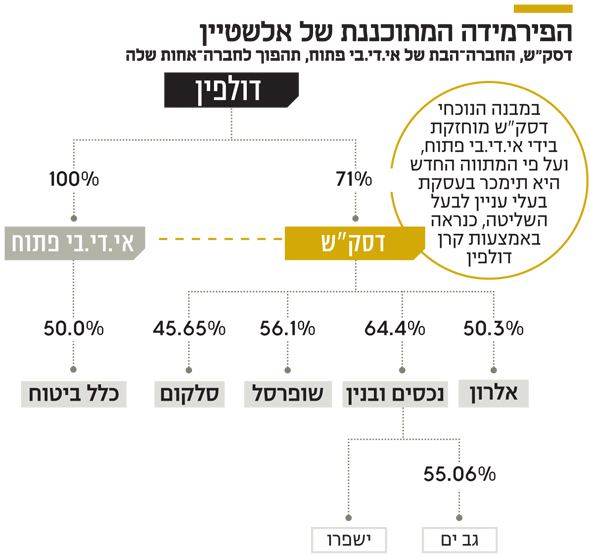

אדוארדו אלשטיין, בעל השליטה באי.די.בי, ייאלץ לשלם 70 מיליון שקל נוספים וריבית שנתית גבוהה ב־1% כדי לקפל את הפירמידה שלו בעסקת בעלי העניין שתהפוך את דסק"ש מחברה־בת לחברה־אחות של אי.די.בי פתוח, ולפתור את בעיית חוק הריכוזיות שלו לשנתיים הבאות. סכום הרכישה יועמד לאלשטיין על ידי אי.די.בי בהלוואת מוכר שהריבית עליה תעלה מ־5.5% בהסכם המקורי ל־6.5%, ותוסיף 20 מיליון שקל לשווי ההסכם.

- משרד התקשורת ורשות ני"ע נתנו אור ירוק לאי.די.בי

- "אם אלשטיין לא ישלם, נוכל לקחת ממנו את דסק"ש"

- אדוארדו אלשטיין צוחק כל הדרך לרכישת דסק"ש

ל"כלכליסט" נודע כי על התוספת הוחלט בימים האחרונים, בעקבות חוסר הסכמה של רשות ניירות ערך לאישור העסקה. ברשות עלה חשש כי הפער בין שווי המניות בעסקה לשווי שהוענק לשטר החוב שמעניק אלשטיין בתמורה למניות מהווה דיבידנד שאסור לחלוקה על ידי אי.די.בי. הרשות אמנם היתה מוכנה להעביר את האחריות לידי הוועדה הבלתי תלויה של הדירקטורים החיצוניים באי.די.בי שאמורה לאשר את העסקה, אבל הוועדה בראשות גיורא ענבר לא היתה מוכנה לקחת זאת על עצמה בתנאי העסקה המקוריים – ודרשה מאלשטיין תוספת שתדביק את הפער, שעומד על כ־90 מיליון שקל.

בתום משא ומתן אינטנסיבי הסכים אלשטיין להעמיד 70 מיליון שקל נוספים במזומן ולהעלות את הריבית מ־5.5% לשנה בתנאים המקוריים ל־6.5% לשנה. זהו גם הרקע לדחיית השלמת העסקה מיום חמישי האחרון ל־10 בדצמבר.

משועבדים מחדש

בעסקה, אי.די.בי פתוח מוכרת לחברה אחות פרטית חדשה שתתאגד בישראל 70.7% ממניות דסק"ש שברשותה. שווי המניות נקבע על 1.77 מיליארד שקל בהערכה שביצעה חברת פרומתאוס של יובל זילברשטיין, שנשכרה עבור הוועדה הבלתי תלויה. לחברה החדשה קיימת זכות לפירעון מוקדם של הלוואת המוכר בכל עת ללא קנס.

הלוואת המוכר שתספק אי.די.בי היא ללא זכות חזרה ללווה, לתקופה של חמש שנים, וקיימות שלוש אופציות הארכה בנות שנה. כנגד ההלוואה שתינתן לחברה הקולטת החדשה תקבל אי.די.בי בטוחה בדמות שעבוד מדרגה ראשונה על כ־6.4% ממניות דסק"ש המוחזקות על ידי חברת דולפין של אלשטיין, ששווי השוק שלהן משקף כ־7% מתמורת המכירה. בנוסף תקבל אי.די.בי שעבוד שני על מניות דסק"ש המשועבדות כיום למחזיקי האג"ח המובטחות ושעבוד ראשון על מניות דסק"ש שישתחררו בעתיד משעבוד כתוצאה מפירעונות של האג"ח המובטחות ועל מניות דסק"ש שאינן משועבדות.

מחזיקי הסדרות המובטחות של אי.די.בי, שקיבלו בעבר שעבוד על מניות דסק"ש, יישארו עם השעבוד הראשון על המניות שנמכרות לחברה הקולטת החדשה. בנוסף, החברה החדשה תערוב לחובות אי.די.בי ביום ביצוע העסקה.

חלוקת דיבידנד אסורה?

אלשטיין הציע 1.56 מיליארד שקל עבור המניות, וטען כי בעסקה מסוג זה אין לכלול פרמיית שליטה, וכי בכל מקרה מדובר בשווי גבוה יותר משווי המניות בספרי אי.די.בי פתוח, שעומד על 1.1 מיליארד שקל. הוועדה הבלתי תלויה סירבה לקבל טענה זו ולאחר משא ומתן ממושך נקבע המחיר על 1.77 מיליארד שקל.

כחלק מהעסקה נדרשה הערכה שווי לשטר החוב שמעביר אלשטיין לאי.די.בי, ולשם זאת נשכרו שירותיו של רו"ח אלי אלעל. כשהובאה העסקה לרשות ני"ע הודיעה הרשות כי הפער בין שווי המניות בהערכת השווי של פרומותיאוס (1.77 מיליארד שקל), ושווי שטר החוב שנקבע על ידי אלעל (1.56 מיליארד שקל) מביא לכך שאלשטיין מקבל למעשה דיבידנד, וזו חלוקת דיבידנד אסורה. הפער עמד על 210 מיליון שקל.

אי.די.בי הביאה חוות דעת מאת משרדי הרצוג פוקס נאמן וגרוס חודק שתומכת בגירסתה שלא מדובר בחלוקת דיבידנד, אבל הדח"צים סירבו לקבל אותה. הם העמידו שלושה תנאים לאישור העסקה: לבצע את ההליך בצורה חוקית, שיכשירו את העובדה שהיא נעשית בתנאים של "הליך אחר" (ללא מכרז); לאשר יכולת פרעון של החברה 5 שנים קדימה (חוות דעת לגבי זאת הכינה פרומתאוס על פי התזרים הצפוי של החברה; ולאשר שאין חלוקה אסורה של דיבידנד בעסקה.

הועדה לוותה על ידי משרד רו"ח מטרי מאירי, אי.די.בי על ידי גרוס חודק, ואלשטיין על ידי הרצוג פוקס נאמן. עורכי הדין של אי.די.בי, שמנוהלת על ידי שולם לפידות, טענו שלא מדובר בחלוקת דיבידנד אסורה מכיוון שהשווי של המניות בעסקה שמציע אלשטיין גבוה מהשווי בספרים. בינתיים נערכו הערכות שווי חדשות והפער בין השוויים עמד על כ־90 מיליון שקל לטובת הערכת שווי המניות. משרד המשפטים החליט לא להתערב במהלך אף שמדובר במעין מעקף (חוקי) לחוק הריכוזיות.

אדוארדו אלשטיין צילום: אוראל כהן

אדוארדו אלשטיין צילום: אוראל כהן