למה קשה להרוויח מהתנודות במחיר הנפט

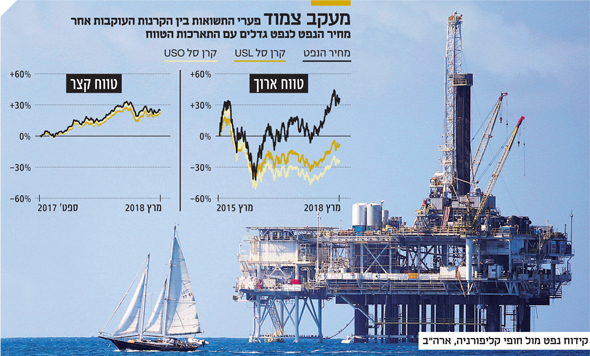

פערי התשואה בין קרנות הסל העוקבות למחיר הנפט מתרחבים ככל שתקופת ההשקעה מתארכת. לכן רצוי להחזיק בהן רק כשיש צפי לעלייה במחיר בטווח הקצר, וכשמחיר החוזה העתידי הרחוק לא גבוה בהרבה משל זה החוזה העתידי הקרוב

- היועץ הכלכלי שלוחש באוזני טראמפ לא להיות "הדוד פראייר"

- המשקיעים חזרו לאפיק הקונצרני בציפייה לירידת מרווחי התשואה

- הזרעים להשקעה מוצלחת בענף האגרוכימיה

היקף השימוש בנפט מוערך כיום בכ־100 מיליון חביות ביום. במחיר של 60 דולר לחבית, פעילות זו מגלגלת מחזור יומי של כ־6 מיליארד דולר ביום. בשל חשיבות הנפט והיקף השימוש בו, המחיר שלו משפיע על משתנים כלכליים מרכזיים כמו צמיחה (ביחס הפוך) ואינפלציה (ביחס ישר) והוא אף נחשב אחראי לפריצת סכסוכים ומלחמות.

מטרתם של מכשירי השקעה פסיביים, כמו תעודות סל, קרנות מחקות או קרנות סל, היא להתחקות אחר השינוי במחיר של נכס בסיס כלשהו. בעוד שמעקב אחר נכסי בסיס כמו מדדי מניות, מדדי אג"ח או אפילו זהב הוא קל יחסית, מעקב אחר מחיר הנפט בעייתי יותר מכיוון שהמסחר בו מתקיים באמצעות חוזים למסירה עתידית ולא לפי מחיר השוק (מחיר SPOT).

כדי לעקוב אחר השינוי במחיר הנפט יש להחזיק בחוזה הקצר, למכור אותו בסמוך למועד פקיעתו (כדי להימנע מקבלה פיזית של סחורה) ולרכוש את החוזה לתקופה הבאה. פעולה זו נקראת גלגול חוזים, והיא כרוכה בעלויות כמו אחסנה, ביטוח ומימון, ומושפעת מציפיות לגבי תנודות המחיר בעתיד. כתוצאה מכך, לרוב מחיר החוזה הקצר שונה ממחיר החוזה הבא אחריו, ובשל כך נוצרים פערים, לעתים משמעותיים, בין הסחורה למכשיר העוקב.

גלגול החוזים העתידיים משחק לידי הספקולנטים

יש שני מצבים מנוגדים שמשפיעים על ביצועי המכשיר שעוקב אל מול סחורת הייחוס: המצב השכיח נקרא קונטנגו – במצב זה מחיר החוזה העתידי הרחוק גבוה ממחיר החוזה העתידי הקרוב. הגלגול מרחיב את הפער משום שקרנות הסל הגדולות, המחזיקות בנתח משמעותי מהחוזים, מוכרות אותם וקונות את הבאים - ובכך משפיעות על המחיר.

צילום: רויטרס

צילום: רויטרס

בנוסף, הפעילות של הקרנות משחקת לידי הספקולנטים שפעילים בתחום, המודעים לפעולת הגלגול, מקדימים למכור את החוזים לחודש הקרוב, מפעילים לחץ על מחיר הספוט - ומרוויחים על גב המחזיקים במכשירים העוקבים. כתוצאה מכך, הגלגול כרוך עבור הקרנות במכירה בזול וקנייה ביוקר, ולכן כל גלגול שוחק את החשיפה לנכס הבסיס ומייצר תשואת חסר.

המצב ההפוך, שהוא גם נדיר יותר, נקרא Backwardation. במצב הזה המחיר של החוזה העתידי הרחוק נמוך מהמחיר של החוזה הקרוב, ואז השפעת הגלגול מצמצמת את הפער. אם הפער לא נסגר לחלוטין, פעולת הגלגול של החוזים צפויה לייצר תשואת יתר של המכשיר העוקב ביחס לנכס הבסיס. ניתן להדגים את המצב הזה באמצעות שתי קרנות סל (ETF) שהקימה United States Commodities Fund.

גלגולי החוזים נוגסים נתח משמעותי מהרווח

ב־2006 הנפיקה החברה את ה־ETF הפופולרי USO, שהיקף הנכסים שלו הוא יותר מ־2 מיליארד דולר, והוא מתיימר לחקות את השינוי במחיר הנפט. כאמור, אסטרטגיית ההשקעה שלו היא להיצמד לחוזה הקרוב ביותר ולגלגל אותו בכל חודש לחוזה הבא, בסמוך לפקיעה שלו. המשקיע ב־USO חייב להביא בחשבון את העובדה שבכל שנה מתבצעים לא פחות מ־12 גלגולים, שעלולים לנגוס נתח משמעותי מהביצועים של הנייר ביחס לנפט באותה תקופה.

ב־2007 הנפיקה United States Commodities Fund קרן סל נוספת בשם USL, שלה אסטרטגיית השקעה מתוחכמת יותר שנועדה לצמצם את השפעת הגלגול, ובכך להיצמד יותר ביעילות לשינויים במחיר של הנפט. במקום להחזיק את החוזה הקצר ביותר, USL מחזיקה בכל עת בכמות שווה ב־12 החוזים הקצרים על מחיר הנפט (למסירה בכל אחד מ־12 החודשים הקרובים).

המשמעות היא שבכל חודש הקרן מגלגלת רק 1 חלקי 12 מנכסיה, ובכך מפחיתה את השפעת הגלגול החודשי. עם זאת, מדובר בפתרון שרחוק מלהיות מושלם, שכן במצב של קונטנגו למשל, הקרן רוכשת את החוזים הרחוקים במחירים גבוהים יחסית, וחשופה לסיכון של ירידה במחירי הנפט במהלך התקופה.

הקרנות המחקות יעילות יותר כשהמחיר יורד

לסיכום, המכשירים המבטיחים לעקוב אחר מחיר הנפט אינם מסוגלים לבצע זאת ביעילות. בנוסף, הקרנות המחקות מצליחות לעקוב אחר השינוי במחיר באופן יעיל יותר דווקא בתקופות שבהן המחיר יורד, ואז כשהמגמה מתהפכת הן נותרות מאחור. מה הפתרון?

מכיוון שהפערים מתרחבים ככל שתקופת ההשקעה מתארכת, רצוי להחזיק בקרנות רק כשיש צפי לעליית מחיר בטווח הקצר, וכשלא מתקיים קונטנגו משמעותי. במקרה כזה, ההעדפה היא להחזיק בתעודה המגלגלת מדי חודש את כל נכסיה, מסוג USO.

אפשרות אחרת היא לרכוש מכשיר שעוקב אחר חברות שפועלות בסקטור האנרגיה (ללא חברות העוסקות בזיקוק), מכיוון שמחירי מניותיהן נוטים לעלות בעת עלייה במחיר הנפט, ולהפך. אפשרות נוספת, המתאימה לתקופות שבהן מחיר הנפט צפוי לרדת, היא להשקיע בסקטורים עם מתאם הפוך לנפט, כמו תחבורה, תעופה ושילוח.

השורה התחתונה: כדי להשקיע בנפט ניתן גם לרכוש מכשיר העוקב אחר סקטור האנרגיה, או להשקיע בסקטורים עם מתאם הפוך לנפט, כמו תחבורה, תעופה ושילוח, כשמחירו יורד

מיקי אלקובי הוא אנליסט בבנק הבינלאומי ודן אליס הוא מנהל תחום המחקר לשוק ההון בבינלאומי