פרשנות

פול גז בניוטרל: כך נכנסה דלק רכב לבור של 2.4 מיליארד שקל

צמצום עוגני הרווחיות של יבואנית כלי הרכב גרם לה לחפש מנועי צמיחה חדשים; במסגרת רכישת ורידיס, שנעשתה כולה באשראי, לקחה על עצמה דלק רכב גם את החוב של הנרכשת – 1.4 מיליארד שקל; החברה נסחרת במכפיל נמוך של 5.5 על הרווח ב־2017 שהושפע לטובה מרכיבים חד־פעמיים; אבל לפי תנאי השוק הנוכחיים היא תתקשה בעתיד לשמור על רווחיות זו

לטלגרם של מדור שוק ההון של כלכליסט לחצו כאן

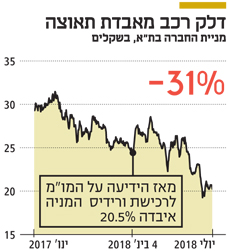

השחיקה ברווחיות ובשווי מניית דלק רכב, שנסחרת במדד ת"א־125, גורמת לגיל אגמון, בעל השליטה בדלק רכב, לחפש מנועי צמיחה ואנרגיה חדשים. בתחילת יולי השלימה דלק רכב את רכישת 70% מוורידיס תמורת 992 מיליון שקל, ובכך היא נכנסה לתחומי פעילות חדשים לחלוטין, אבל על הדרך היא שילשה את חובה לטווח ארוך. עסקת הרכישה מומנה כולה באשראי, ובמסגרתה לקחה דלק רכב על עצמה גם את החוב של ורידיס שעומד על 1.38 מיליארד שקל, מה שיצריך את דלק רכב להתמודד עם חוב ארוך טווח של כמעט 2.4 מיליארד שקל.

- השווי הנכסי של אינטרנט זהב נע בין שלילי לזניח

- המאניה דיפרסיה של אביליטי: החגיגה הסתיימה בכיבוי אורות

- חוק שימור האנרגיה: 1.9 מיליארד דולר מחכים להנחה

דלק רכב נסחרת לפי שווי שוק של 1.93 מיליארד שקל, שמשקף מכפיל נמוך של 5.5 על הרווח הנקי ב־2017 – שעמד על 349 מיליון שקל – וכלל רכיבים חד־פעמיים. בנוסף, תנאי השוק הנובעים מהתחזקות היורו והין היפני מול השקל מינואר ומשינוי הטעמים של רוכשי הרכב, מטילים ספק לגבי יכולתה של החברה לשמר את הרווחיות הגבוהה שהציגה בשנים הקודמות. עיקר הפעילות של דלק רכב הוא יבוא רכבים מתוצרת מאזדה, פורד וב.מ.וו, שכולל גם את מיני קופר וגם אופנועים מתוצרת ב.מ.וו. החל מ־2016 החלה החברה לייבא משאיות מדגם פורד (בשותפות עם חברת קומסקו).

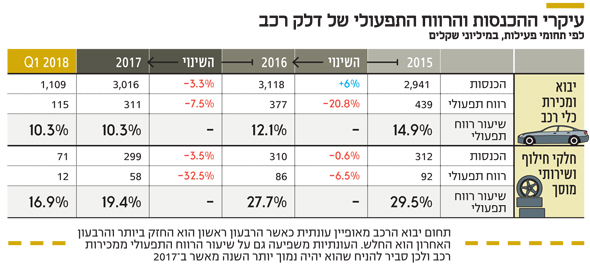

תחום הפעילות השני של דלק רכב הוא יבוא חלקי חילוף ומתן שירותי מוסך לכלי רכב שהיא ייבאה. 2016 היתה שנת שיא ביבוא כלי רכב לישראל וב־2017 חלה ירידה קלה של 1.8% בכמות כלי הרכב שיובאו. עם זאת, 2017 מסתמנת כשנת מפנה בתחום כלי הרכב ההיברידיים, שנתח השוק שלהם עלה ל־10% לעומת 4.2% בתקופה המקבילה. מגמה זו צפויה להתחזק בשנים הקרובות. למעט כמה דגמי רכב היברידיים מתוצרת ב.מ.וו דלק רכב לא משווקת כלי רכב היברידיים, ולכן מגמה זו, בשלב הנוכחי, פועלת לרעתה.מכירות כלי הרכב ירדו ל־3.02 מיליארד שקל ב־2017, זאת לעומת 3.12 מיליארד שקל ב־2016. גם הרווח התפעולי מפעילות זו ירד ל־311 מיליון שקל ב־2017 לעומת 377 מיליון שקל ב־2016 ושיעור הרווח התפעולי ירד ל־10.3% לעומת 12.1% בהתאמה, זאת בגלל שילוב של ירידה במכירות ושל התחזקות היורו מול השקל במהלך 2017.

דלק רכב תלויה מאוד בטעמי הצרכן ובהתאמה של היצע דגמי הרכב שהיא משווקת לטעמים אלו. עיקר הירידה במכירות נבע מהירידה המתמשכת במכירות מאזדה 3, מ־805 מיליון שקל ב־2015 ל־651 מיליון שקל ב־2016 ול־507 מיליון שקל ב־2017. מאזדה 3 הובילה בעבר את המכירות בישראל, ובכל אחת מהשנים 2010-2004 מכירות דגם זה נעו בין 1.5 מיליארד שקל ל־2 מיליארד שקל, אך בשנים האחרונות המותג הזה נחלש יחסית לדגמים מתחרים ונתח השוק של דלק רכב במכירת כלי רכב חדשים בישראל ירד מ־8% בשנת 2016 לנתח של 7% בשנת 2017.

הפגיעה המטבעית ברווח

דלק רכב מבצעת את יבוא המכוניות במטבעות ין יפני, דולר ויורו. מנגד, הכנסות החברה נרשמות בשקלים. לכן פיחות של השקל מול אותם מטבעות פוגע ברווחיו החברה. בינואר־יוני 2017 שער החליפין של היורו היה נמוך מאוד ותרם לרווחיות החברה. אך החל מהמחצית השנייה של 2017 חלה התחזקות בשער היורו שפגעה ברווחיות. במהלך 2017 השקל התחזק יחסית גם מול הין היפני, התחזקות שתרמה לרווחיות באותה שנה, אך החל מתחילת 2018 הין היפני התחזק מול השקל ופגע בתוצאות הרבעון הראשון של השנה.

הכנסות תחום מגזר החלפים ושירותי המוסך של דלק רכב ב־2017 ירדו ל־299 מיליון שקל לעומת 310 מיליון שקל ב־2016, והרווח התפעולי של התחום רשם שחיקה חדה יותר כשירד ל־58 מיליון שקל ב־2017 לעומת רווח תפעולי של 86 מיליון שקל ב־2016. הגורמים לשחיקה הם שילוב של ירידה בהיקף הפעילות לאור הירידה במכירות כלי הרכב שיובאו יחסית לעשור הקודם ושחיקה ברווחיות של המגזר. כלי הרכב שדלק רכב מכרה בשנות השיא היוו עוגן ששמר על מכירות ורווחיות גבוהה של מגזר החלפים והמוסך, אך עוגן זה הולך ונחלש ככל שעובר זמן רב יותר מאז אותן שנות שיא, ולהערכתנו הוא צפוי להמשיך להיחלש בשנים הבאות.

הרווח התפעולי של דלק רכב שהגיע ל־428.2 מיליון שקל ב־2017 נתמך בשתי הכנסות חשבונאיות. עליית ערך של 47.8 מיליון שקל בנדל"ן להשקעה בהקמה ורווח של 11.8 מיליון שקל ממכירת נדל"ן. ללא אותן הכנסות חד־פעמיות הרווח התפעולי ב־2017 היה יורד ל־368.6 מיליון שקל. גם בתחום המימון היו לדלק רכב הכנסות חד־פעמיות שנבעו משחיקת התחייבויות בין יפני ועליית ערך השקעה שהובילו להכנסות מימון נטו של 27 מיליון שקל. אותם גורמים חד־פעמיים הובילו לרווח נקי של 349 מיליון שקל ב־2017, אך הרווחיות מהפעילות השוטפת של דלק רכב נמוכה בהרבה. במהלך 2017 חלקה החברה דיבידנדים בסך 424 מיליון שקל.

העונתיות עלולה להטעות

הכנסות דלק רכב ממכירות כלי רכב עמדו ברבעון הראשון של 2017 על 1.11 מיליארד שקל והרווח התפעולי מהפעילות עמד על 115 מיליון שקל. שיעור הרווח התפעולי, 10.3%, היה זהה לשיעורו בכל 2017. תחום יבוא הרכב מאופין עונתית עם רבעון ראשון חזק כאשר הרבעון האחרון הוא החלש יותר, ולכן גם שיעור הרווח התפעולי מושפע מעונתיות זו וסביר מאוד להניח ששיעור הרווח התפעולי ממכירות רכב של דלק רכב השנה יהיה נמוך מאשר ב־2017.

תוצאות הרבעון הראשון נתמכו גם בהשקת דגם X2 של ב.מ.וו, התאוששות במכירת מכוניות מאזדה ומנגד המשך החולשה במכירת מכוניות פורד. הכנסות תחום מכירת חלקי חילוף ומתן שירותי מוסך ירדו ברבעון הראשון ל־71 מיליון שקל והרווח התפעולי של התחום ירד ל־12 מיליון שקל. במהלך הרבעון הראשון הין היפני התחזק ב־7.1% מול השקל ויצר לחברה הוצאות מימון של 25 מיליון שקל בגלל העלייה של הערך השקלי של החוב. התחזקות היורו והדולר הובילו להוצאת מימון נוספת של 9 מיליון שקל. בסך הכל רשמה החברה הוצאות מימון של 44 מיליון שקל ברבעון הראשון של השנה, והרווח הנקי התכווץ ל־62 מיליון שקל.

הון חוזר שלילי

מכיוון שמרבית החוב של דלק רכב הוא קיצרת טווח, לחברה הון חוזר שלילי של 227 מיליון שקל. בנוסף, לחברה אשראי בנקאי ארוך טווח של 131 מיליון שקל. מנגד, נכון לסוף הרבעון הראשון החזיקה דלק רכב במניות פורד, מאזדה וב.מ.וו בשווי של 117 מיליון שקל, 26 מיליון שקל ו־46 מיליון שקל בהתאמה. בנוסף, בשלוש השנים האחרונות השקיעה דלק רכב 18 מיליון דולר בארבע חברות שמפתחות טכנולוגיות שונות בתחום הרכב. אחזקות לא סחירות אלו רשומות במאזני החברה בשווי של 84 מיליון שקל. לכן הנכסים הפיננסיים של דלק רכב מקזזים את מרבית ההון החוזר השלילי וההתחייבויות ארוכות הטווח. כלומר, ערב רכישת ורידיס, כמעט כל האשראי של דלק רכב יועד למימון הפעילות השוטפת, ולכן לפעילות של החברה לא היה מינוף מהותי.

דלק רכב מקימה יחד עם חברת הנדל"ן ויתניה נכס מניב בתל אביב שכולל גם אולמות תצוגה לרכב הפעילים מסוף 2017. במתחם זה צפויים להיבנות שלושה מגדלים המיועדים למשרדים, מלונאות ומגורים. שווי נדל"ן זה במאזן בסוף 2017 עמד על 218 מיליון שקל – 187 מיליון שקל ממנו סווגו כנדל"ן בהקמה ו־31 מיליון שקל כנדל"ן. בבעלות דלק רכב גם מרכז לוגיסטי על שטח של 64 דונם בסמוך למושב בית צבי, והחברה רכשה קרקעות נוספות בסמוך למרכז זה. העלות המופחתת של המקרקעין בדו"חות 2017 היתה 349 מיליון שקל, לכן בבעלות החברה נדל"ן בהיקף לא זניח.

לדלק רכב סיכונים הנובעים מטעמי הצרכנים, משערי החליפין ומהתלות ביצרניות הרכב. הסבירות לביטול אחד ההסכמים אומנם נמוכה מאוד, אך אם יהיה ביטול הנזק לחברה יהיה גדול. ההסכם בין דלק רכב ומאזדה הוא עד לסוף ספטמבר 2021, אך בסבירות רבה הסכם זה יוארך בכל פעם שיתקרב לסיומו. ההסכם עם פורד הוא ללא זמן נקוב, ולפורד זכות לסיימו בהודעה מוקדמת של 120 יום. ההסכם עם ב.מ.וו הוא עד לסוף 2020, אך סביר שגם הוא יוארך בהמשך. הסעיף המהותי בהסכם עם ב.מ.וו מונע מדלק רכב להפיץ כלי רכב מתחרים לב.מ.וו מעבר למותגים של מאזדה, פורד ולינקולן – שהיא מחזיקה בזכות לשיווקו אך לא משווקת אותו בפועל. סיכון נוסף לדלק רכב נובע מיישום חוק רישוי שירותים ומקצועות בענף הרכב, התשע"ו, 2016, שבעקבותיו כמה גורמים בשוק הרכב קיבלו רישיון לפעול כיבואנים מקבילים, אך נכון לעכשיו השפעת היבוא המקביל על תוצאות דלק רכב נמוכה ביותר.

מכירות כלי הרכב של דלק רכב

מכירות כלי הרכב של דלק רכב

חידת הרווחיות של ורידיס

ורידיס עוסקת בתחומי איכות הסביבה והתשתיות בישראל. מהפרטים המעטים שדלק רכב סיפקה לגבי התוצאות של ורידיס ההכנסות שלה עלו ל־983 מיליון שקל ב־2017, לעומת הכנסות של 887 מיליון שקל ב־2016 עם רווח תפעולי של 117 מיליון שקל ו־113 מיליון שקל בהתאמה. ה־EBITDA המתואם של ורידיס ב־2017 עמד על 249 מיליון שקל לעומת 227 מיליון שקל ב־2016.

לוורידיס התחייבויות של 1.384 מיליארד שקל (לא כולל הלוואת בעלים של 235 מיליון שקל) שדלק רכב, כאמור, נטלה על עצמה, ולכן פעילות החברה ממונפת. עסקת ורידיס הושלמה כאמור בתחילת יולי, ולכן המשקיעים של דלק רכב צפויים לקבל מידע רחב על הפעילות שלה רק החל מדו"ח הרבעון השלישי. מהמידע שפרסמה דלק רכב לא ניתן להסיק מהיכן מגיעה הרווחיות של ורידיס, ולכן קשה להעריך האם רווח זה יציב, והאם צפויה צמיחה או דעיכה ברווחיות.

בתחום איכות הסביבה ורידיס פועלת באיסוף, מיון, הטמנה וטיפול של פסולת מעורבת. בנוסף החברה שורפת פסולת אורגנית מסוכנת. איסוף הפסולת נעשה בעיריות שבהן ורידיס זכתה במכרז לביצוע האיסוף ואת מיון הפסולת היא מבצעת במפעל בעפולה, שצפוי לסיים את פעולתו בקרוב ואשר ורידיס בונה מפעל שיחליף אותו. ורידיס מפעילה גם את המפעל לייצור תחליפי דלק לצרכים תעשיתיים באתר חירייה כקבלן משנה של יצרנית המלט נשר. מפעל זה עדין לא מייצר בתפוקה מלאה.

בנוסף, ורידיס מחזיקה בשיעורים שונים בכמה חברות להטמנת פסולת. המטמנה העיקרית שבה יש לורידיס זכויות (25%) היא מטמנת אפעה, אתר הטמנת הפסולת הגדול בישראל. לוורידיס יש גם פעילות של שריפת פסולת אורגנית מסוכנת שאינה ניתנת למחזור ברמת חובב.

התפלת המים והאנרגיה

ורידיס שותפה (50%-50%) עם IDE במתקן להתפלת מי ים באשקלון, עם כושר ייצור שנתי של 120 מיליון מטר מעוקב בשנה. ורידיס מחזיקה גם (59.5%) בחברה שמפעילה את מתקן ההתפלה. מתקן זה החל לפעול ב־2005 וביולי 2027 הוא יעבור לידי המדינה ללא תמורה. לכן נכס מהותי זה צפוי להניב רווחיות יפה לחברה בתשע השנים הקרובות, אך לאחר מכן הרווח הנובע לחברה מפעילות זו צפוי להסתיים או להצטמצם מהותית אם היא תישאר כמפעילה של המתקן. תחום האנרגיה של ורידיס מתבצע באמצעות החברה־הבת (100%) VPP. עיקר הפעילות בתחום הזה כוללת התקנה ומתן שירותים למערכות חימום, מיזוג אוויר ואוורור, והספקת שירותי חיסכון אנרגטי לבתי מלון. בנוסף, VPP נותנת שירותי תפעול לתחנת הכוח באשקלון שבבעלות קבוצת דלק, אשר מספקת חשמל למתקן התפלת המים שבבעלות ורידיס. VPP עוסקת גם בייצור אנרגיית ביוגז באתרי הטמנת הפסולת.

מה מגלים דו"חות או.פי.סי?

הנכס המהותי של VPP הוא אחזקה (20%) בתחנת הכוח רותם לצדה של או.פי.סי (80%). דלק רכב אמנם מקמצת במידע בנוגע לוורידיס, אבל או.פי.סי מוסרת מידע רב על פעילות תחנת הכוח שייצרה ב־2017 EBITDA של 327 מיליון שקל. כלומר, חלקה של ורידיס ב־EBITDA של רותם היה 65 מיליון שקל — 26% מה־EBITDA המנוטרל של ורידיס באותה שנה. עדכון תעריף ייצור החשמל ב־2018 צפוי לשפר את הרווחיות של תחנת הכוח השנה, כך גם חוזה רכישת הגז מאנרג'יאן שצפוי לצמצם עלויות לתחנת הכוח כאשר מאגר כריש יחובר לישראל. מנגד, הפחתת מחיר הגז ממאגר תמר לחברת החשמל, שצפויה ב־2021, צפויה להוביל להפחתה בתעריף ייצור החשמל שתפגע בהכנסות של רותם.

ורידיס נרכשה לפי שווי של 1.42 מיליארד שקל. יחד עם החוב מחיר הרכישה מגלם שווי של 2.8 מיליארד שקל לפעילות של ורידיס — כלומר, הפעילות נרכשה לפי מכפיל EBITDA גבוה של 11.2. האשראי שדלק רכב קבלה עבור רכישה זו זול יחסית, חלק ממנו ניתן בריבית קבועה של 3.7%-2.7% והיתרה בריבית משתנה של פריים פלוס 0.3% עד 1.3%. רכישה זו התאפשרה בזכות סביבת הריבית הנמוכה. המידע החלקי מאוד שדלק רכב סיפקה על ורידיס מקשה על הערכת שווי הפעילות, ולכן דו"חות הרבעון השלישי והדו"ח השנתי של 2018, שצפויים לשפוך אור על הפעילות הנרכשת, יהיו מהותיים מאוד מבחינת המניה.

הכותב הוא כלכלן בחברת הייטק