ניתוח כלכליסט

גט לא רוצה לנסוע במסלול ההפסדים של אובר

תתמקד במגזר העסקי שמניב 81% מהכנסותיה כדי לעבור לרווחיות ברבעון הרביעי של 2019

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

גט, החברה הישראלית שמאחורי אפליקציית הזמנת המוניות הפופולרית, נערכת להנפקה בתקופה סוערת של תחרות גוברת מצד מתחרתה הרוסית יאנגו - שכבשה נתח שוק אדיר ברוסיה והותירה את גט עם פירורים בלבד. אותה יאנגו, שנכנסה בתחילת השנה לישראל, מאיימת על גט במגרש הביתי, כשברקע צצים דיווחים על כך שהחברה מנסה להיפטר מהפעילות בניו יורק, שלא מצליחה לעמוד בתחרות מול אובר וליפט.

אולם בחברה מנסים לשדר שאינם מודאגים, וממקדים את פעילותם במגזר העסקי, כאסטרטגיה שאמורה להוביל אותם לרווחיות. אם אכן תרשום רווחים, גט תהיה הראשונה מבין החברות הפעילות בענף שיכולה להתהדר בססטוס של חברה רווחית.

- המוניות המעופפות של אובר יעלו לאוויר במלבורן, לוס אנג'לס ודאלאס ב-2020

- אחרי חודש: 20 אלף נוסעים כבר נרשמו למוניות של באבל

- כש-Gett מבשרת שגייסה 200 מיליון דולר, למה היא מתכוונת?

מימין: מנכ"ל גט דייב וייסר ומנכ"ל ומייסד יאנדקס ארקדי וולוז'. התחרות העזה מצד החברה הרוסית מעכבת את הרווחיות של גט צילומים: אוראל כהן, רויטרס

מימין: מנכ"ל גט דייב וייסר ומנכ"ל ומייסד יאנדקס ארקדי וולוז'. התחרות העזה מצד החברה הרוסית מעכבת את הרווחיות של גט צילומים: אוראל כהן, רויטרס

אבל קודם, הצרות. לפי נתונים שפרסם באחרונה מחלקת התחבורה של מוסקבה, גט מדממת ברוסיה. המספרים מגלים כי נתח השוק של האפליקציה הישראלית מסתכם שם ב־9.4% בלבד, לעומת 56.6% ליאנדקס הרוסית. חברת מוניות נוספת, סיטימוביל, מחזיקה בנתח שוק של 24.5%.

9.4% משוק הזמנות המוניות אונליין של מוסקבה, מטרופולין שמאכלס 15 מיליון איש, הם לא עניין של מה בכך, אולם מדובר בצלילה חדה לעומת נתונים מ־2014, שלפיהם גט ויאנדקס חילקו ביניהן שווה בשווה את השוק בעיר.

בראיון לעיתונות הרוסית בעקבות חשיפת הנתונים ניסה דייב וייסר, מנכ"ל גט, להפחית ממשמעותם. "עבורנו מה שהיה חשוב תמיד זה לא נתח השוק, אלא איכות השירות: אספקת מכונית מהירה ואיכותית תוך מיקוד בלקוחות לקוחות עסקיים", אמר וייסר לאתר הפופולרי RBK. "ברגע שהגענו ליעד הזה, הפסקנו להשקיע כסף בהגדלת הנתח. ממה שאני יודע, סיטימוביל דיווחה על הפסד של 50 מיליון דולר בשנה שעברה. אנחנו נמנעים מאסטרטגיה כל כך לא חסכונית". לפי הערכות גט, הפעילות ברוסיה תגיע לאיזון ב־2019, בעיקר בזכות השוק העסקי, שבו היא מובילה על מתחרותיה.

אלא שהשתלטותה של יאנדקס, הענקית הרוסית שמהווה מקבילה מקומית לגוגל, מטרידה את בכירי גט גם בכל הקשור לישראל. גט אמנם שולטת במגרש הביתי שלה, עם כ־85% מהשוק, אבל כניסתה של יאנדקס לישראל בתחילת השנה באמצעות המותג יאנגו מצריכה היערכות חדשה לאור מה שקרה ברוסיה.

ל"כלכליסט" נודע כי מאז הכניסה של יאנגו לישראל, גט יצאה בשורה של בונוסים ותמריצים חדשים לנהגים שעובדים עמה. השינוי המהותי הראשון הוא מעבר לתשלום שכר שבועי, בדומה לשיטת התגמול של המתחרה הרוסית. עד עתה נהגי גט קיבלו שכר חודשי. כמו כן, נהגים מעידים כי החברה מציעה בונוס של 400 שקל במידה למי שימתג את המונית שלו בסמלי גט בצורה בולטת, לפי הנחיות החברה. צ'ופר נוסף הוא בונוס של 200 שקל על ביצוע מקבץ הסעות משמעותי בשעות השיא, כמו למשל בערבי סוף השבוע. אמנם גט עודדה את הנהגים שלה לבצע יותר נסיעות בשעות שיא מאז ומעולם, אולם בעבר זה היה בעיקר באמצעות הגרלות של רכבים ולא בתשלום מיידי.

נהגי גט מעידים כי כל השינויים בתגמול התרחשו מאז שיאנגו נכנסה לישראל. אלא שבגט מכחישים כי נעשו שינויים בתגמול ואומרים כי מכיוון שהשוק הישראלי הינו תחת פיקוח מחירים ואינו מאפשר לאזן בין ביקוש להיצע כפי שנעשה ברחבי העולם, גט תמיד נהגה לתגמל את נהגיה בשעות השיא כדי לתמרץ אותם לקחת עוד נסיעות.

לגט יש סיבות טובות לצאת לקרב על השוק הישראלי, שהוא החזק ביותר והצומח ביותר שלה. בינתיים, הוא גם השוק הרווחי היחיד מבין ארבעת איזורי הפעולה שלה, הכוללים גם את רוסיה, ניו יורק ולונדון.

מהצד השני, משלחת של בכירי יאנדקס ביקרה בשבוע שעבר בישראל, שנבחרה לקחת חלק בניסוי הרכב האוטונומי של החברה. בביקור ציינו הבכירים כי החדירה לשוק מתקדמת בהתאם לציפיות, אך לא יצאו מגדרם לגבי שיעור האימוץ לשירות שלהם. בינתיים, נראה שאין איום מהותי על גט בישראל והיא אף מגדילה את הנוכחות המקומית שלה עם צירוף מספר שיא של יותר מ־400 נהגים בחודש החולף. כמו כן, החברה רושמת מדי חודש כ־50 אלף לקוחות חדשים, כאלה שלא רק מורידים את האפליקציה אלא גם מבצעים נסיעה, גם לאחר שנים ארוכות של פעילות.

| |||

אובר? ליפט? מה פתאום

התחרות המתעצמת של גט בישראל וברוסיה מקשה עליה בתקופה רגישה ביותר, שבה היא מתכוננת להנפקת מניות ראשונה. במכתב ששלח באחרונה וייסר לעובי החברה הוא ציין כי גט עשויה לצאת להנפקה בתחילת 2020, מיד לאחר שתעבור לרווח ברבעון האחרון של 2019. לפי הערכות, היעד המוביל להנפקה כרגע הוא הבורסה בתל אביב, לפי שווי של לא פחות מ־1.5 מיליארד דולר - השווי בגיוס הכספים האחרון של גט.

על אף הניסיון לשדר עסקים כרגיל, בגט מפנימים כי בשלב זה החברה היא השחקנית הקטנה ביותר בשווקים שבהם היא פועלת, למעט זה הישראלי, שנתון כעת תחת איום חדש. על רקע, זה מגבירה החברה את התמקדותה בשוק הלקוחות המוסדיים. בהתאם, נראה שבבסיס הרוד שואו לקראת ההנפקה תעמוד הפעילות מול לקוחות עסקיים.

בכך גט תשיג שתי מטרות. מצד אחד, היא תוכל להציג את מעמדה המוביל בשוק הזה, ששיעורי הרווח בו גבוהים יותר. בה בעת, היא תנתק את עצמה במידת מה מהסנטימנט השלילי הקיים בשוק ההון סביב אפליקציות הנסיעות, הניכר היטב בביצועים החלשים של מניות אובר וליפט מאז הנפקתן בחודשים האחרונים.

בהתבטאויות האחרונות של וייסר, הוא התמקד יותר ויותר בפעילות ההסעות בשוק העסקי, שם לדבריו טמון העתיד של גט. לפי הערכות, החברה אף עתידה להשיק בתקופה הקרובה פלטפורמה לניהול והפעלת צי מוניות ארגוני שיאפשר לה להיכנס למדינות חדשות בשוק העסקי בלבד, בלי נוכחות בשוק המוניות ללקוחות פרטיים. המסר שוייסר מנסה להעביר הוא: ראינו את המספרים של אובר וליפט, הבנו שאי אפשר להרוויח בשוק הפרטי. אנחנו משהו אחר: גם בשוק המוסדי וגם רווחיים.

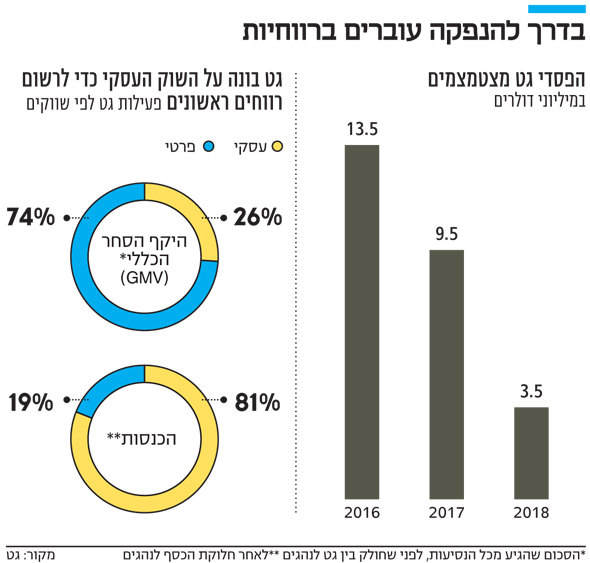

ואכן, בניסיון לבדל את גט מהמתחרות, וייסר חרת על דגל החברה את הרווחיות. החברה אמנם עוד לא הגיעה ליעד הזה, אבל היא קרובה יותר ממתחרותיה. לפי נתונים שמציג וייסר בשבוע החולף במצגת למשקיעים, אם ב־2016 גט הפסידה 13.5 מיליון דולר וב־2017 9.5 מיליון, הרי שאת 2018 היא סיימה בהפסד של 3.5 מיליון דולר. לאור המספרים שמציגות המתחרות - ובראשן אובר וליפט שלא רק מתקשות רק להעריך מתי יעברו לרווח, אלא אם בכלל יגיעו לרווחיות אי פעם - מצבה של גט מעודד לכאורה.

במצגת למשקיעים מיום חמישי האחרון מיקד וייסר את כל תשומת הלב בשוק העסקי. "מאז שנחשפנו למספרים של אובר וליפט, שמראים כי אין מגמה של הקטנה של הפסדים, הבנו כי קיימת בעיה מובנית בשוק ההסעות הפרטי", אמר וייסר למשקיעים. לדבריו, אף שקשה יותר לזכות בחברה גדולה כלקוח, לאחר הזכייה גט מקבלת לקוח נאמן יותר, שמשלם יותר עבור כל נסיעה ושיעור הנטישה שלו נמוך דרמטית. לדבריו, מדובר בפער אדיר של שיעור נטישה של 8.5% בפעילות העסקית, לעומת שיעורי נטישה של 60% באפליקציות הנסיעות.

כדי להאיץ את החדירה לשוק העסקי, גט השלימה לפני חודש גיוס של 200 מיליון דולר לפי שווי של 1.5 מיליארד דולר. בעקבות הגיוס, שחלקו היה בקו אשראי, עלה סך הגיוסים של החברה ל־790 מיליון דולר. בגיוס השתתפו כל בעלי המניות הקיימים בחברה: אקסס של לן בלווטניק, קרנות ההשקעות הפרטיות בארינג ווסטוק (ראו מסגרת), ווסטוק ניו וונצ'רס השבדית ונוספים.

לגט יש כיום 26 אלף חברות ברשימת הלקוחות המוסדיים. אלה ביצעו 3.2 מיליון נסיעות ב־2018, ובכך היוו 81% מההכנסות שלה. המסה הגדולה של הפעילות היא עדיין השוק הפרטי, עם כ־100 מיליון נסיעות, אך הנתח שמגיע ממנו לקופת גט נמוך דרמטית מההכנסות שמייצר לה השוק המוסדי. לפי וייסר, חצי מהחברות ברשימת פורצ'ן 500 כבר נמנות עם לקוחות החברה. כך למשל, באפריל האחרון גט גייסה כלקוח את סברבנק הרוסי, הבנק הגדול במדינה, שמעסיק 100 אלף עובדים. לדברי וייסר, אחרי פיילוט ראשוני שהראה כי הוצאות הנסיעה של עובדי הבנק ירדו ב־44% בעקבות השימוש בשירותי החברה, הבנק עבר למתכונת מלאה של עבודה עם האפליקציה. אחד הנתונים המפתיעים שוייסר סיפק במצגת למשקיעים הוא שבחברות עתירות כח אדם ולקוחות כמו מוסדות פיננסיים, חברות ייעוץ ומשרדי רואי חשבון, היקף ההוצאות על מוניות כפול לעתים מהוצאות על נדל"ן, על אף המודעות הנמוכה לנושא.

להרוויח או לצמוח?

הנתונים הללו מעודדים. ועדיין, שתי שאלות גדולות מרחפות מעל ההנפקה העתידית: האם לאור התחרות המתגברת גט אכן תוכל לעבור לרווחיות עד סוף השנה? ואם כן, האם זה מה שמחפשים המשקיעים בבורסה? מה חשוב יותר עבורם בחברה מסוגה של גט - צמיחה מהירה או רווחיות?

מצד אחד, המקרה של אובר וליפט הוכיח כי צמיחה לבדה, מרשימה ככל שתהיה, לא מספיק אטרקטיבית ללא רווח באופק. מצד שני, לא מעט אנליסטים של ענפי הטכנולוגיה השונים אומרים כי חברה, גם אם היא רווחית, לא תחזיק מעמד לאורך זמן אם היא משתרכת הרחק מאחורי מובילות השוק. וייסר אומר בתגובה כי ההנפקה של אובר לא מפחידה אותו, להיפך: "לפי תגובת השוק להפסדי אובר וליפט, אני מתרשם שהוא דווקא יכול לראות בחיוב חברה כמו גט, שגם צומחת וגם מגדילה את הרווח".

לפי התוכנית המקורית של גט, המעבר לרווח היה אמור לקרות כבר בתחילת 2019. זה לא קרה מכמה סיבות: התשלומים לנהגים שגדלו ובעיקר הפחתת המחירים שגט נאלצה לבצע ברוסיה בסוף 2018, על רקע התחרות החזיתית מול יאנדקס, שלה יש כיסים עמוקים הרבה יותר. המתחרה הרוסית, שנסחרת בנאסד"ק לפי שווי שוק של 12.5 מיליארד דולר, רשמה הכנסות של כמעט 2 מיליארד דולר ב־2018 ורווח נקי של 660 מיליון דולר. אפילו אובר הגדולה והחזקה נכנעה וויתרה על השוק הרוסי, והתמזגה בפועל בשירות המוניות המקומי.

גט עצמה כמעט נכנעה לאובר בניו יורק, שם היא פועלת באמצעות המותג ג'ונו שבו השקיעה 200 מיליון דולר ב־2017. בחודשים האחרונים מתפרסמים דיווחים רבים על כך שגט שמה את הפעילות האמריקאית שלה על המדף, מתוך השלמה עם מקומה השלישי בשוק ועם כך שלא תוכל להכות את אובר ואת ליפט. בראיון עמו, וייסר ציין כי גט לא יכולה לעבור לרווח אם אחד השווקים שלה לא יהיה רווחי, אך הוסיף כי ישראל ורוסיה יחד מייצרות כיום הכנסות דומות למחזור המצרפי של הפעילות בניו יורק ובלונדון.

אז כמה שווה גט?

נדמה כי המאמץ העיקר של וייסר, הוא לשכנע את השוק כי החברה היא לא עוד אובר, ליפט או יאנגו - אלא דומה יותר לאפליקציה שעובדת כמנוי למשתמש. על כן, היא אולי צומחת לאט יותר, אבל גם יציבה ורווחית יותר. בדו"ח הכספי האחרון שפירסמה קרן ווסטוק ונצ'רס, שמחזיקה ב־%4 מגט, היא לא שינתה את השווי בספרים של החברה והוא נותר 1.4 מיליארד דולר, בדומה לשווי בגיוס האחרון. הקרן מציינת אגב כי השתתפה בגיוסים האחרונים של גט כדי לשמור על חלקה, ושמה 2.3 מיליון דולר ו־16 מיליון דולר, בהתאמה.

בדו"ח, הקרן ציינה כי לגט מבנה מציינת כי הוצאות וקצבי צמיחה דומים מאוד לאלו של קארים, חברת אפליקציית הסעות הפעילה במדינות רבות במזרח התיכון שאותה רכשה אובר במרץ תמורת 3.1 מיליארד דולר. על כן, הקרן רואה פוטנציאל להכפלת השווי של גט. עוד הוסיפו בקרן כי אם מחילים את המכפילים של ליפט רק על הפעילות הישראלית של גט, כבר מתקבל שווי של 1.4 מיליארד דולר. לכן, לפי הקרן, שלושת השווקים הנוספים שבהם היא פועלת הם בגדר פוטנציאל להצפת ערך.